景気と株価どちらが正しいのか

2月の株式市場は日本を中心にさらに上昇を重ねた。日経平均は文字通り史上最高値を更新し、どこまで上がるかわからないゾーンへ突入している。「外人はバブル高値の38915をそもそも知らない」との触れ込みもあり、高値警戒の日本人、無警戒の外人の両者が市場に混在している。

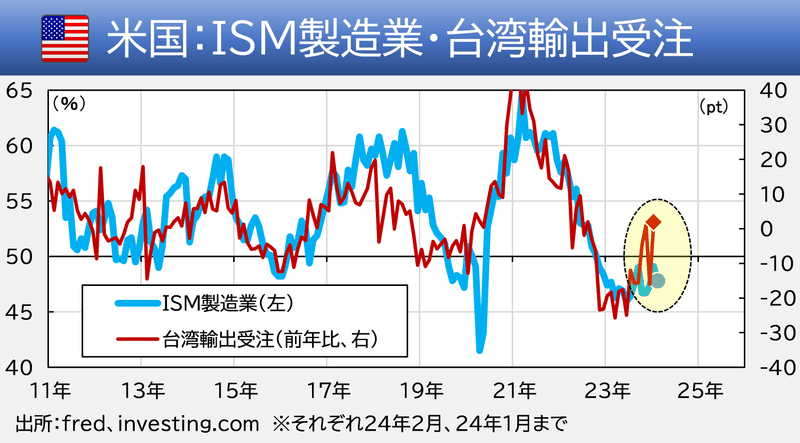

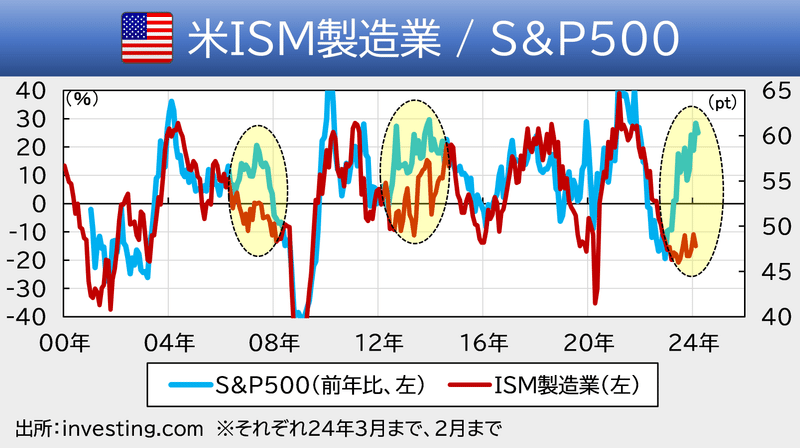

言うまでもなく今相場は半導体などハイテク株の上昇に支えられており、それ以外は動きが鈍い。そのことは当noteで散々擦ってきた台湾受注によるISMカンペにも色濃く現れた(図表)。過去10年に渡り台湾の輸出、すなわち半導体輸出が増加する時にはISMの改善を伴ってきたが、今回はその連動が崩れている。裏を返すと半導体生産の回復「だけ」が独自に起きており、それ以外の生産が伴っていない。

半導体生産の回復は韓国の輸出などを見ても顕著に現れており、さらにはアジア全般で半導体株が上昇するなど、世界的な動きとなっている。「sora」登場で拍車がかかったAIブームや、米中対立による供給網多様化などをテーマに半導体株に資金が集中している状態にある。

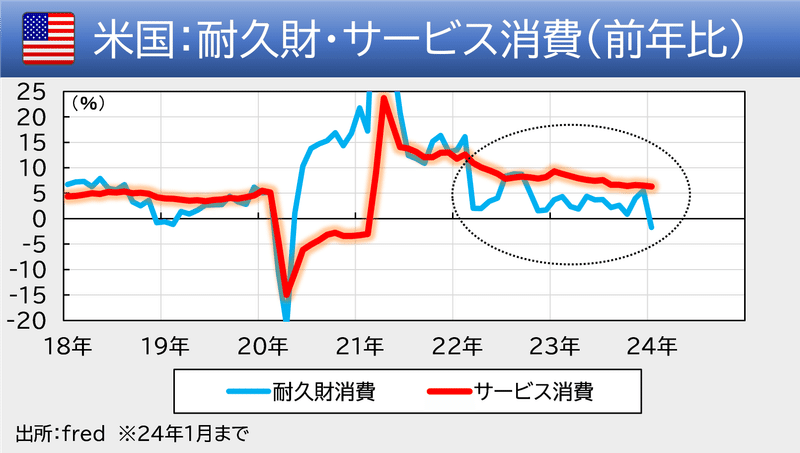

他方で実体経済は世界的に弱い。日本は去年7-9月期、10-12月期の2期連続でマイナス成長に陥っただけでなく、足元1-3月期もマイナス成長が濃厚とみられている。欧州についても似たり寄ったりで、中国も同様だ。この点は米国でも観察でき、財消費はかなりの減速が見られる(図表)。特に1月は財消費の一段の落ち込みが観察された。世界経済は「モノ不況・サービス好況」の状態がずっと続いており、米国にモノを売って生きている国や企業を苦境に追い込んでいる。

「景気減速→インフレ後退→金利低下」が市場が待ち望むところとなっており、この点は先日のISM製造業の低下が相場の慈雨となった。indeedカンペによる企業求人も結構落ちており、雇用増からの賃金インフレ圧力は減じていよう(図表)。AIの普及でプログラマーの求人に深刻な圧力かかっていることもインフレ減速の点では朗報である(当人たちはたまらないだろうが)。

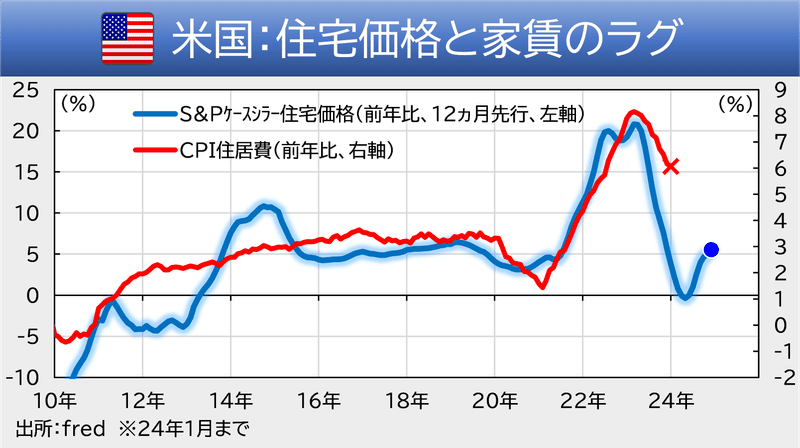

他方でCPIは徐々に「レントフレーション」の様相を強めている。特に、去年一度現れて死んだはずのスタグフレーションへの懸念が再び市場に漂いつつあるようだ。CPIのうち「家賃」は住宅価格の減速が示すレールから外れ始めた(図表)。景気は悪いのにFRBによる引き締めは市場の年初の想定よりも長引くかもしれない、というリスクを市場はうっすらと認識し始めているとみられる。

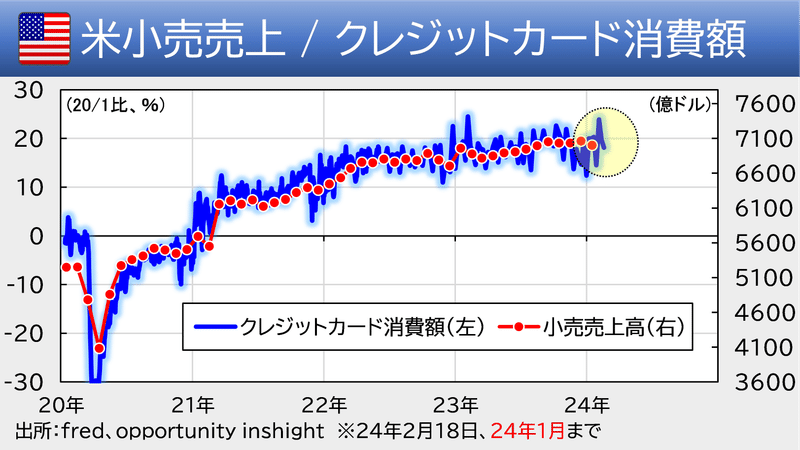

そうしたリスクを一人で打ち消しているのが消費の強さである。クレカカンペは1月こそ急落し小売失速を予見したが、2月以降は再加速し、腰折を回避している(図表)。消費失速はまだ明確化していない。

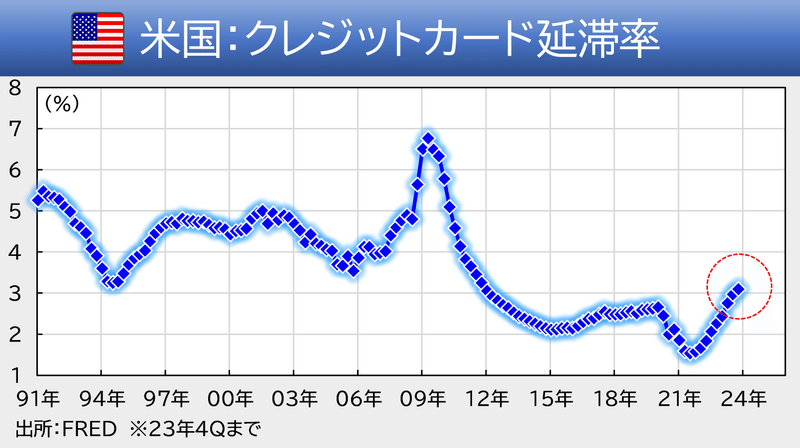

これだけの利上げにもかかわらずクレカ延滞率の上昇も緩慢だ(図表)。だから大丈夫、というわけではないが、今すぐ何かが壊れるほど悪い、というわけでもない。結果、「米国の消費は良いのだから何の心配もいらない」と言わんばかりに、市場の全てを支えている。

消費の強さの背景には過剰なまでの資産形成があることは何度も述べて来た。このことは結果的にリセッション到来を遅らせているが、一方で高金利の継続が建設不況や不動産ローンの返済遅延などにつながっている。

ただ、リーマン・ショックの経験とその後の規制により金融システムの頑強性は往時より増しており、高金利が続いている割には現在まで金融システム不安は起きておらず、狼少年(リーマンショックおじさん)達に恥をかかせ続けている。無論、FRBによるBTFPもシステム不安の抑制に大きな役割を果たしている。

景気が悪いのに株が高い、という現状を過去に照らし合わせると、過去20年のうち2007年の「リーマン・ショック直前」と2012年の「欧州危機直後」が該当する。これまたそれぞれ「景気が正しい」説、「株が正しい」説を補強する。現状、景気と株のどちらが正しいのか過去からは読み取れない。ただ、2007年は株が景気にサヤ寄せ(下落)されていき、2012年は景気が上がり始めると株の上昇も終わりに向かった。過去の経験からは高値警戒感が出るのは当然だろう。今年の相場は先ほど述べた「レントフレーション」が明確化する年央までは上昇するも、年後半からは景気の底堅さと「インフレ鈍化の鈍化」が明らかになり、株も上昇ペースも落ちていくとの見方を引き続き維持する。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?