資金調達(融資)時の経営者保証問題と今後の課題

(1)はじめに

今回のトピックは、「経営者保証」。

会社を経営する上で、多くの経営者が避けて通れない課題の一つが「資金調達」の問題です。

特に中小零細企業では、起業時や新規事業開発に必要な資金を確保するために、金融機関からの融資を受けることが一般的ですが、その融資を受ける際に経営者自身が保証人となる「経営者保証」が問題となります。

「経営者保証」は、経営者が個人の財産を担保に融資を受け、もし会社が倒産した場合にはその負債を経営者個人として返済しなければならないというリスクを孕んでいます。また、経営者の生活や家族をも巻き込んでしまう問題であり、企業の健全な成長を阻害する要因の一つとなっています。

その結果、「起業フェーズ」、「経営フェーズ」、「事業承継フェーズ」という企業の全てのライフサイクルに悪影響を及ぼしています。

しかし、2023年より経営者保証の枠組みが変化し、経営者保証を伴わず金融機関より融資を受けることのできる可能性が高まっています。

この変革を活かし、これまでに比べ、個人としての返済リスクを低減して新事業へチャレンジする可能性が高まったといえるでしょう。

記事の詳細は、以下をご確認ください。

(2)創業期の資金調達

日本の中小企業では、事業運営資金を確保する手段として、"融資"が選択されるケースが多く見られます。

具体的には、東京商工会議所の公表データでは、創業期又は創業後当初3年間の資金調達手段として、政府系金融機関、信用金庫、信用組合、銀行からの借入れが多くなっています。

この金融機関融資においては、経営者自身が保証人となることがこれまで一般的でした。これが「経営者保証」と呼ばれ、経営者が個人の資産を担保にして会社の借入れを保証しますが、この経営者保証にはリスクが伴うことからこれまで問題となってきました。

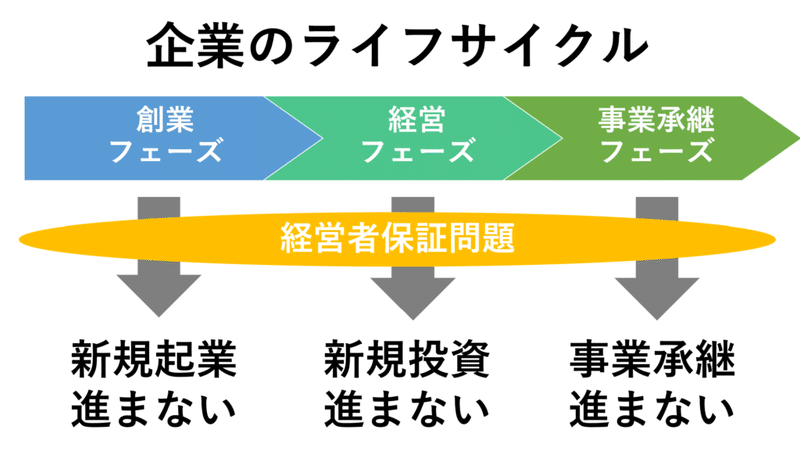

(3)企業のライフサイクルにおける経営者保証問題

企業のライフサイクルを「創業フェーズ」、「経営フェーズ」、「事業承継フェーズ」の3つに区分けすると、経営者保証問題は、以下のような問題を引き起こします。トリプルパンチ!!

1. 創業フェーズ

創業段階では、会社としての信用情報や過去の業績実績がないため、銀行からの融資を受けるには経営者自身が保証人となるケースがあります。この結果、企業が倒産した場合、経営者は個人の財産を失うリスクに直面します。これにより、創業意欲が低下し、新規起業数が増加しない要因となっています。

2.経営フェーズ

企業が利益を出し始め、拡大を続ける経営段階でも、経営者保証は引き続き重要な課題です。

この段階で投資や拡大を図るためには追加の資金が必要となる場合があり、そのためにはさらなる融資が必要となることが多いです。しかし、その都度経営者保証を行うと、経営者の個人的な財産がさらにリスクにさらされる可能性があるため、新規投資が進まない要因となってしまいます。

3.事業承継フェーズ

事業承継段階では、経営者保証問題はさらに複雑になります。経営者が退任し、新たな経営者が事業を引き継ぐ場合、既存の借入金に対する経営者保証をどのように扱うかが問題となります。旧経営者が引き続き保証人となる場合、その人が事業と直接関わらなくなった後もリスクを負担し続けることになります。一方で、後継者が保証人となる場合、後継者は旧経営者が取ったリスクに対する責任を負担することになり、これが事業承継の障壁となります。

これらの問題を解決するために、経営者保証問題の抜本的な改革が長年望まれてきました。

(4)経営者保証の割合

経営者保証を伴う新規融資のケースは年々減少しており、2022年度上期では約33%が経営者保証を伴わないケースとなっています。

また、経営者交代時の経営者保証では、旧経営者が経営者保証を引き続き負担するケース、後継者が新たに引き継いで負担するケースが均衡しています。

(5)経営者保証問題解消への動き

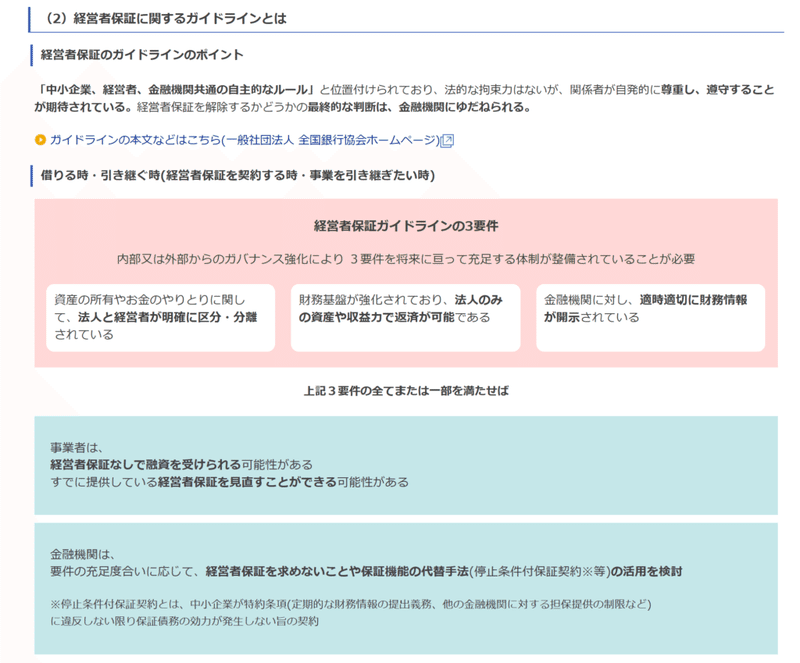

このように、経営者保証によって企業のリスクが経営者の個人的なリスクに直結するという問題は長年認識され、経営者保証問題を解消するための制度改革が求められてきました。その課題解決方法の一つとして、2014年に「経営者保証ガイドライン」が制定されました。

経営者保証ガイドラインとは?

・「経営者保証ガイドライン」は、経営者保証問題の課題解決のため、経営者保証に関する契約や履行段階等での中小企業及び金融機関による対応についての共通の自主的ルール

・2014年の「経営者保証ガイドライン」制定後、経営者保証を伴わない融資の割合が増加し、一定の成果を上げた

「経営者保証に関するガイドライン」に基づくと、以下の3要件全てまたは一部が充足されれば、経営者保証なしで融資を受けられる可能性や、既に締結されている経営者保証を見直すことができる可能性があります。

① 資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されていること

② 財務基盤が強化されており、法人のみの資産や収益力で返済が可能であること

③ 金融機関に対し、適時適切に財務情報が開示されていること

(6)資金調達に伴うモラルハザード

経営者保証がなくなると、経営者は自身の個人資産が直接的なリスクを負わないため、企業運営におけるリスク管理が甘くなる可能性があります。これが結果的に不良な事業創出を伴い、企業の財務健全性を損ない、最悪の場合、計画倒産など社会問題につながるリスクも無視できません。

一方で、全体的な視点から見ると、事業リスクと経営者の個人リスクを分け、経営者が事業に集中できる環境を整える意義は大きいともいえます。

このように、一概に経営者保証の廃止がモラルハザードを生むとは限らず、その影響は多面的であり、その実際の影響を把握するためには、さらなる研究や実証的な分析が必要となります。

今後は、モラルハザードを防ぐための新たな制度設計や、企業側の内部統制の強化、専門家による財務支援コンサルティング能力の向上など、モラルハザードに対応するための対策強化も重要でしょう。

(7)おわりに

本記事を通じて、「経営者保証問題」が創業フェーズ、経営フェーズ、事業承継フェーズで起業経営において深刻なハードルの一つとなってきたことが理解できたと思います。

経営者自身が個人保証人となることで引き起こされる負の影響は、日本社会全体の成長や持続可能性を阻害し、さらには経営者の個人的な生活や家族にまで影響を及ぼす可能性があります。

しかし、最近の動向により、この経営者保証制度の変革が進み、経営者のリスクを軽減し、起業や事業承継にチャレンジしやすい環境が整備されつつあります。

このように、経営者保証は、特に起業時や事業承継時に知っておくべき重要なポイントです。経営者保証問題の今後の変化に注目しつつ、国や地方自治体、金融機関が相互に連携し、より健全な制度を作り上げることが、中小企業の持続的な成長と日本経済全体の活性化につながることでしょう。

ぜひ、皆様の起業・経営のご参考にされてください。

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!