Web3プロジェクトに価値がつく背景

こんにちは、HIRAC FUNDの檜山です。

2021年のDeFiブームからWeb3という言葉を頻繁に耳にすることが増えたかと思います。今回は多忙な投資家や起業家、ビジネスパーソンなどの方々に向けてWeb3の根幹となる「そもそも何故Web3プロジェクト(token)に価値がつくのか」という点をJoel Monegro 氏のFat Protocol理論に基づいて簡単に整理しました。Web3を調べ始めたという方はこのnoteを機にtokenの価値のつき方を考えるきっかけになれば幸いです。また、既にこの分野に詳しい方はぜひFat Protocol理論のCounterarugument、またそれに対するカウンターを是非ディスカッションさせていただけますと幸いです。こういったディスカッションはtoken economicsのデザインのベースになり、既存のプロジェクトを理解する一助になると考えています。少しでも多くの方のお役に立ち、有益なディスカッションを生むことができれば幸いです。

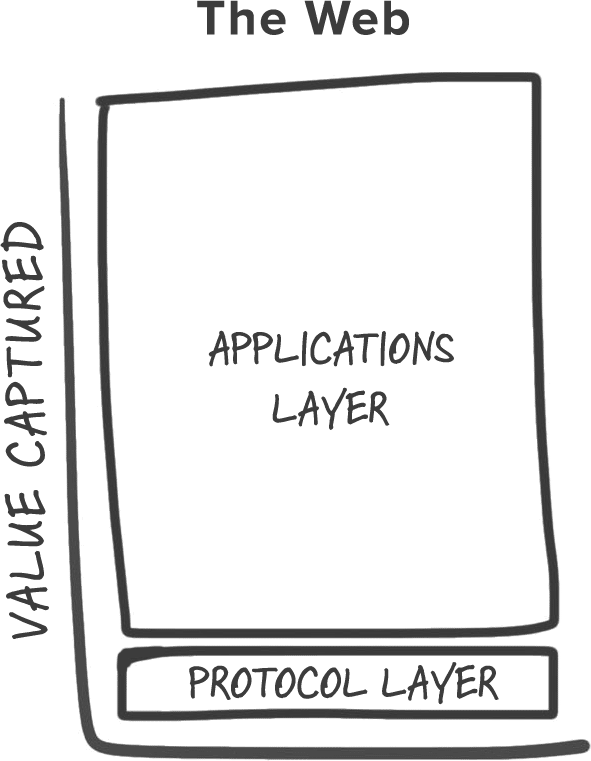

Web2におけるprotocolとapplication

おさらいとして、Web2上のprotocolとapplicationの関係についても記載します。Web2では通信手順となるHTTPやインターネット通信の基盤となるTCP/IP等がprotocolとなっていました。ポイントは、protocol自体に価値が内在しておらず、あくまでその上で稼働するapplicationに価値が集中しているところです。言い換えると、GoogleやFacebookのように一貫したサービスをapplicationで提供し、インターフェースでユーザーの囲い込みをすることが競争力につながっていたという見方です。GAFAなどに価値が集中していることからこの論理は整合性があると考えられると思います。

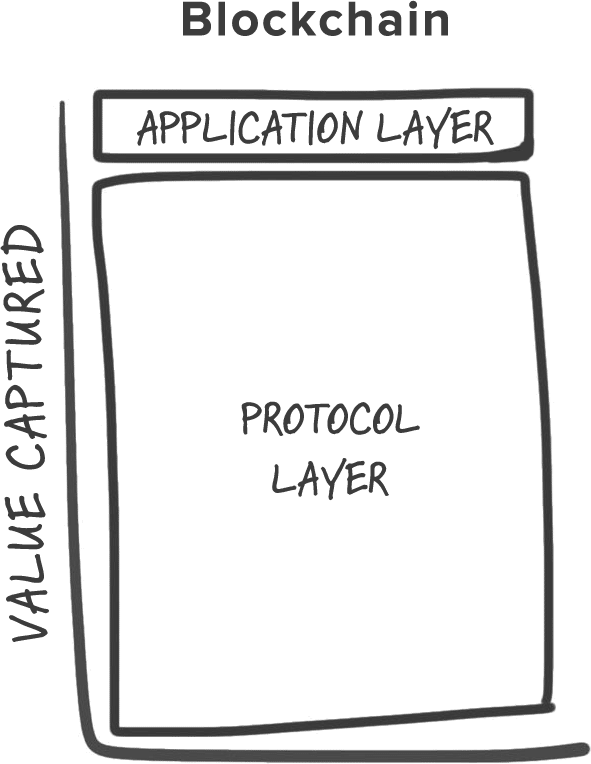

Web3におけるprotocolとapplication

対照的に、Web3ではprotocolはオープンな形式でブロックチェーン上に保存され、共有データ層となります。そのため、そのデータ層の上でインターフェイスを構築してapplicationによるデータの囲い込みを行ったとしても競争力につながらないこととなります。言い換えると、Web3ではロジックとなる機能部分をオープンなL1 protocol(Layer1 protocolのこと。Ethereumなど。)として集中して開発し、相互につながるような競争力を持ってモジュール化して設計したほうが開発者のインセンティブに繋がると考えられています。

L1 protocolは独自のtokenを発行するため、protocolが利用されればされるほどそのtokenに注目が集まり、tokenの値上がりが起こるためL1 protocol tokenの価値は向上すると考えられます。

一方でapplicationはprotocolの機能を活用して提供されるインターフェースになり、applicationの成功がL1 protocolの成長を加速させます。そのため、applicationの価値の合計よりも、L1 protocolの価値の合計のほうが早く成長していきます。これがFat Protocol(富めるprotocol)という訳です。

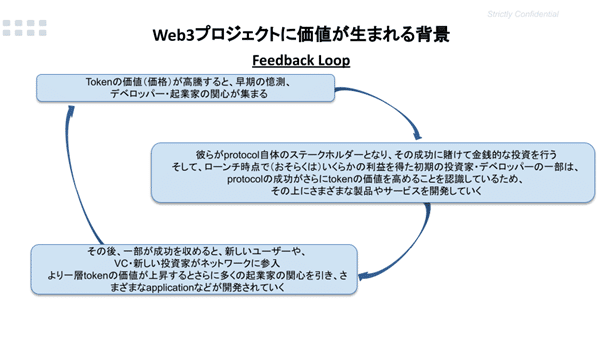

Feedback Loop

Monegro 氏はさらに以下のFeedback LoopがL1 protocol開発を促進し、tokenの価値を高めると補足しています。tokenの価値(価格)が高騰すると、初期ステージのスペキュレーター、開発者、起業家の関心が集まり、さらに彼らがprotocol自体のステークホルダーとなり、その成功に賭けて経済的投資を行います。そして、ローンチ時点でいくらかの利益を得たアーリーアダプターの一部は、L1 protocolの成功がさらにtokenの価値を高めることを認識しているため、その上にさまざまな製品やサービスを開発していきます。(いわゆるDappsというものでSTEPNなどが有名です)

その後、一部が成功を収めると、新しいユーザーや、VC・新しい投資家がネットワークに参入し、より一層tokenの価値が上昇するとさらに多くの起業家の関心を引き、さまざまなapplicationなどが開発されていきます。

早期において如何に成長するかを決定する大部分が、スペキュレーション起点であるほとんどのtokenは希少性がプログラムされているため、L1 protocolが成長することへの関心が高まるにつれ、tokenの価格とネットワーク全体の時価総額が成長します。そこでL1 protocolへの関心がtokenの供給量を上回り成長すると、バブルのような高騰を引き起こすことになるのです。

Monegro 氏は、Feedback Loopの行く末にはapplicationが登場し、(投資家が資本を投じるか、使い勝手が増えるかして)初期の成功の兆しが見え始めると、以下の流れがさらに促進されることになると考えられます。

①新しいユーザーの参入でtokenの需要が上昇し、

②既存の投資家はさらなる将来の値上がりを期待してtokenを継続保有し供給がさらに絞られる

上記のコンビネーションは強制力をもって価格を後押しし、L1 protocolの時価総額も膨張します。そして、新たな起業家と、投資家が参入します。このループは、自律的に繰り返されることとなります。

このダイナミクスが重要なのは、このような価値スタックの分配方法に影響を及ぼすからです。application層の成功が、L1 protocol層をより一層ドライブするため、L1 protocolの時価総額はL1 protocolの上に作られるapplicationの価値の合計よりも常に早く成長します。さらに、L1 protocol層の価値が上昇すると、application層の競争を激化させます。参入障壁を劇的に下げる共有データ層と共に、最終的には活気に満ちた、競争力のあるapplicationのエコシステムを形成し、広範なステークホルダーに価値が分配されます。

このFeedback Loopが繰り返されることでエコシステム全体の価値が上昇していき、上記のWeb3.0におけるprotocolとapplicationとの関係でご説明した“applicationの成功が、L1 protocolの成長を加速させapplicationの価値の合計よりも、L1 protocolの価値の合計のほうが早く成長”するという事象に繋がるといえます。

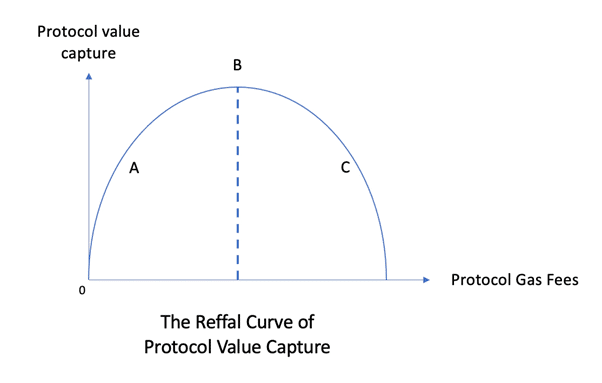

The Reffal Curve

一方で、Fat Protocol理論に対するCounterarugumentもあることは事実です。特に有名なのはThe Reffal Curveと呼ばれるSaison CapitalのChia Jeng Yang氏が展開した理論になると思います。

同氏は、Protocolが独占的に成長することを仮定するFat Protocol理論では上記図のC領域は存在せず、ただユーザーやDappsが代替となる他のブロックチェーンへ分散・分岐していく場合はC領域の概念が生まれると記載しています。

一方、Reffal Curveの想定では、Layer 2によるGas Fees(トランザクションやプログラムを実行するために必要な手数料)の低減とL1 protocol同士の競争が激化する複数チェーンが繁栄するケースではA領域に近くなり、Ethereumのみ勝ち残るケースではB点からC領域寄りになると理解できます。取引量と需要が既存のEthereumのキャパシティを超えるとB点に近くなるとも考えられます。

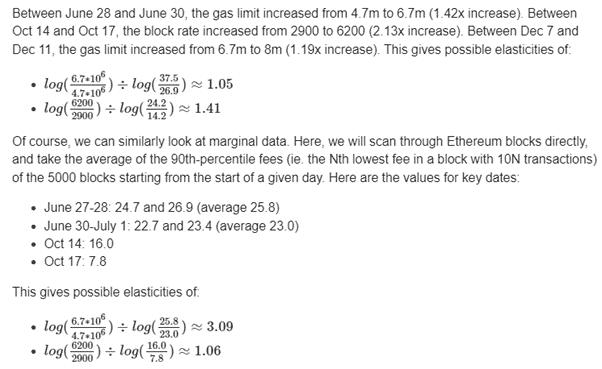

しかし、需要に対するEthereumのガス手数料の価格弾力性(price elasticity)を考えると、A領域やC領域に落ち着くとは限らないと言えます。Ethereum共同創業者のVitalik Buterinによると、最後に計算された2018年時点のデータでは需要に対するEthereumのガス手数料の価格弾力性は1.0から2.0近くになると算出されています。

To summarize, the median elasticity is 1.23 looking at average data, and 2.07 looking at median data.

需要の価格弾力性がある状態とは、経済学では需要の変化が価格の変化より大きい状態をいいます。つまり、価格弾力性が高ければ(需要が高い前提で)、ガス手数料の低下はC領域ではなくB点に帰着する要因になると結論付けられます。ただ、2021年のDeFiブームのデータは織り込んだリサーチではないことと、統計学の観点では異常値となる値も多いため、今後も補正をしていき考察を続ける必要はあると考えられます。

2021年以降は特にEthereum Killerと呼ばれるSolanaやAvalancheなどの他のブロックチェーンへの流入量が増えEthereumのマーケットシェアが奪われていると言われますが、そもそものブロックチェーン自体への資金流入量は長期的にみると上がっているため、価格の弾力性は少なくとも今後一定期間は継続するのではないかと個人的には考えています。その場合、Fat Protocol理論は元々の観点からはズレつつあるものの、結果としては現状に近い状態を表す理論になるのではないでしょうか。Layer 2が発展してきていることもこれを肯定するトレンドではないかと考えています。とはいえ、Blockchain自体が黎明期であり、どの理論も完全ではなく、補足・補正をしつつ何故Web3プロジェクト・tokenに価値がつくのかという点の蓋然性を明言化していくことが長期的価値向上の根底を理解する上で非常に大切な論点になるのではないでしょうか。

最後になりますが、本稿ではFat Protocol理論を中心になぜWeb3プロジェクトに価値がついていき、その中でも特にL1 protocol tokensの価値が増大していくのかという背景を整理してみました。少しでもWeb3関連の事業を立ち上げようとしている方や投資家、ビジネスパーソンのお役に立てれば幸いです。

この記事が気に入ったらサポートをしてみませんか?