中古品の買取・販売で有名な株式会社ハードオフコーポレーションの財務諸表(第52期第1四半期)を見てみる

「新潟・ハードオフの高収益戦略 「高価買い取り」しません - 日本経済新聞」という記事が目についたので、今回は株式会社ハードオフコーポレーションをEDINETで調べてみることにした。

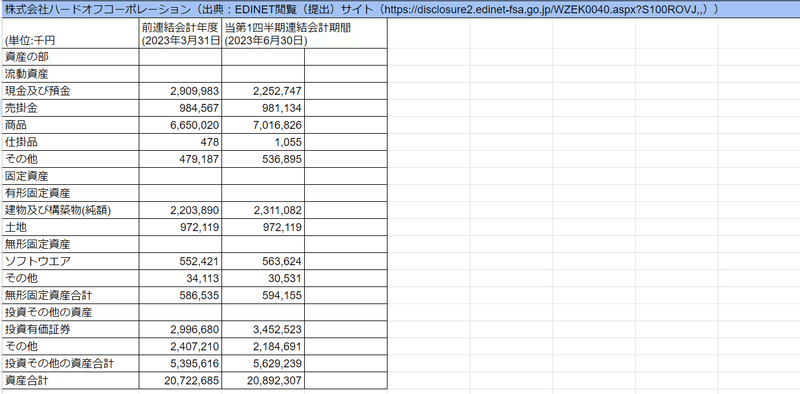

・四半期連結貸借対照表,バランスシート/BS

まずは「貸借対照表,バランスシート/BS」。大きな数字と気になるものに着目する。資産の部から。まず商品(流動資産)で前連結会計年度(2023年3月31日)が、66億5002万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、70億1682万円と増加している。中古品の買取・販売事業ななので商品がいる。この商品はエコ意識の浸透や物価高を背景に増加しているのだろうか。次に現金及び預金(流動資産)で前連結会計年度(2023年3月31日)が、29億998万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、22億5274万円と減少している。次に売掛金(流動資産)で前連結会計年度(2023年3月31日)が、9億8456万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、9億8113万円と減少している。次に仕掛品(流動資産)で前連結会計年度(2023年3月31日)が、47万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、105万円と増加している。顧客から買い取った中古品を販売していることが想像でき、他の業種と比べると仕掛品の額が少ない。次に建物及び構築物(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、22億389万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、23億1108万円と増加している。中古品を販売する店舗を増やしたことが想像できる、それか倉庫か。次に建物及び構築物(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、22億389万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、23億1108万円と増加している。中古品を販売する店舗を増やしたことが想像できる、それか倉庫か。次にソフトウエア(無形固定資産)で前連結会計年度(2023年3月31日)が、5億5242万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、5億6362万円と増加している。中古品の買取・販売事業なので、ソフトウエアは関係なさそうだが、管理するためのソフトウェアなのか、ハードオフのスマホアプリも含まれるということか。ここら辺は疑問。次に投資有価証券(投資その他の資産)で前連結会計年度(2023年3月31日)が、29億9668万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、34億5252万円と増加している。中古品の買取・販売事業ではあるが株をけっこうな額持っている。

次に負債の部。短期借入金(流動負債)で前連結会計年度(2023年3月31日)が、17億5000万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、23億8000万円と増加している。次に未払法人税等(流動負債)で前連結会計年度(2023年3月31日)が、5億6847万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、1億7292万円と減少している。次に資産除去債務(固定負債)で前連結会計年度(2023年3月31日)が、5億9405万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、6億1654万円と増加している。そして純資産の部で利益剰余金。前連結会計年度(2023年3月31日)が、106億1510万円だったのに対し、当第1四半期連結会計期間(2023年6月30日)は、102億6395万円と減少しているので、当第1四半期連結会計期間は稼いでいない。当第1四半期連結会計期間の負債合計(55億5993万円)と純資産合計(102億6395万円)のバランスを見ると、純資産が上回っているので、今のところは経営を続けていくには問題はなさそうである。

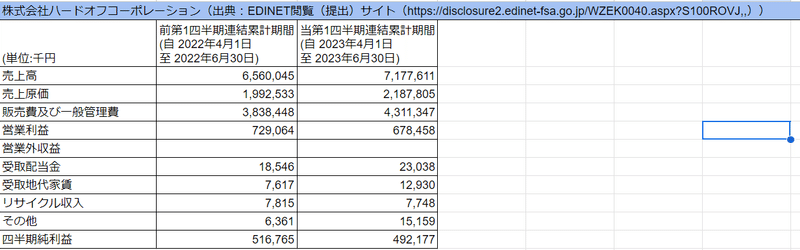

・四半期連結損益計算書

次に損益計算書(PL)。まずは売上高は、前第1四半期連結累計期間 (自 2022年4月1日 至 2022年6月30日)が、65億円だったのに対し、当第1四半期連結累計期間 (自 2023年4月1日 至 2023年6月30日)は、71億円と増加している。次に売上原価は、前第1四半期連結累計期間 (自 2022年4月1日 至 2022年6月30日)が、19億円だったのに対し、当第1四半期連結累計期間 (自 2023年4月1日 至 2023年6月30日)は、21億円と増加している。中古品の買取・販売事業なので売上原価は低いと考えていたが、まあまあかかる。次に販売費及び一般管理費は、前第1四半期連結累計期間 (自 2022年4月1日 至 2022年6月30日)が、38億円だったのに対し、当第1四半期連結累計期間 (自 2023年4月1日 至 2023年6月30日)は、43億円と増加している。報告書を見ると新店舗や、既存店舗のリニューアル、移転などでけっこう費用がかかっているようだ。次に営業利益は、前第1四半期連結累計期間 (自 2022年4月1日 至 2022年6月30日)が、7億2906万円だったのに対し、当第1四半期連結累計期間 (自 2023年4月1日 至 2023年6月30日)は、6億7845万円と減少している。エコ意識の浸透や物価高を背景に営業はうまくいっているように見えるが、当第1四半期連結累計期間は営業の調子は悪いようだ。次に個人的に気になったのは、営業外収益の受取配当金(他法人から受け取る配当金)と、リサイクル収入である。受取配当金は当第1四半期連結累計期間は2303万円と前の期間よりも増加している。またリサイクル収入は当第1四半期連結累計期間は774万円と前の期間よりも減ったものの、リサイクル業者に売却したときに得られる収益が含まれると推測されるので、これが面白いと感じた。次に四半期純利益は、前第1四半期連結累計期間 (自 2022年4月1日 至 2022年6月30日)が、5億1676万円だったのに対し、当第1四半期連結累計期間 (自 2023年4月1日 至 2023年6月30日)は、4億9217万円と減少する結果となった。最後に報告書を見て気がついたが、ハードオフはグローバル展開(https://www.hardoff.co.jp/corporate/global/)しており海外に店舗あるようだが、損益計算書を見ると為替差損益が記載されていなかったが、そこら辺はどうなるのだろうか疑問。またリユース意識の高まりやインフレに伴うリユース品需要はあるようで「売上高」は上がっているが、営業利益が減っているのが気になるところである。

よろしければ執筆費用をサポートお願いします!助けてください。