日産車体、プライム上場維持基準抵触はエフィッシモの深謀遠慮か

2023年6月28日に日産車体が突如公表した「プライム上場維持基準抵触」が波紋を呼んでいる。

https://www.nissan-shatai.co.jp/IR/PDF/NEWS/20230628_news.pdf

同社の約23.5%を保有するアクティビストのエフィッシモが例外申請に必要な書類の提出を拒否したのが原因だったからだ。

今まで書類提出に協力していたエフィッシモが、何故一転して提出拒否に至ったのか。その背景を考察してみたい。

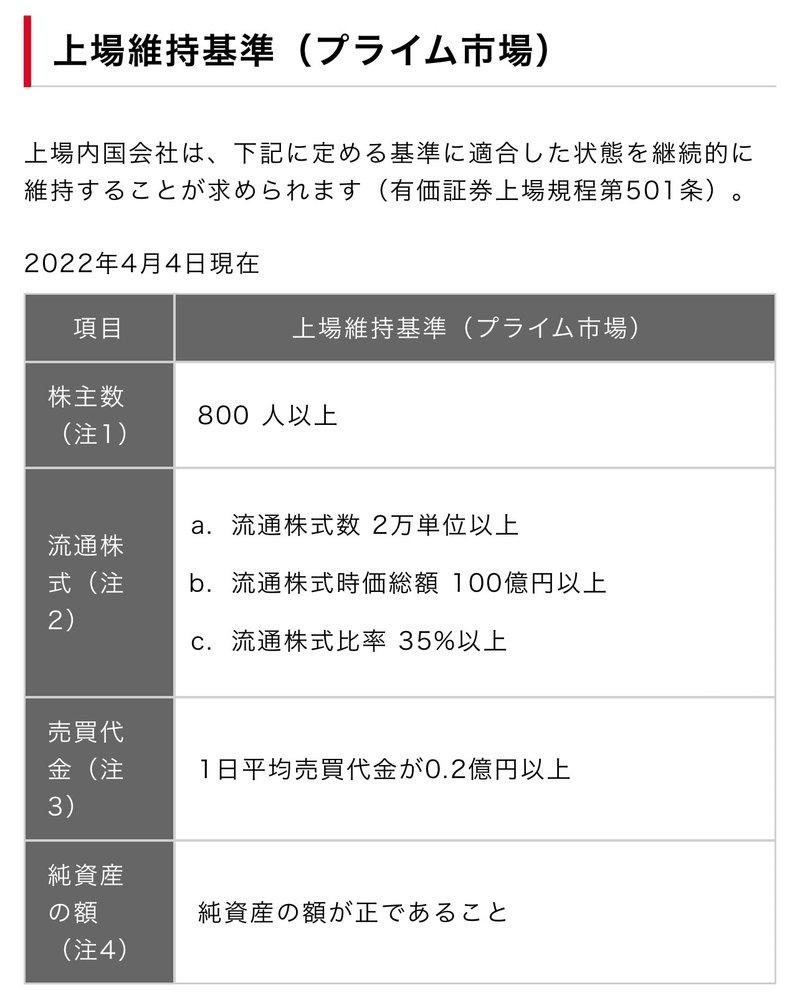

東証プライムの上場維持基準

東証プライム市場の上場維持基準は下表の通りである。

今回日産車体が抵触したのは、このうちの流通株式比率(35%以上)だ。

流通株式比率は、以下のように流通株式数を上場株式数で除して計算される。

そして、分子の流通株式数は、上場株式数(通常であれば発行済株式総数)から、10%以上を保有する主要株主、役員、国内金融機関、事業法人等が保有する株式数を減じて計算される。

日産車体は流通株式比率基準の例外適用対象

さて、日産車体の筆頭株主は日産自動車であり、保有比率は50%である。日産自動車は保有比率10%以上の主要株主であるほか、事業法人でもあるので、二つの意味でその保有株式は流通株式の計算において除外される。

日産自動車に次ぐ大株主がエフィッシモで、大量保有報告書ベースで25.57%を実質保有している。プレスリリースによるとカストディアン経由で約23.5%を保有しているようだ。

エフィッシモも保有比率10%以上の主要株主に該当するので、その保有分は流通株式数の計算から除外される。

両社の保有分を単純合算しただけでも73.5%。即ち、流通株式比率は26.5%を上回らないことになるから、この時点で同社が流通株式比率(35%以上)に抵触していることは明らかだ。

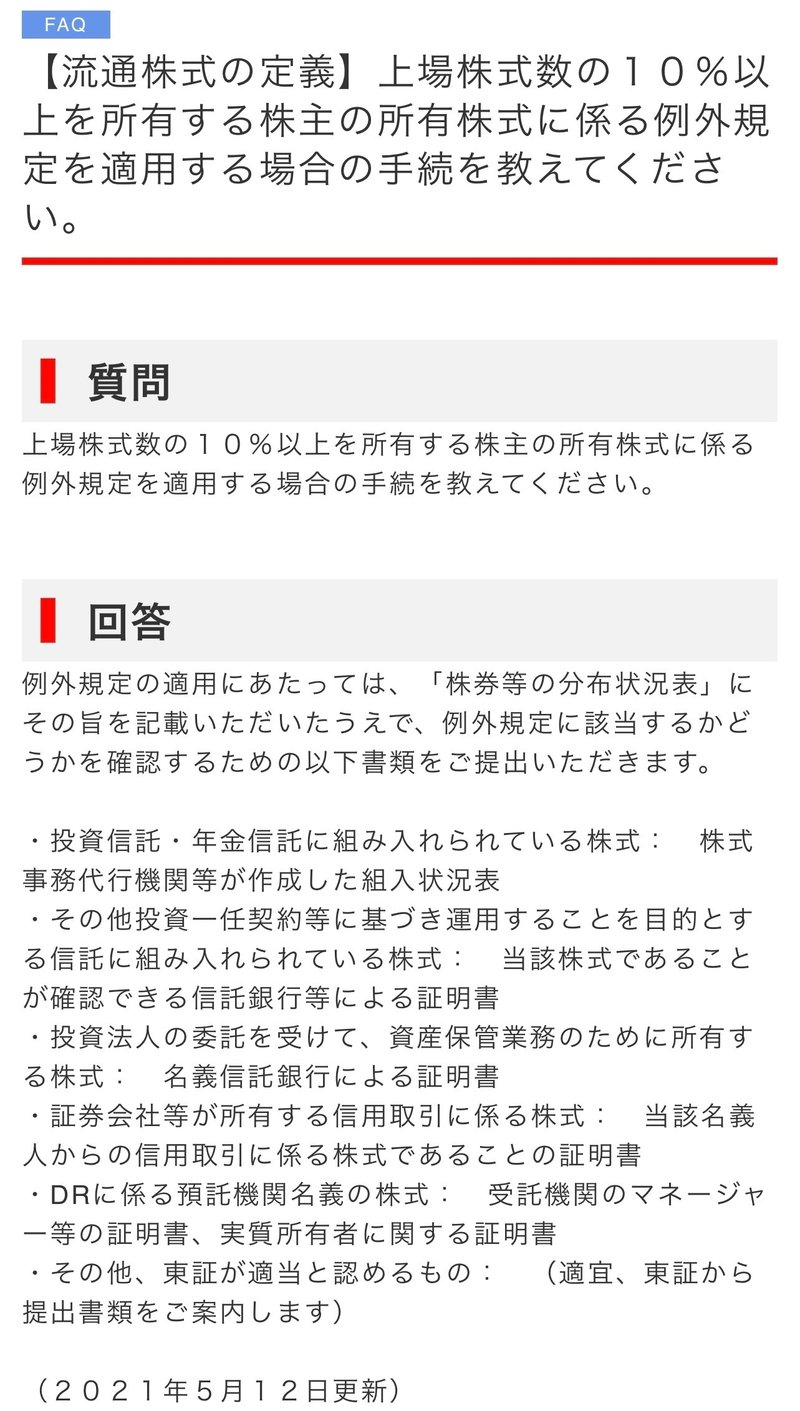

ところが、流通株式の計算には例外規定がある。

10%以上を保有する主要株主でも、下記のような一定の条件を満たすと「主要株主」に該当しなくなるのだ。

エフィッシモ保有分は、例外のうち「その他投資一任契約等に基づき運用することを目的とする信託に組み入れられている株式」に該当すると考えられる。

この場合、東証に「当該株式であることが確認できる信託銀行等による証明書」を提出することで、例外適用を受けることが出来る。

従来日産車体はエフィッシモの協力を得て証明書を取得し、東証に提出することで本来抵触しているはずのプライム上場維持基準に適合してきた。

今回エフィッシモがその協力を拒んだことで、原則どおり基準抵触となってしまったということなのだ。

エフィッシモの協力拒否に深謀遠慮か

何故エフィッシモは一転して協力を拒んだのか。

日産車体はプレスリリースの中でその理由について次のように説明する。

今般、当社は、2023年3月31日を基準日とする上場維持基準への適合性の判定に際しても、2021年判 定の際と同様に、ECM(筆者注:エフィッシモ)に対して、当社が東京証券取引所から説明を受けた当該基準を満たしていること を証するために必要な書類の提出について協力を求めたところ、2021年判定の際とは異なりECMからの 協力を得ることができず、必要書類の提出を受けることができませんでした。これにより、ECMファンドがGSI及びMLIをカストディアンとして預託している当社株式について、流通株式としての取扱いを 受けることができず、その結果、2023年3月31日の基準日において、当社の流通株式比率は16.0%とな り、プライム市場の上場維持基準である35%を満たしていないこととなりました。なお、当社は、 2021年判定時以降、ECMより、東京証券取引所の示した基準による判定に影響を及ぼすような事情の変 更が生じた旨の説明は受けておりませんが、一方で同社より、長期間にわたって当社株式を売却して おらず、保有株式について真に流動性があるといえるのか、流通株式として扱うことが適切かについ て疑問が生じたため、再考した旨説明を受けております。

だが、10年以上日産車体に投資しているエフィッシモが突然「保有株式について真に流動性があるといえるのか、流通株式として扱うことが適切かについて再考」するのも不自然だ。

推測に過ぎないが、エフィッシモの「再考」の背景には最近の東証の動きを捉えた深謀遠慮があったのではないか。

エフィッシモが日産車体を保有してきた狙いは、親会社の日産自動車との親子上場解消だろう。即ち、完全子会社化や第三者への売却を通じた非公開化に際して支払われる多額のプレミアムによって利益を得ようという算段だ。

だが、投資から10年以上が経過してもなお、なかなか狙いが実現されない。通常のアクティビストであればとっくに見切りをつけているだろう。

ところが、エフィッシモは株を買い過ぎてしまった。

25%もの株を市場で一気に売ろうとすれば株価は暴落してしまう。株価へのインパクトを避けるべく、少しずつ売るにしても、かなりの長期間を要する。第三者に売るにしても、25%という比率は支配権を取るには中途半端だし、何より親会社としての日産自動車の存在を買い手は嫌がるだろう。

要するに、エフィッシモにとって日産車体の株式は売るに売れず、塩漬けを余儀なくされている投資になっている可能性が高いのだ。

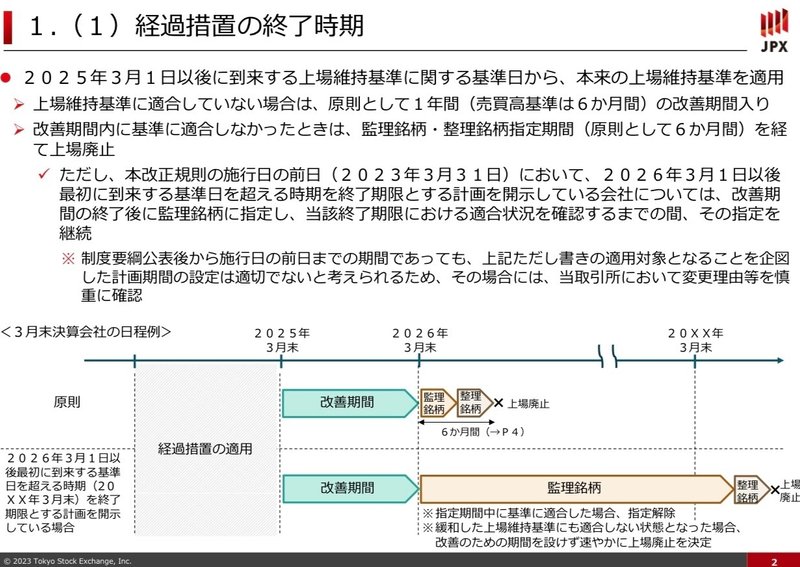

そんな中、今年に入って東証の大きな動きがあった。

それは上場維持基準に関する経過措置の終了だ。

従前は基準に抵触していても適合に向けた計画を開示すれば実質的に無期限のお目こぼしを頂戴できていたが、今年3月末をもって東証がそれを撤廃した。

25年3月以降は原則どおり基準抵触から1年以内に改善しなければ上場廃止となることになった。

エフィッシモが書類提出を拒み続ければ、同社も上場廃止となる。即ち、東証の動きがエフィッシモに日産車体の生殺与奪の権を握らせたのだ。

漫然とプライム上場を続ける日産車体を上場廃止の危機に追い込むことで、日産車体のみならず親会社の日産自動車に対して「完全子会社化か、完全売却か、持分引下げか」の選択を迫る。

それがエフィッシモの隠された狙いなのではないか。

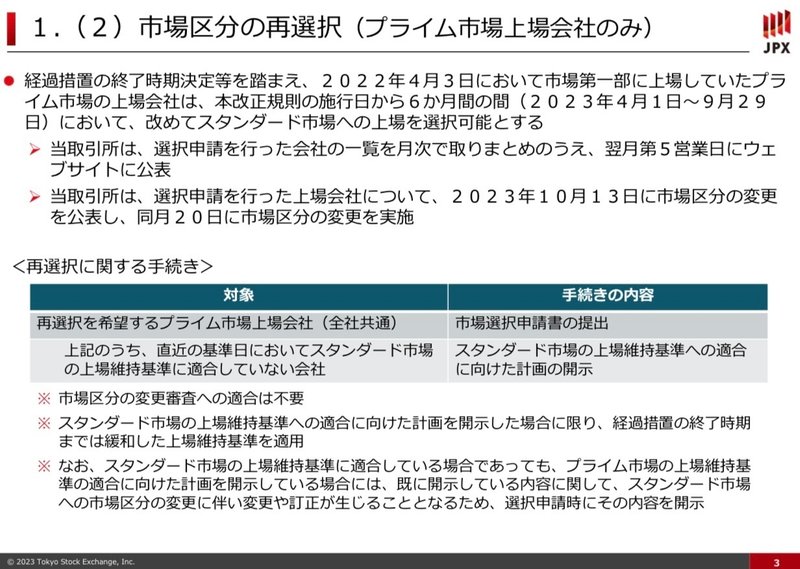

尤も、プライム上場企業は9/29までスタンダードへの移行が選択できる。

スタンダード上場維持基準の流通株式比率は25%であり、エフィッシモが書類提出を拒み続けたとしても日産自動車や他の大株主の協力があれば基準充足は不可能なものではないだろう。

来年ではなく今のタイミングで例外申請を阻止したのは、エフィッシモのせめてもの優しさだろうか。

この記事が気に入ったらサポートをしてみませんか?