【day90】給与所得の仕組み

おはようございます!

本日も書いていきます!

本日も昨日に続き、税金に関する内容です!

本日は、所得税の中でも給与取得にフォーカスを当ててお伝えしていきます!

みなさんは、働いている方が多いと思いますので、その場合は所得になります。

しかし、中には確定申告をしたことがない方が多いと思います。

所得が発生しているのに確定申告が入らないのは何故でしょうか?

これらを紐解いていきましょう!

ではいきましょう!

給与所得とは?

給与所得とは、会社員やアルバイト、パートタイマーなどが会社から受け取る給料や賞与などの所得をいいます。

以下のものは非課税になります。

・通勤手当(月15万)

・出張旅費

そして、そもそも所得の計算は以下のように求めます。

給与所得=収入金額-給与所得控除額

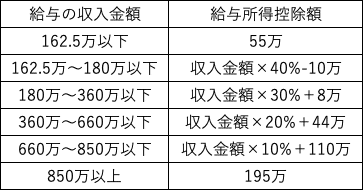

給与所得控除額は以下のようになります。

私達理学療法士は、360万〜に当てはまることが多いと思います。

660万円までは、控除額が変わらないのです!

これは結構大きいですね。

基本的には、これらに確定申告が必要です。

しかし、会社員の方は毎月の給与支給時に税金が源泉徴収されています。

これらを年末調整(払い過ぎていないか再確認する)することで、確定申告が不要になります。

しかし、会社員でも以下の方は確定申告が必要となりますので注意しましょう!

・年収が2000万円以上

・給与所得、退職所得以外の所得が20万円以上

・複数の会社から給与を受けている人

など

このような仕組みによって、我々の給与所得が求められ所得税が決まっていきます!

明日は、退職した際の退職所得についてお話しできればと思います。

また明日お会いしましょう!

この記事が気に入ったらサポートをしてみませんか?