【お薦めの一冊】 2時間で読める資産運用の入門書 / 「難しいことはわかりませんが、お金の増やし方を教えてください」 山崎元 大橋弘祐

今まで多くの本を読んできました 。

その中には、私の人生に良い影響を与えてくれた本が沢山あります。

そんな本の感想を書き留めておくことで、私自身の備忘のためにも、また、これを読んで下さった方の本選びにも、少しでもお役に立てればと思っています。

1.手軽に読める資産運用の入門書

本書は、資産運用についての基本的な知識を解説したものです。

これから初めて資産運用を行う方が知るべき内容について、要点がシンプルにまとめられています。

また、本書は、資産運用の素人と専門家の二人の対話形式で話が進んでおり、また、図やイラストによる説明も豊富になされていますので、非常に読みやすいものとなっています。

そのような工夫の結果、金融に関する知識がない方でも2時間もあれば読むことができます。

そのため、資産運用についての初めの一冊として気軽に読める本として、お薦めです。

また、今までネットの情報などだけを見て何となく資産運用をしていたという方にも、是非お薦めした一冊です。今一度、ご自身の資産運用について見直す機会を与えてくれるはずです。

2.資産運用におけるコストを意識する

私が本書をお薦めする理由の一つは、資産運用におけるコスト(手数料等)の重要性をきちんと指摘しているからです。

資産運用において、資産が増減する要因は主に以下の2つです。

(1)資産運用における運用益・運用損(買った金融商品の値上がり・値下がり)

(2)資産運用における手数料(金融商品の購入の際の手数料・税金等)

私たちが「資産運用」と聞くと、とにかく(1)の運用益を意識して、「何を買えば儲かるのか」といった点にしか注目しないことがあります。

しかし、(1)の資産運用で運用益を上げるということは、金融業界のプロでも「必ず儲かる」といったことはありません(「必ず儲かる」といった話があれば、それはまず詐欺と疑って問題ありません)。

また、資産運用の初心者がいきなり資産運用で大きな利益を上げることは難しいです。

しかし、(2)の資産運用における手数料については、資産運用を始める前にしっかり検討することで、資産運用を初めて行う方でも、手数料等の安い金融商品を探して買うことができます。

端的に言えば、

(1)資産運用で1万円の収益を上げること。

(2)資産運用における手数料を1万円下げること。

この2つの内容は、資産の増減という点では同じです。

しかし、(1)は「必ず収益が上がる」という運用方法はない一方、(2)であれば、手数料の安い金融商品を購入することで、確実にコストを抑えることができます。

そのため、資産運用の初心者であれば、まず(2)を意識して学ぶべきであり、本書ではその点をしっかり解説してくれています。

3.初心者が買ってはいけない金融商品

このように、資産運用におけるコスト意識は非常に重要です。

このような観点から、これから資産運用を始める方にはお薦めできない金融商品があります。

(1)銀行の窓口やセミナーで薦められた金融商品

資産運用と言えば、まずは「銀行」といったイメージが思い浮かぶかもしれません。

近年では銀行でも多くの金融商品を取扱・仲介しています。

そのため、銀行の窓口に行けば、いくつもの金融商品を薦めてくれます。

しかし、本書では、「お金を正しく運用したかったら、銀行には近づかないほうがいい」とまで述べています。

その理由は、単純で、「手数料が高い」からです。なぜなら、銀行もボランティアで営業を行っているわけではなく、顧客から手数料を得て、銀行の店舗の賃料・ATMの運用コスト・銀行員の人件費を支払わなければならないからです。

駅前にいくつもの店舗を持ち、いたるところにATMを設置し、何千・何万人といった行員を擁している銀行は、顧客から多くの手数料を得なければならないのです。

そのため、銀行は、顧客に対して、銀行の儲けが多くなる手数料の高い商品を薦めてくる可能性が非常に高いのです。

同様に、「無料の資産運用セミナー」などで講師がお薦めする金融商品についても、その講師や主催者である金融機関が儲かる手数料の高い商品であると疑ってかかった方が良いです。

このようなコスト意識の観点から、本書では銀行の窓口やセミナーで薦められた金融商品を買ってはいけないと述べています。

(2)外貨預金

外貨預金は、通貨によっては高い金利がついていますので、非常に魅力的にも思える金融商品です。

しかし、これも以下の理由から、一般的にはお薦めできない金融商品です。

(A)外貨預金の手数料が高い

(B)通貨の金利と為替変動が基本的には相殺される(高い金利の通貨で預金しても、為替変動で金利分の損をする可能性が高い)

(A)外貨預金の手数料

ネット銀行などでは外貨預金の手数料もだいぶ安くなってきましたが、それでも他の金融商品と比べると高コストです。

例えば、銀行でアメリカドルの外貨預金をする場合、日本円からアメリカドルへの両替手数料は、窓口で行った場合は1円、ネットで行った場合でも25銭かかります。

アメリカドルの現在のレートが約105円ですので、手数料は、窓口が1%、ネットでも0.25%となります。

アメリカドルは両替手数料がまだ安い方で、その他の通貨では両替手数料はさらに高くなります。

例えば、オーストラリアドルの手数料は、窓口で行った場合は2.4%、ネットでも0.6%となります。

さらに、この両替手数料は、外貨の購入時のみならず、売却時にもかかりますので、実際は倍の手数料となります。

つまり、アメリカドルの外貨預金を行う場合、その両替手数料のみで、最低でも0.25×2=0.5%かかります。

オーストラリアドルでは、その両替手数料は、最低でも0.6%×2=1.2%にもなります。

これは、後で述べるインデックスファンドの手数料よりかなり高くなっています。

(B)通貨の金利と為替変動が基本的には相殺される

外貨預金では、非常に高い金利がついていることもあり、その金利で儲けられると思ってしまうことがあります。

しかし、当然ながら、外貨は為替により常に変動しており、その外貨の価値が日本円に対して下がることもあります。

そして、この外貨の価値の低下は、高金利の外貨ほど顕著です。

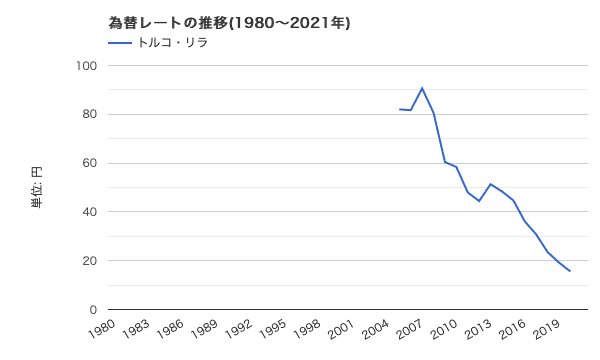

(A)高金利通貨のトルコリラの末路

例えば、トルコのリラは、高金利の外貨預金として有名です。

2021年2月時点でも、トルコリラの定期預金では年率6%以上の金利がついています。

では、その高金利で有名なトルコリラの為替変動を見てみましょう。

(出典:世界経済のネタ帳)

上記がトルコリラの為替レートの推移です。

2004年頃には1トルコリラ=約80円であったものが、現在は約14円となっています。

その価値は約6分の1となっているのです。

これでは仮にトルコリラが年利10%であったとしても、大損をしています。

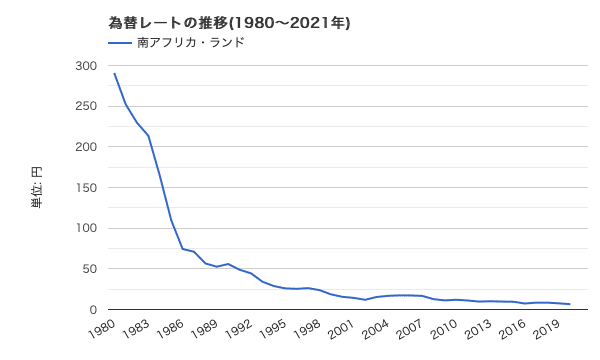

(B)高金利通貨の南アフリカランドの末路

もう一つ、高金利通貨として有名な南アフリカランドを見てみましょう。

南アフリカランドも2021年2月時点で、定期預金の金利は年率2.5%以上となっています。

トルコリラに比べれば見劣りしますが、日本の定期預金の金利に比べればとても良い金利です。

そんな南アフリカランドの為替レートの推移は以下の通りです。

(出典:世界経済のネタ帳)

さすがに1980年代から南アフリカランドの預金をしている方はいないと思いますが、例えば2005年頃でも、1ランド=約17円でしたが、2020年には1ランド約6円と、約3分の1になっています。

こちらもトルコリラと同様に、高金利ではカバーできない為替レートの下落となっています。

(C)外貨預金で利益を上げるのは難しい

このように、外貨預金は、ただでさえ手数料が高く、また、高金利のつく外貨であっても、その外貨の価値自体が下落する可能性があります。

そのため、外貨預金で資産運用をするメリットは大きくありません。

このような、外貨預金で利益を上げることが難しい点については、以下の「臆病者のための億万長者入門」でも詳しく述べられていますので、気になる方はご参照下さい。

(3)不動産投資

不動産投資もコストが高い資産運用の代表です。

一般的には、不動産の購入時や売却時には仲介手数料が3〜4%かかります。これは、株式の購入などに比べても高く、また、上記で述べた外貨預金よりも高コストです。

さらに本書では、不動産の購入、つまり、マイホームの購入についても慎重になるべきと述べています。

普段は、投資などリスクがあるので行わないと言っている人でも、マイホームの購入となると、当たり前のようにローンを組んで家を購入しています。

しかし、マイホームの購入は、不動産への投資に他なりません。

個人的な意見としては、家は「購入すべき」なのか「賃貸すべき」なのかについて絶対的な回答はないかと思いますが、安易に、「家を賃貸して毎月賃料を払う」くらいなら、「家を購入して毎月ローンを払った方が、最終的に自分の家になるので良い」と考えるのは危険です。

仮に家の購入の方が賃貸より絶対お得なのであれば、この世から家を賃貸する人はいなくなってしまいます。

例えば、仮にマンションを購入する方が賃貸するよりお得(つまり、マンションを所有することがお得)なのであれば、不動産デベロッパーが、マンションを建てた後、それを私たちに売ることはなく、自社で所有したまま、私たちに賃貸で貸し出すでしょう。

毎月同じ金額を支払うのであれば、賃貸より購入の方が、最終的に家を所有できる点が望ましいと考える方も多いですが、家を所有するということは、そこに付随するあらゆるリスク(災害で家がなくなる。隣人や周囲の騒音があっても簡単に引っ越せない。修繕費や固定資産税の支払い等)を負うという点も忘れてはいけません。

なお、上記でも紹介した「臆病者のための億万長者入門」では、より詳細にマイホームの購入がレバレッジをかけた不動産投資である点を説明してくれています。

(4)医療保険

保険も手数料が高い商品の代表といえます

保険の手数料は開示されてはいませんが、約半分はコスト・手数料に取られていると言われています。

つまり、皆さんが支払った保険料の約半分しか、医療費として皆さんに還元はされていないことになります。

残りの半分は、保険会社の収益・広告費・人件費となっているのです。

人生の不運に備えて保険に入ること自体は悪いことではありませんが、そのコストを理解した上で、自分に合った保険を最低限度かけるだけで充分といえます。

4.本書では、そのまま真似を出来る具体的な運用方法が紹介されている

本書がお薦めできる理由のもう一つは、そのまま真似が出来る具体的な運用方法が紹介されている点です。

本書が薦める運用方法を行うかは、最終的には自己判断ですが、初心者にお薦めの資産運用方法として、間違ったものではないと思います。

少なくとも、初心者の方が、銀行窓口にいって金融商品を買ったり、外貨預金をしたり、不動産投資をしたりするよりは、よほど望ましい方法が紹介されています。

その運用方法とは、具体的には以下の通りです。

(1)減らしたくない資産は、個人向け日本国債

(2)リスクを取って増やしたい資産は、インデックスファンド

(1)減らしたくない資産は、個人向け日本国債

あなたの資産のうちで、老後や将来のために、どうしても減らしたくない貯金については、個人向け日本国債での運用を薦めています。

より具体的には、

個人向け日本国債の「変動10年型」

を薦めています。

この「変動10年型」は、将来の金利変動に応じて国債の金利も変動しますので、将来的な金利の変動において損をしにくという観点から、「固定型」よりもメリットがあります。

(2)リスクを取って増やしたい資産は、インデックスファンド

上記の個人向け日本国債「変動10年型」の金利は、2021年3月時点で0.09%(税引前)となっています。

元本・利払いが保証されているからといって、この運用益だけで資産を増やしていくことは困難です。

そこで、ある程度リスクを取っても良い貯金については、インデックスファンドでの運用を薦めています。

具体的には、

(A)上場インデックスファンドTOPIX

(B)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

を薦めています。

いずれもインデックスファンドと言われるもので、

(A)上場インデックスファンドTOP IXは、TOPIX(東証株価指数)に連動して価格が変動するように投資されたファンド

(B)<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは、日本を除く主要先進国の株式に幅広く投資しているファンドです。

となっており、幅広く投資をすることで、リスクを分散させることができます。

なぜ、インデックスファンドが望ましいかについては、以下の「臆病者の株入門」でも詳しく述べられていますので、ご参照ください。

以下では、それぞれのインデックスファンドの特徴について簡単に紹介します。

(A)上場インデックスファンドTOPIX

上場インデックスファンドTOPIXは、上場している投資信託のため、株式と同じように証券会社を通じて買付・売却をすることができます。

そのため、購入手数料は証券会社によって異なりますが、ネット証券であれば、購入手数料は0.1%以下となっています。

また、信託報酬は、2020年10月時点で年0.0968%程度となっています。

このように、購入手数料も信託報酬もかなり低く抑えられています。

(B)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは、その名の通り購入時や売却時の手数料は無料です。

また、信託報酬は、年0.1023%以内となっています。

上記の上場インデックスファンドTOPIXと同様、かなりコストが抑えられたインデックスファンドとなっています。

5.NISAや確定拠出年金制度の利用を忘れずに

上記の資産運用を行う際に、NISAや確定拠出年金といった制度を利用することも忘れないで下さい。

これらの制度を利用することで、税金面での優遇を受けられます。

例えば、NISAであれば、年間120万円までの投資に対する利益が5年間、非課税となります。

投資にかかる所得税・住民税は約20%なので、そのコストが丸々抑えられます。

最初に述べた通り、「資産運用におけるコストを抑える」ことは、「資産運用において運用益を上げる」ことと同義です。

そして、この税金というものは、まさに「資産運用におけるコスト」です。

この「資産運用におけるコスト」を抑えることができるNISAや確定拠出年金といった制度を使わない手はありません。

本書では、実際にネット証券を使ってのNISA口座の開設や、NISA口座を使ってのインデックスファンドの購入方法が画面入りで紹介されています。

6.次のステップには

本書は、これから資産運用を始めようと思っている方で、まずは気軽に読める本を探している方にはお薦めの一冊です。

冒頭でも述べましたが、数時間あれば読み終えることができます。

ただ、手軽に短時間で読めるという利点がありますが、その分、かなり要点がまとめられていますので、内容についてさらに詳しく知りたいと思う方もいるはずです。

そのような方には、次のステップとして以下の書籍をお薦めします。

いずれの書籍も本記事の途中でも紹介していますが、本書の内容をより深く掘り下げた内容となっています。

本書と合わせて以下の2冊を読めば、資産運用の基本的な考え方は充分身につくはずです。

本日も最後まで読んで頂きありがとうございました。

記事に関する質問など、何でもご遠慮なくコメント頂ければ幸いです。まだまだ勉強不足の身ですが、できる限り回答させて頂きます。