年代別お金のはなし~まとめ~

世の中には知らないと損することがたくさんあります。

特にお金に余裕が生まれ正しい知識を身につけると、時間や人生も豊かになりますよね。

初心者ながらに勉強して、さっと年代別にできる免税や投資、保険などまとめてみました!!

※この記事は2020年12月更新のものです。新しい制度などができて内容と違う場合もあります。また、こんなのがあるよ!ってのがあれば教えてください。

◯全国民

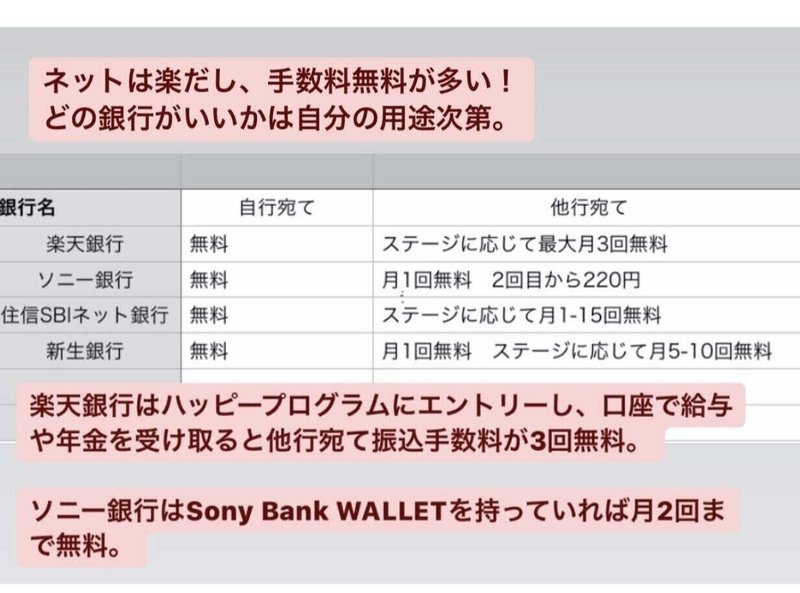

1.口座を作る(手数料無料の銀行選び)

メガバンクでもいいけど、ATM手数料や振込手数料が高い。

対して、ネットバンク↓

わたしは、はじめにソニー銀行と住信SBIネット銀行を作っていました。

急ぎでなければ、自動入金や自動出金システムが便利かつ手数料もかからないので、とても良かったです。

振込手数料の無料回数も条件が簡単にクリアできるのでオススメでした。

そのあと楽天銀行を作りました。

銀行口座を作るときはせっかくなので紹介キャンペーンを使うとキャッシュバックがあってお得です。

2.キャッシュレス生活

なるべく早くキャッシュレス生活に慣れる。中学生は電子マネーを使えたりしますが、ポイントは溜まりづらい。高校生になることでデビットカード、電子マネー、QRコード決済ができて、還元される製品も増えて選択肢が拡がります。

ただ、マネーリテラシーがないと使いすぎてしまう可能性もあるので中学生くらいからお金の勉強はしておきたいところ。モバイルSuicaは楽すぎてつくる!カードも減るし。

私はWAON,モバイルSuica,PayPay,LINE Payを使っています。

3.ほとんどの保険はいらない

利回りが低いし、原本割れするリスクもある。具体的に必要な金額を考えて自分で資産運用した方が利回りは良くなる。

必要な保険は、火災保険のみ。

+子供が自立するまでは掛け捨て死亡保険(遺族年金と貯金で生活できる場合は不要)

+自転車・車持ちのみ対人対物(無制限)の損害保険

4.医療費控除(歯科矯正や不妊治療も!)

年間10万以上の医療費がかかった時に、税金の一部が返ってくる。子供の歯科矯正、インプラント、レーシック、眼内レンズ、不妊治療は対象内なことに驚き。治療目的なら基本的には対象で、美容目的のものは対象外です。

医療機関に受診したときは、領収書を取っておきましょうね。

意外な医療費も対象内になっている可能性もあるのでネットで調べてみるといいでしょう。

5.スマホ代を見直す

月3000円で大体スマホ代は抑えられます。

格安SIMはたくさんの種類がありますが、まずは自分の使用している通信量を知ること。たくさん使うのかそうじゃないのか。通信速度は重視するのかしないのか。

私の場合は、3GB/月で家にwifiあるし、そんなに使わなかったのでmineoの3GBプランで¥1980/月でした。

だけど、朝やお昼の混んでいる時間に使うと通信速度が遅く(500Mbpsくらい)なって仕事でも調べることが増えてスマホを使う機会が増えたので、楽天モバイルに変更しました。

楽天回線エリア外ですが、5GB/月使っても最大1Mbpsの速度であるので、私には十分だと思って変更しました。

楽天モバイルの詳細はこちら。

〇20歳〜

1. NISAまたはつみたてNISA(2024年まで)

今の段階だと20歳以降から作れる。ジュニアNISA作ってる人はそのままNISAへ。つみたてに変更もできるようになります。

2024年以降は18歳から作れる。説明などはわかりやすすぎるnoteがたくさんあるので紹介して割愛。

〇社会人になったら

1. iDeCoまたは企業型DC

iDeCoの方がお得だが会社によっては入れない場合もあるが、改正案で入れるようになるみたい。

iDeCoの方がお得な投資信託多めだからできればiDeCoでやる。

iDeCoって?が知りたい方はこちら。

2.ふるさと納税

食べ物や調味料、さらに化粧品や電化製品など種類はたくさん。どうせ買うなら節税で。

こちらもわかり易いnoteとスライドが既にあるので割愛します。

3.青色申告

副業をはじめて一定の条件を満たすと55-65万円の控除が受けられる!節税効果は(55万+経皮)×節税分だけ税金が安くなる最強の節税。

「副業するべき」ってマネーリテラシーが高い人が言っている理由の1つ!

4.就職して1年以上経過したら、教育訓練給付

最大168万円お得になる!

一般教育訓練給付、特定一般教育訓練給付は雇用されて1年以上経過してから、専門実践教育訓練給付は2年以上経過してからが対象。

2回目以降に利用する場合は、一般教育訓練給付、特定一般教育訓練給付は雇用されて3年以上経過してから、専門実践教育訓練給付は支給から3年以上経過してからが対象。

細かな内容や講座はネットで見てみてください。

5. 入社時に加入させられることもある保険を見直す

必要な保険は、火災保険のみ。

+子供がいれば掛け捨て死亡保険(遺族年金と貯金で生活できる場合は不要)

+自転車・車持ちのみ対人対物(無制限)の損害保険

車両保険はコスパは悪いし、積立型の保険は利率が悪すぎる(0.1%未満のこともしばしば)。

日本には高額療養費精度、休業補償給付、傷病手当金、障害年金、遺族年金など素晴らしい制度がたくさんあるので、保険はほとんどいらない。

6.不動産投資

賃貸に住んでお金をドブに捨てるくらいなら資産性のある家を購入し住む。

転勤や結婚などがあれば賃貸に出すことも可能。

詳細は割愛します。こちらのnoteがわかりやすすぎるので載せておきます。

〇結婚

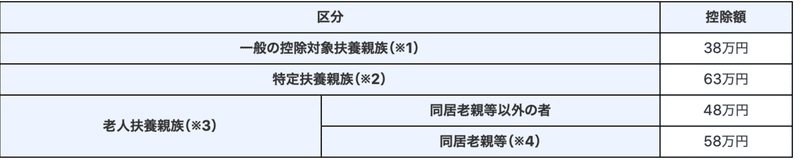

1.扶養控除

扶養家族 1人(16歳以上)につき年齢や条件に応じて控除される。

国税庁のサイト参照

<条件>

・配偶者以外の親族(6親等内の血族及び3親等内の姻族)

・配偶者以外の親族、同居じゃなくても同じ財布からならok

例)息子が一人暮らしをはじめ資金援助をしていればok

・扶養に入る人の年間合計所得が48万以下(給与のみなら103万以下)

2.配偶者控除、配偶者特別控除

〇配偶者控除

納税者に収入がない・少ない(年収103万円以下)配偶者がいる場合 最大38万控除。

ただし納税者の年収が1,120万円を超えると控除額は段階的に減額され、1,220万円を超えると控除額は0になる。

〇配偶者特別控除

配偶者の年収103万を越えても201万までなら税負担が軽減される制度。

配偶者の年収が201万円を超えた場合と、納税者の年収が1,220万円を超えた場合は控除額は0になる。

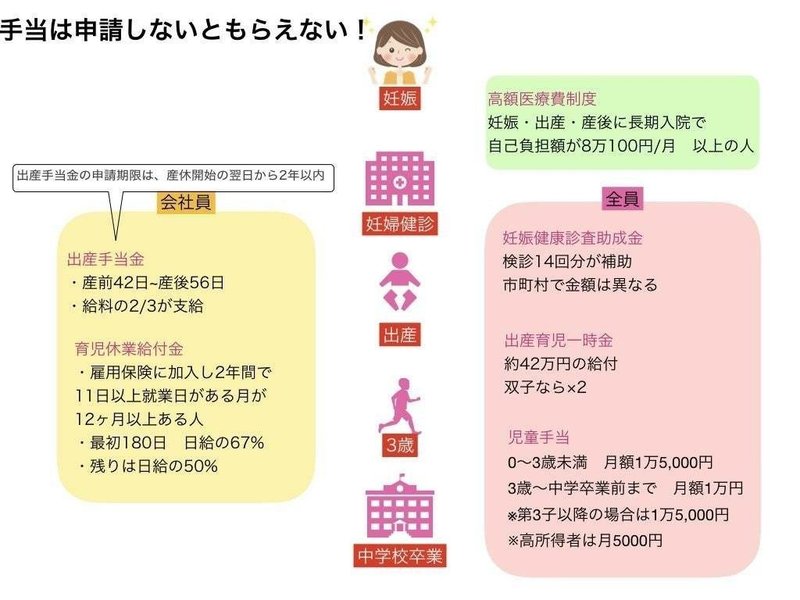

〇妊娠・出産

1. 国民年金免除の申請

国民年金第1号被保険者(20-60歳までの自営業・農業者・学生・無職の人)は、妊娠・出産前後の年金が免除される制度。

妊娠とは85日(4ヶ月)以上での出産を指し、早産、死産、流産、人工妊娠中前を含む。

※申請しないと免除されないので注意

ちなみに第2号被保険者は申請しなくても免除される。

2.妊娠検診検査助成金、出産育児一時金、児童手当など

〇65歳以降

1.資産に余裕があり長生きしそうなら年金の繰り下げ受給

貯金で余裕があるなら、年金受給期間を後ろにずらす。

65歳から年金受給時期を1ヶ月ずらすごとに年金0.7%増える

=1年遅らせると年間受給率が8.4%増える(つまり年利8.4%)

現在のところ、年金受給開始を繰り下げられる期間は最短1年、最長5年。

66歳から70歳の間は1か月単位でスタート年齢を決められることになっている。

「元を取る」までの期間は、一般的には年金を繰り下げて実際にもらい始めてから約12年。

つまり、66歳から繰下げ受給すれば78歳、70歳からなら82歳になって総受給額がトントンになる。

繰り下げにするかどうかはその時の健康状態や制度によって臨機応変に変える。

2.保有資産を切り崩していく

これまでに貯めたお金を切り崩していく時です。4%ルールなどを参考にしながら切り崩す。

◯子供ができたら

1.ジュニアNISA

子供が生まれたらジュニアNISAの口座を作って、コツコツ投資をしていく!それで10歳くらいになったら金融教育として投資活動を勉強しながら実践orトレタビでやってもらいたい。

ただ、2023年12月31日までしか開設できず2024年以降は18歳以上になります。

経済の知識やトレタビについてはこちら。

2.クレジットカード

未成年だと親の同意が必要ですが、クレジットカードが作れます。

ETC、公共料金などデビットカードでは使えないものもクレジットカードなら払うことができます。また、カードによっては海外保険など付帯されている場合もあるから、余計に入る必要はない。

3. 1人暮らしするなら賃貸のぼったくりに注意

賃貸はどこからかりても同じなので、不動産仲介会社がここでしか扱っていないです、ってのはだいたい嘘。必ず会う前に多数の会社から見積もりをもらって比べてみる。

これを参考にしています。

また提案された火災保険・害虫駆除・仲介手数料の上乗せ・ハウスクリーニング代など上乗せできるものが多々あるそう。

火災保険は年間4000円で十分です。

これ知らなかったー、早く知りたかった、、、。

〇最後に

Instagramを中心にSNSで医学・美容医療にまつわる情報を発信中!

各種フォローいただけると励みになります!

質問箱

Instagram

Youtube

Twitter

TikTok

リンク集

この記事が気に入ったらサポートをしてみませんか?