複合型老人ホームで未来に対応?!株式会社ユニマットリタイアメント・コミュニティの経営分析~介護・医療業界分析シリーズ⑫

サマリー

ユニマットリタイヤメントコミュニティは介護サービスが主力事業。2016年に利益率が落ち込んでいるが2018年度には大きく持ち直している。今後は顧客減少のリスクに耐えるために複合型の介護サービスを地方で展開していくべきである。

記事の構成:

1.会社概要

- 1_a 歴史

- 1_b 事業内容

- 1_c 業績推移

2.介護サービス事業の分析

- 2_a 自社分析

- 2_b 市場分析

- 2_c 競合と自社ポジションの分析

- 2_d 今後の戦略

4.簡易財務分析

5.評価

- 5_a 現状に対する評価

- 5_b 将来に対する評価

- 5_c 今後取るべき戦略の提案

1_a 歴史

1975年 有限会社埼玉臨床検査研究所として設立。

1990年 社団法人 日本証券業協会に株式の店頭登録をする。

1997年 最初の訪問介護事業所「仙台市在宅介護ヘルパーステーション」を開設。

2001年 株式会社メデカジャパンに社名変更。その後グループホームを併設した「行田ケアセンターそよ風」開設。

2002年 介護付き有料老人ホーム「亀有ケアコミュニティそよ風」開設、ショートステイを併設した「桶川ケアセンターそよ風」開設を設立。

2004年 臨床検査事業を株式会社メデカジャパン・ラボラトリーとして分社、連結子会社化。

2008年 ユニマットライフと資本業務提携、傘下入り。その後経営体制を介護事業に特化させる。

2010年 大阪証券取引所JASDAQ(現「東京証券取引所JASDAQ(スタンダード)」)に上場。

2011年 戸田ケアコミュニティそよ風内に、保育園事業「風の子保育園」を開設。

2013年 リタイアメント・コミュニティ事業開始。

2018年 株式会社湘南交欒を子会社として設立。

1_b 事業内容

【介護】

→複合型介護施設など289拠点、サービス事業所608

【飲食】(子会社:ユニマットキャラバン)

→レストラン事業、コーヒー豆加工販売・カフェ運営事業、洋菓子の製造・販売事業

【その他】

→不動産分譲事業、不動産賃貸事業、高齢者向けマンション事業、有料職業紹介事業など

1_c 業績推移

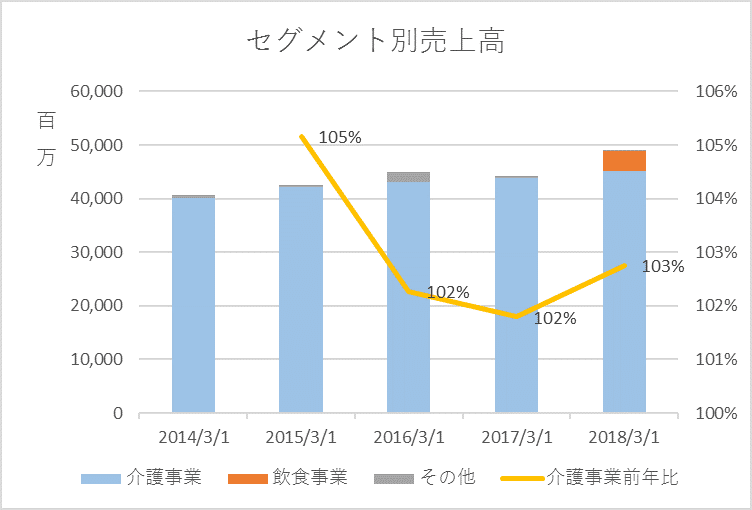

(セグメント別売上高)

売上高は全体としては上昇傾向。しかし介護事業に関しては前年比2~5%の伸びを毎年キープ。

2018年3月期から飲食事業の売り上げが追加されており、その売上高が全体の7%を占める。

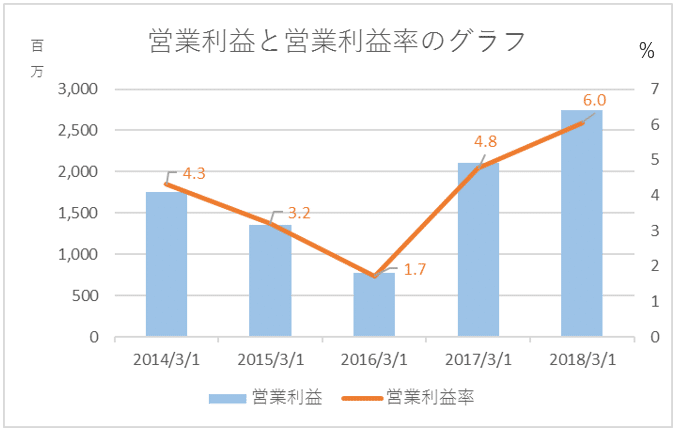

(営業利益と営業利益率のグラフ)

営業利益は2016年3月期に大幅に減少し、2017年、2018年3月期は増加している。

2.介護事業の分析

2_a 自社分析

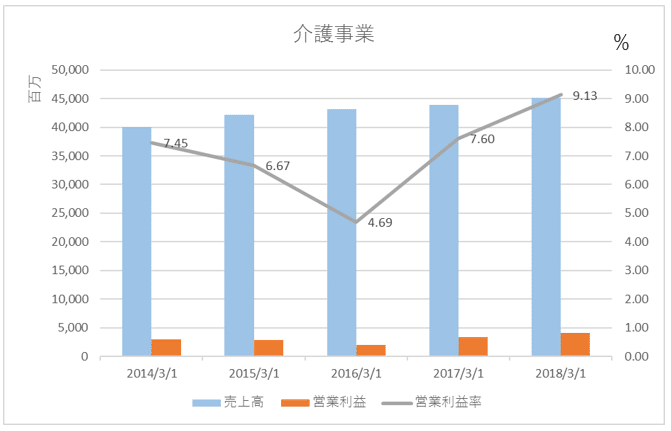

(売上と営業利益率)

売上:過去5年では安定した微増傾向

営業利益率:2016年3月期には落ち込むもその後2年間で2倍近くに増加

2016年3月期に一度約4.7%に落ち込むが、その後2017年、2018年3月期に大幅に上昇し、2018年3月期には9.13%となっている。

全体の営業利益率の1.7%と比較して介護事業の営業利益率は4.7%だが、この違いはセグメントのその他(投資型不動産の分譲販売)にかかる利益が減少したためといえる。

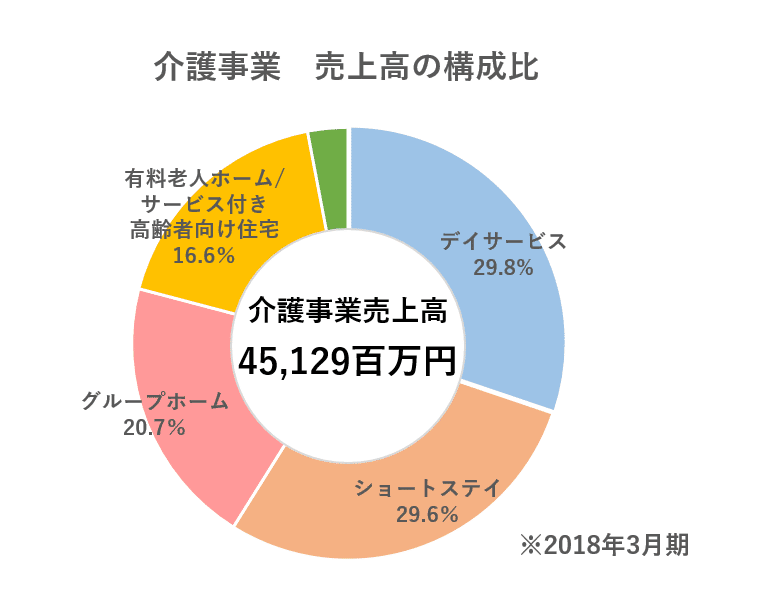

(売上高の構成比)

介護事業の構成はショートステイ、デイサービス(通所介護)が3割程度で残りはグループホームや有料老人ホーム、住宅である。また、複数の老人ホームにおいて訪問介護やデイサービスを組み合わせた複合型施設として運営している。

(KPI分析)

次に、KPI分析を行う

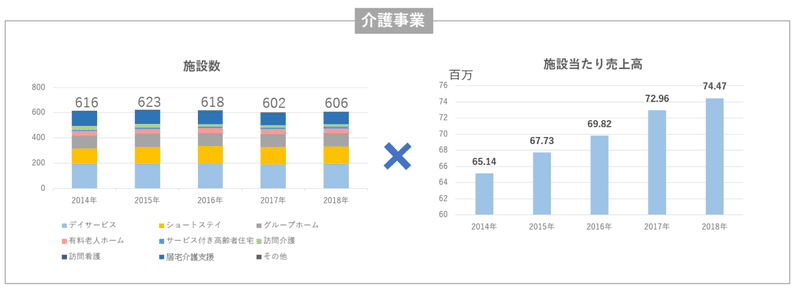

施設数は5年間大きな変化はない。営業利益率が減少したことによるコストカット施策によって2016年3月期から2017年3月期にかけて施設を減少させたことが考えられる。

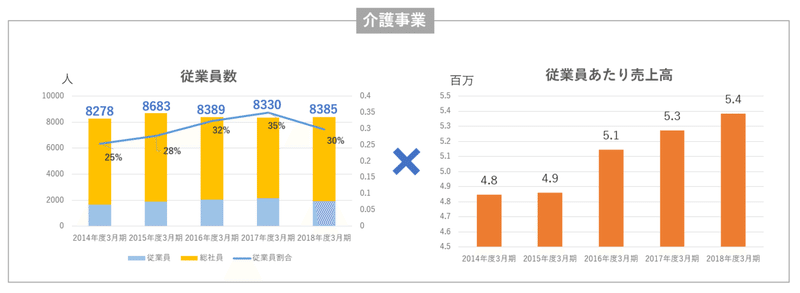

2015年3月期から2016年3月期にかけて大幅に従業員を削減。その後業績安定により全体の職員を増加している。2016年3月期の業績悪化時に臨時職員を削減し、その後業績安定したことにより臨時職員の雇用を増加させたことが考えられる。

(事業セグメント別分析)

・グループホーム

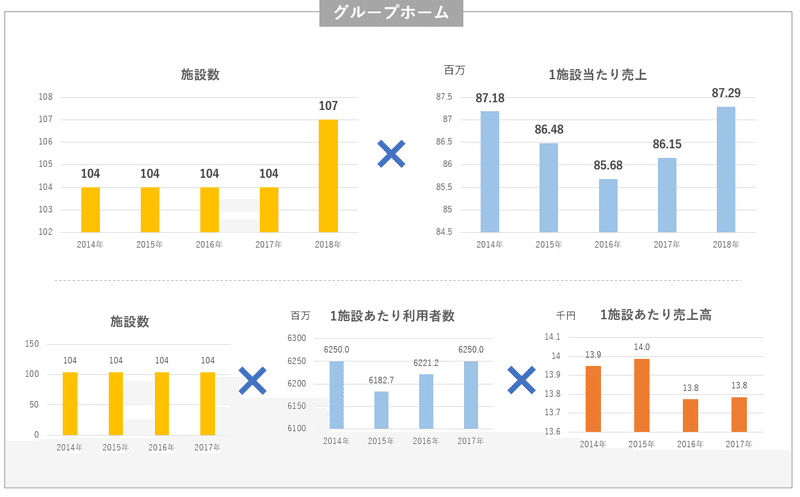

※施設のデータは2017年3月期まで

グループホームは2014年3月期から2016年3月期にかけて売上高が大幅に下落し、2017年にから2018年3月期にかけて堅調に増加している。

施設あたりの利用者数は2016年3月期から大幅に増加している。その一方で一人当たりの売上は減少傾向にある。グループホーム事業の売上の増加は施設当たりの利用者数の増加であるといえる。

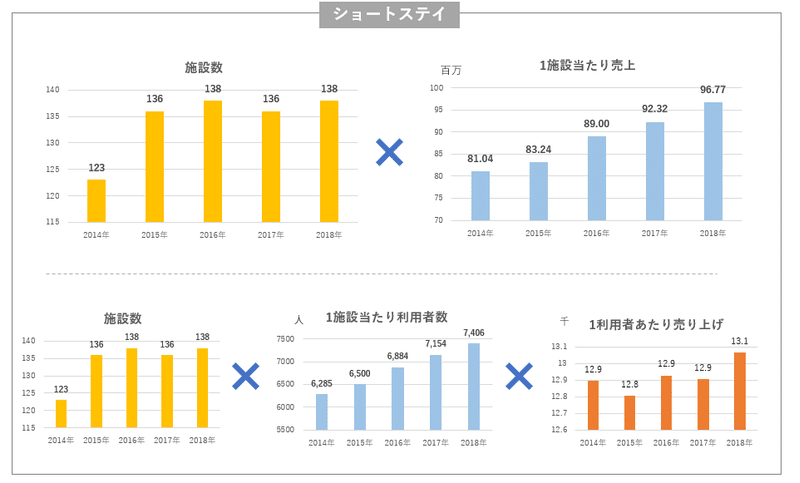

・ショートステイ

ショートステイでは施設数は微増減しているが、殆ど数に変更はない一方、1施設当たりの売上は堅調に増加している。

1施設当たり利用者数の数は1施設当たりの売上と同様に堅調に増加傾向にある。利用者数を増加させたことによる売上増加であると考えられる。

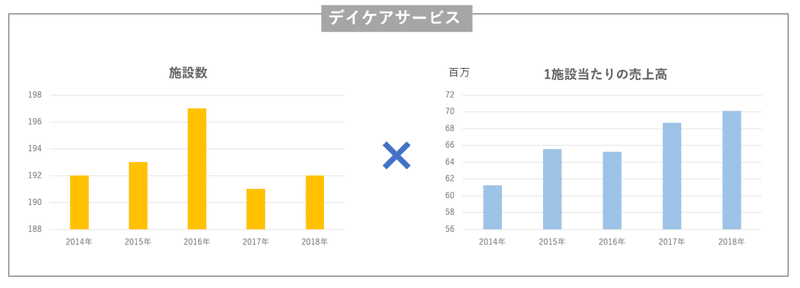

デイケアサービスは2016年から2017年3月期で施設数を大きく減少させている。1施設当たりの売上高は2017年3月期以降堅調に増加した。

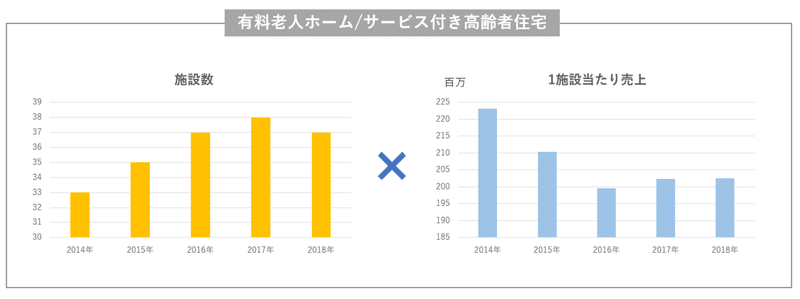

有料老人ホーム、高齢者住宅では2017年から2018年3月期でそれまで増やしていた施設数を減少させている。しかし、1施設当たり売上の変化はない。

以上より、全体の流れとして2016年3月期に営業利益率が大幅に下落したため、従業員の数・構成を減少させることや、施設数を整理するなどのコスト削減を行ってきたことがわかる。次に、施設の分布をみていく

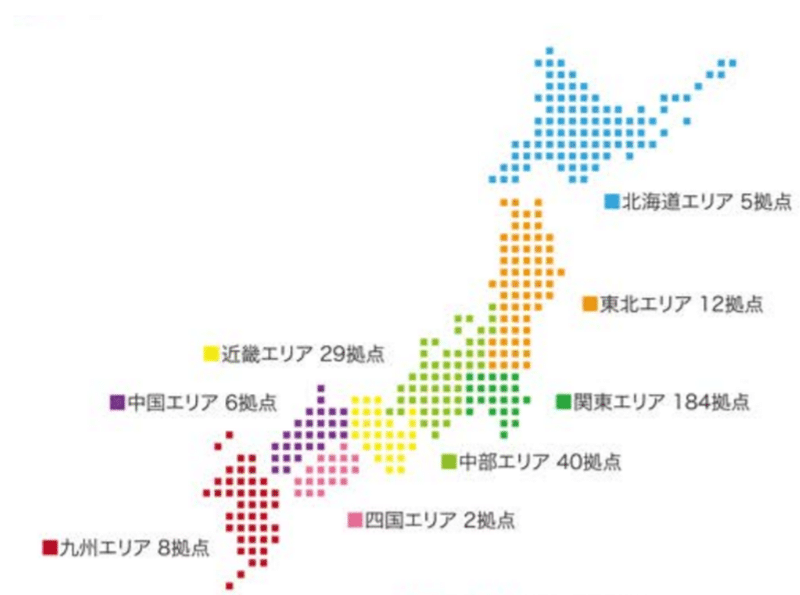

・施設の分布

※ユニマット・リタイアメント・コミュニティの画像より

現在拠点は全国各地に存在し、特に関東エリアに存在する。

(自社分析のまとめ)

ユニマットリタイアメントコミュニティは主に介護事業を行う株式会社である。介護事業においては特に通所介護、ショートステイ、グループホーム、有料老人ホームなどが主要サービスとなっている。

売上高は過去五年にわたって増加傾向だが、営業利益は2016年3月期に一度落ち込んだ後、2017年、2018年3月期にわたって増加している。

営業利益に関しては管理体制の改善、施設や人員削減による大幅なコストカットによるものであると考えられる。

2_b 市場分析

ユニマットリタイアメントコミュニティの介護分野ではショートステイ、デイサービス、グループホームで全体売り上げの8割弱を占める。

(現在の顧客)

現在要介護者は長期的に増加傾向となっている。

(潜在顧客)

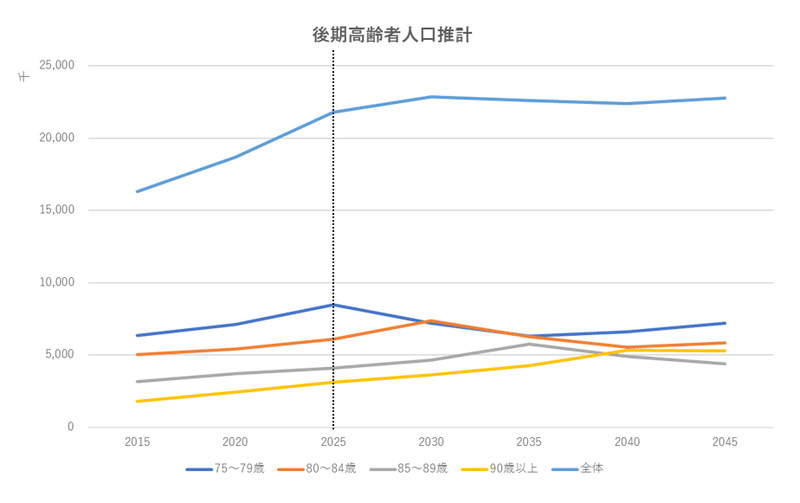

後期高齢者は2025年をピークとし、その後は安定的に推移すると推計される。

市場全体の顧客は今後10年間安定的に増加するということが考えられるため、市場は拡大するのではないかといえる。

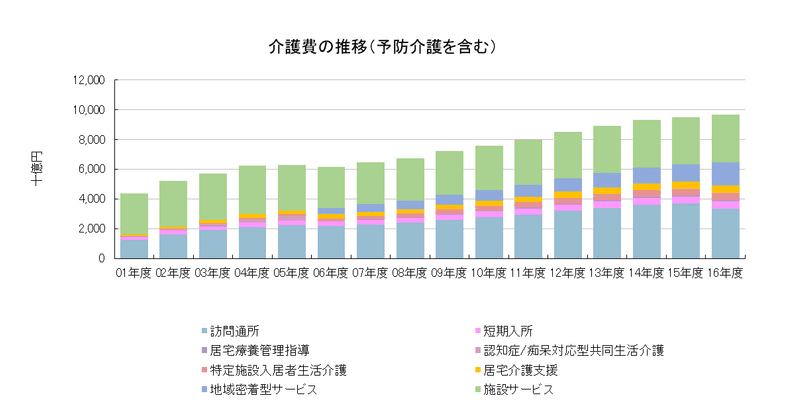

(介護費の推移)

厚生労働省『介護給付費実態調査』によると、介護給付費の総数は増加しており、2016年時点で1.9兆円に達している。地域密着型サービス、訪問通所の給付が主に増加しており、施設サービス、短期入所の給付に関しては殆ど増加していない。

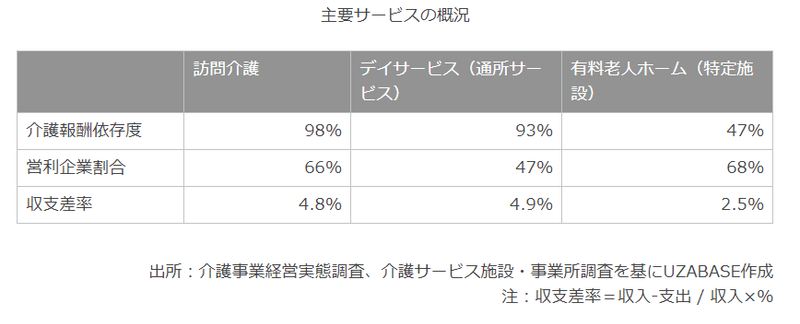

(介護報酬依存度)

介護保険制度により、被保険者は1割負担で利用が可能。営利団体が参入できない分野が存在する他、(2006年以降住居・食費の給付が対象外になるなど)制度の変更が多く対応の工夫が必要な業界である。

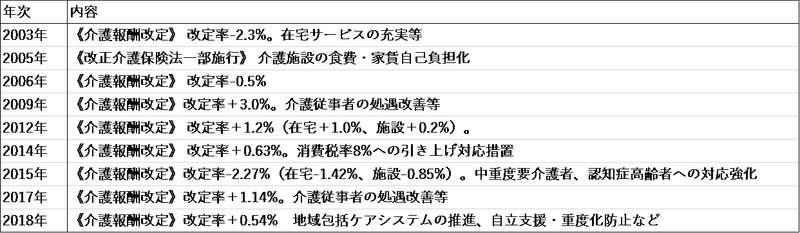

(介護報酬制度の変化)

介護報酬は隔年で改定されている。次回は2021年に予定している。

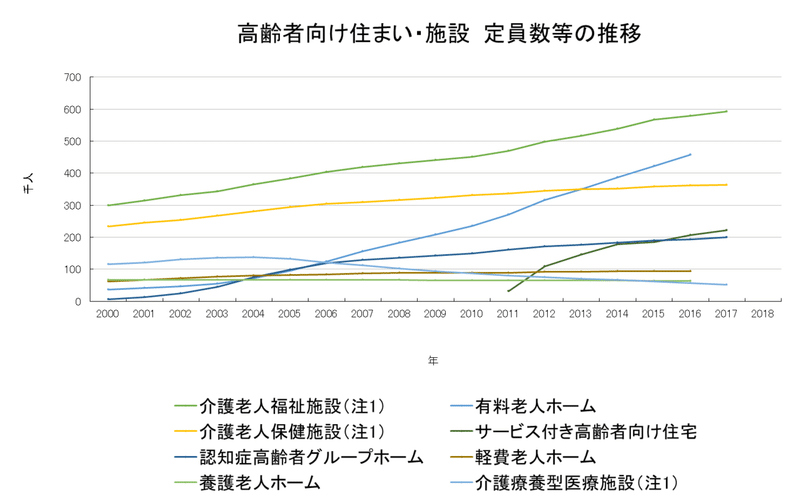

(高齢者向け住まい・施設の定員数)

サービス付き高齢者住宅が2011年頃からスタート。利用者数が6年間で4倍以上に増加。有料老人ホームも急増していることが分かる。

ユニマットの介護事業の売上高の37%は有料老人ホーム・サービス付き高齢者住宅やグループホームとなっている。有料老人ホーム・サービス付き高齢者住宅の需要が増加している市場とともに競合企業が参入しつつあることには注視する必要がある。

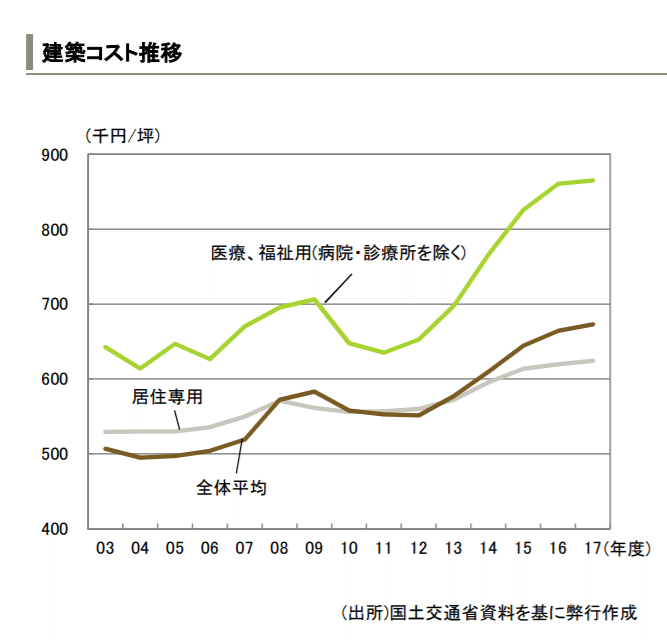

(施設建設コストの上昇)

施設の需要に対して、建築コストは2011年から大幅に上昇している。

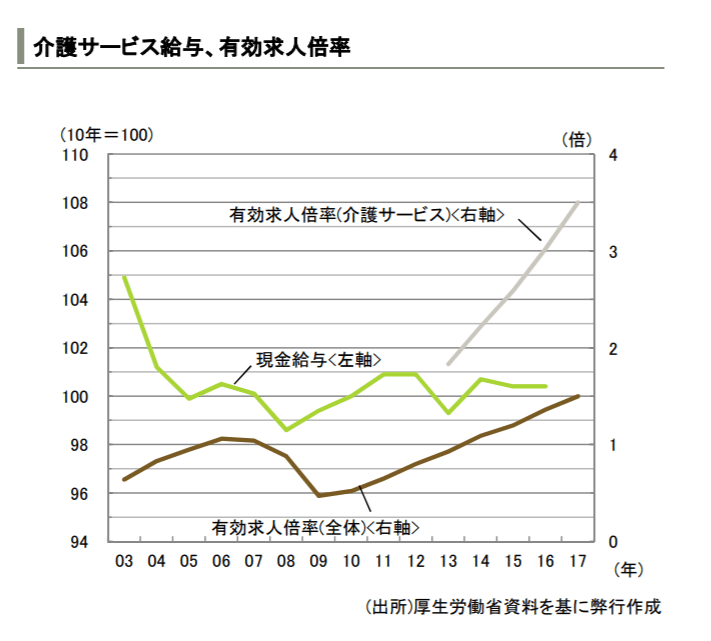

※『建築コスト推移』『介護サービス給与、有効求人倍率』のグラフは三井住友銀行資料より抜粋

介護サービスの有効求人倍率は右肩上がりである一方、給与自体は求人倍率ほど増加している様子は見られない。

(市場環境のまとめ)

介護業界の顧客となる後期高齢者は2030年ごろまでは増加し続け、それまでは縮小するだろう。しかし資本を所有した大企業が参入してきており、介護事業の多様化が進んでいるため、成熟し始めているといえる。一方、介護スタッフの需要に対して人材供給が間に合っていないことや、介護事業の収益の8割以上にのぼる介護報酬の制度変更など重大なリスクを孕んでいるといえる。

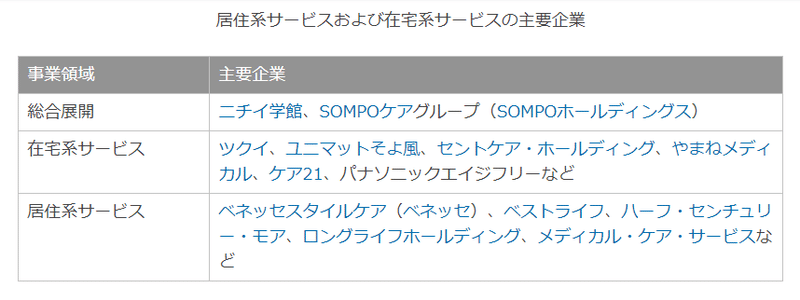

2_c 競合と自社ポジションの分析

(競合企業)

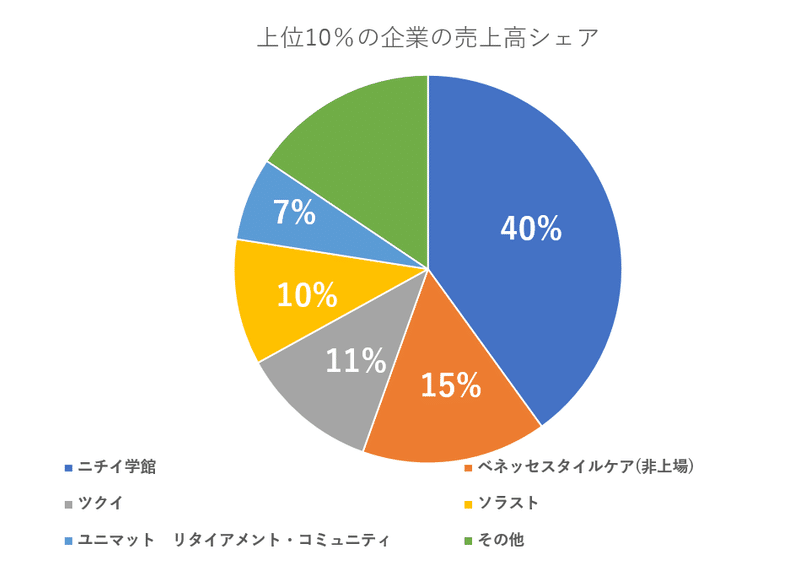

ユニマットは介護サービス企業のなかでは売上高6位であり、約7%のシェアを誇っている。特に在宅系のサービスにおいてはツクイに次ぐシェアを誇る。

ユニマットは介護関係企業上位10位のなかでは7%のシェア。競合の中ではニチイ学館40%のシェアを獲得しており次にベネッセスタイルケア等が続く。

2_c 競合と自社ポジションの分析

介護業界の競合企業は総合展開企業、在宅系サービス企業、居住系サービス企業など大きく3種類ほどに分けられており、それぞれ特化したサービスを行っている。

ユニマットは介護業界の中では売上高6位であり、7%のシェアを誇っている。ショートステイ等、在宅系のサービスでは大きなシェアを誇る。

2_d 今後の戦略

主力事業である全国各地の複合型介護施設を引き続き強化・展開していくことで競合企業との差別化を図る模様。

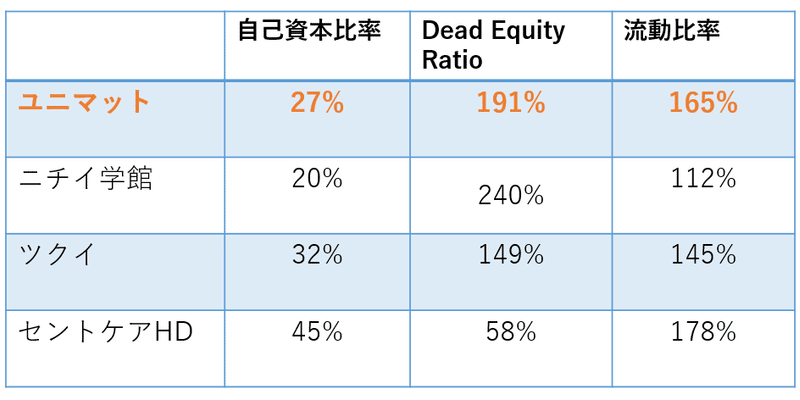

3. 簡易財務分析

ユニマットの財務を競合になり得るニチイ学館、ツクイ、セントケアHDと比較した。(2018年3月期)

競合と比較して、流動比率、Dead Equity Ratioがやや高めであり、自己資本比率は低め。主に固定資産への投資など、堅実に投資を行っていると考えられる。

4、全体サマリー

ユニマットリタイアメントコミュニティは介護サービスを主力とした企業である。グループホームや有料老人ホーム・サービス付き高齢者住宅などの居住系サービスやグループホーム、ショートステイ等の在宅系サービスを全国各地で行っている。

2016年3月期に一時利益率が減少しているがその後は人材や施設の削減等を行うことによって大幅に回復し、2018年には約6%の利益率をたたき出している。

後期高齢者が将来的に増加すると考えられる成長市場の中で業界7%の売り上げを確保しており、特に在宅系のサービスに特化している。

5、評価

5_a 現状に対する評価

○(まずまず)

2016年3月期の利益率の落ち込み以降、管理体制の見直しや抜本的なコストカットを行っており、2018年3月期には利益率が大きく改善している。

全国各地に拠点を持ち、主にショートステイやグループホーム、有料老人ホーム、サービス付き高齢者住宅の運営で売上げを出している。また、そのうちいくつかの有料老人ホームにおいてはショートステイ、訪問介護と組み合わせた複合型施設としている。

高齢者人口が増加している現状下では、自宅に居ながら介護サービスを受けることが出来るショートステイ、グループホームの需要が高い。そのために一定の利益を出すことが可能となっている。

また、飲食業界に進出するなど新しい事業への参入、介護事業とのシナジーを模索する様子が見られる。その一方で介護人材の不足に対して人材派遣会社を設立するなど、諸問題への対応も行っている。堅実な投資方法から見ても、安定的であるといえるだろう。

5_b 将来に対する評価

△(先行き不安)

ユニマットの将来的な最大の課題は将来的な顧客の減少である。その課題に対して、コストの削減や新たな収益源の開拓など、対応策を立てなくてはならない。

まず、もちろん、減少していく顧客に対し、競合企業と顧客獲得競争を行っていかなくてはならないのは自明である。そのために競合企業との差別化、優位性の向上を行っていかなくてはならない。

つぎに、施設コストの削減や効率化に取り組む必要がある。顧客が減少した場合、施設の稼働率が減少する可能性がある。ユニマットの売上高の8割以上が施設を使用し、高齢者を長期的に(有料老人ホーム、サ付き高齢者向け住宅)、又は短期的に(デイサービス、ショートステイ)受け入れるサービスだ。施設の稼働率が減少した場合、その影響を強く受けることが予測される。そのため、継続的に顧客を得ることが出来る仕組みや施設当たりのコストを減少させる必要があるだろう。

ユニマットは全国各地に多様な介護分野の拠点を保有している。拠点が散在している場合、非常にコストがかかる。地域に施設が集約している場合と比較して人材・介護設備の確保が難しくなり、施設間での流動性も低くなるためだ。また、地域コミュニティを利用した顧客の確保も難しい。

このような将来的なリスクに対し、ユニマットは総合型老人ホームを展開することや飲食業界に参入し、新たな収益ポイントを獲得するなどの対応を行っている。課題に対して解決する姿勢は見られるが、対策としては不足しているといえる。

5_c 今後取るべき戦略の提案

今後は既存の単体の介護サービス事業から複合型の介護サービスに移行し、地方で事業を展開していくべきだろう。

将来的に顧客の獲得が困難になるのは必至である。そのため顧客を新規に獲得すること、獲得した顧客との関係を長期的に保つことが重要となる。

複合型の施設であれば、新規顧客の獲得から長期支援を行っていくという長期戦略の運営が可能である。高齢者が要支援者になる段階、又はその以前の段階で顧客を獲得し要介護者になる段階まで長期的にサービスを提供することができるためだ。一般的に要支援者段階では個々人で「ケアプラン」を作成する。その段階で介入することで要支援者個々人の介護状況や身体変化を把握することが可能となる。そのため、継続的に顧客との関係を保つことが可能だ。

また、施設の建築、運営コストを踏まえると都心ではなく地方で事業を展開していくべきである。日本全国に散在している既存の拠点を地方に絞ることでコストを最小限に抑えて運営していくことが可能となる。介護従事者の需要が高まっていく中でより作業の担い手が必要になる。その際、介護職員の獲得や管理、作業の効率化やロボティクスの導入は必至となる。そのような状況では地方に集約し、複数の複合型施設で管理していくことが最善の選択であるといえるだろう。

ここで懸念となるのが他介護関連企業との顧客獲得競争だが、介護サービスはスイッチングコストが高いため、新規顧客の獲得が成功すれば懸念材料にはならないと考えられる。新規顧客の獲得は、地方で集約して運営することによって被介護者や家族、地方コミュニティの支持を得ることが出来るため、難しいことではないだろう。

加えて複合型介護サービス事業の運営と同時に、新規事業に着手することも必要である。将来的に顧客が減少した場合、より高付加価値サービスを提供することが重要となることや、新しい収益減が必要になることが予測される。その際、飲食事業が競合企業に対する差別化要因になり得るだろう。

そのため2018年3月期に新しく拡大した飲食事業を含め、新規事業への展開は検討するべきだが、必ずしも飲食業界が最適な選択かどうかは明瞭ではない。どの業界において新たな収益源を増加させるかどうかは継続的に戦略を練りなおす必要があるだろう。

医療・介護の企業様向けに、経営コンサルティング・M&Aサポートサービスを提供しています。 本領域への投資を検討中・投資後のPEファンド様のサポート(デューデリジェンス、PMI)も行っております。 お気軽にお問い合わせください。 HP:https://kaigokeiei.biz/