海外渡航前にやっておくべきこと3選

こんにちは、カズマです。

ヨーロッパ旅から帰国して3ヶ月近くが経ちました。

2度目のヨーロッパ旅ということで計2ヶ月半近く滞在してましたが、

結果的にはすごくいい経験になりました。

しかし同時に多くのモノを失いました。

何が遭ったかって、そう

↓↓↓

盗難に遭いました(T_T)。(それもがっつり持ってかれるという・・・)

ギリシャの首都アテネへ訪れた時に窃盗グループか何かに目をつけられたのか、道を尋ねるふりして話しかけられた際に僅かながら目を離してしまった隙に、いつの間にか失くなってました・・。(ホンマに一瞬の出来事)

幸いパスポートと財布・スマホ・大型バックパックは免れましたが、

電子機器の入った中サイズのサブバックパック(PC、ゴープロ、モバイルバッテリー、外付けSSDほか)が丸ごと盗まれました。

いつどのタイミングで盗られたのか、全く気が付かなったです。

当時起きたトラブルによってその後の旅を続ける気力というかモチベーションがガタ落ちでした笑。心に穴が空いたような、まぁそんな感じです。

これについては色々と反省点だらけというか、長旅における疲れと緊張が緩んでしまった隙に盗られてしまったので、いずれにせよ海外渡航におけるトラブルは全て自己責任です。これらに関しては重々承知してます。

そのこともあり、

今後のトラブル防止策であったりその他自分にとって「これ必要だな」と思ったことをありのままシェアしていきたいと思います。

※過去の自分を振り返りつつ「次回からこうしよう」ていう感じで綴りました。気軽に読んでもらえるとうれしいです♫

1 携行品保険に入る

今だから言えることですが、

今後海外旅行または世界一周へ行かれる方、

絶対入ってたほうがいいです!

特にPCやカメラなど電子機器を持っていく方は必須だと思ってください。

その前に「携行品保険」とは何か。

これについてサクッと話します。

【携行品保険】

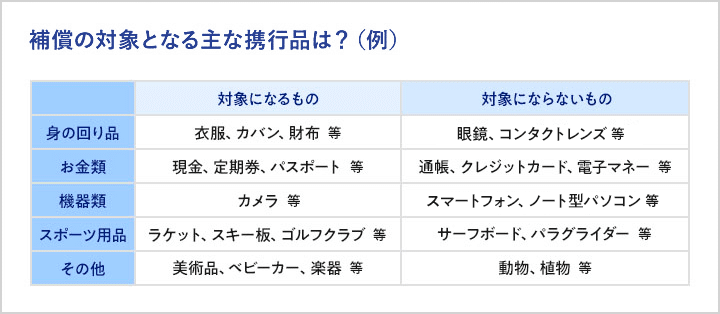

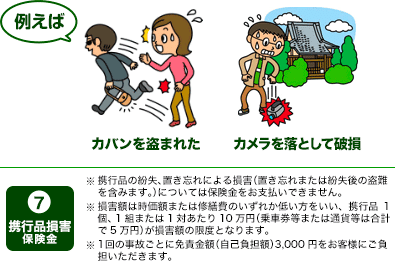

旅先における偶然の事故で、持ち物が窃盗・破損・火災などの被害を受けた時に補償を受けられる保険を携行品保険といいます。 例えばカメラやスマホなどの高額な電化製品から、カバンや衣類、腕時計、宝飾品など身に着けるものまでが対象です。

【補償額について】

●クレジットカード付帯の携行品保険は最大20万円が上限

●この中で1組または1点につき10万円まで

●期間は出国してから90日以内が対象

※上記はあくまでもクレカ付帯保険の適用条件なので、90日以上の長期を予定してる場合、または補償額の高いものに入りたいという方は各保険会社が提供してる保険に別途加入することをオススメします。例:三井海上火災保険、新・海外旅行保険【off!(オフ)】など

ここで気をつけないといけないポイントがあります。

前述の最大上限が20万円までとなってましたが、1点あたり10万円までということが多いので、ここは注意が必要です。

たとえばPCの購入費用が15万だったとしても、返ってくるのは10万円まで。残りの5万は自己負担となります。

よく勘違いするのが

「最大補償額は20万円までだから、失くした機材(購入費用)の全額分負担してくれるんじゃないの?」て思うかもしれませんが、そうではありません。

「1点につき限度額は10万、数点合わせて最大20万までが上限」

というルールとなっています。

ちょっとわかりにくいかもしれませんが、下記に例を書いておきます。

たとえばノートパソコンの購入費用が当時15万円だったします。

↓

故障または紛失後、保険を申請。

↓

かえってくるのは10万円まで。残りの5万円は自己負担

※全額補償ではない。

大体こんな感じのイメージで見てもらえるとわかりやすいかと存じます。

ある映像クリエイターの方がセネガルでドローンをなくしたというエピソードがありました。

その方曰く「ドローン自体は13万くらいかかりましたが、返ってきたのは10万円でした」と話していたので、

もし1点あたりの限度額を10万以上のものに入りたいという場合は

より補償が充実してる保険に入ることをオススメします。そのかわり月払いまたは年払いに伴う保険料は高くなりますが、

万が一のことを考えれば入ってた方が安心かもしれません。

実際にカメラマンや映像関係者の方でも相応の保険に入ってるという話はよく聞きます。※商売道具でもあるので、当然といえば当然。

それこそ旅先でどんなことが起きるかは誰にもわからないですし、

多分大丈夫だろうと思ってるとホンマに痛い目に遭いますので、その辺は要注意です。

ちなみにボクが申請した携行品保険はエポスカードに付いてる保険です。

エポスカードは自動付帯の海外旅行保険が付いていて、

その中には医療保険のほかに携行品保険も含まれています。

当時はこのエポスカードに含まれていた携行品保険を申請しました。

ざっくりとした流れでいうと

↓↓↓

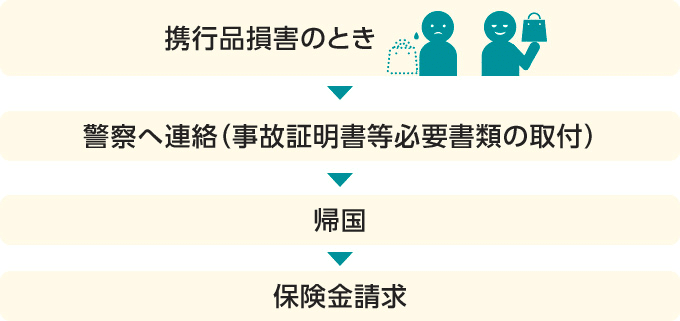

現地で紛失または盗難

↓

現地のポリスオフィスで被害届(Police report)を書いてもらう。これは保険の申請手続きをする際は必ず必要となります。

↓

エポスカードの海外サポートデスクに問い合わせ

(この時は宿にある固定電話を借りて問い合わせた)

↓

帰国後、申請書類にて必要事項の記入&盗まれた所持品の領収書(またはその内容のわかるもの)のコピーと上記の被害届を添付して保険会社に送付。

↓

2週間後、保険金が振り込まれた!!!

今年の9月は上記のような流れで手続きを行った結果、

最大上限金額20万円が自分の口座に振り込まれました。

これがあったおかげで10月以降は新たにMacBookとGoProを新調することができました!エポスカードさんにはホンマに感謝でしかないです!

よってこれから先、海外渡航を検討中の方はお持ちのクレジットカード保険かまたは単体の海外保険に入っておくことをオススメします。

2 カードは3枚以上持つ

前述の携行品保険に関する話でクレジットカードの件が出ましたが、

海外ではカード支払いが大活躍です。

訪問先の国によりますが、

今までの経験上、入国した以下の国々ではほぼ全てカード払いでいけました。※むしろ現金を使う機会の方が少なかったです。

■北米2カ国

アメリカ・カナダ

■ヨーロッパ

フランス、スペイン、ポルトガル、ドイツ、オーストリア、スイス、チェコ、ポーランド、スロバキア、ハンガリー、スロベニア、イタリア、スイス、クロアチア、ルーマニア、ブルガリア

■オセアニア

オーストラリア

■アジア

台湾

この他にセルビアと北マケドニアは割合オンリーキャッシュ(現金)のお店が多かったですが、スーパーやファーストフードチェーンでは殆どがカード払い対応でした。

大抵の先進国ならほとんどのお店でカードが使えます。

実際にボクが過去に訪れたアメリカとカナダもカード支払いが大半を占めてましたし、オーストラリアとヨーロッパも殆どカード払いで済ませてました。

たまに現金で払うケースはありますが、これは電車のチケットや宿泊先のデポジット分を払う時くらいで、それもほぼ稀なケースですので最低限の紙幣と硬貨だけ持っておくのが無難だと思います。

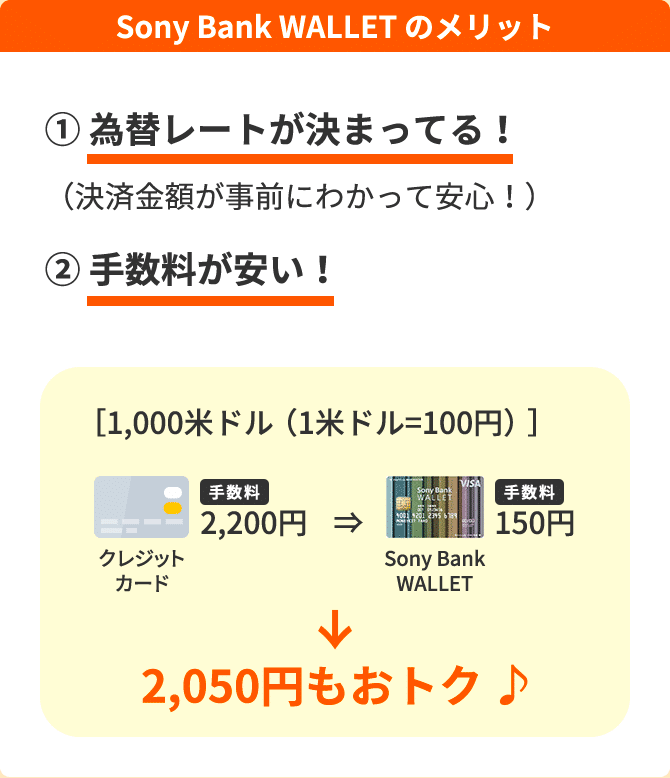

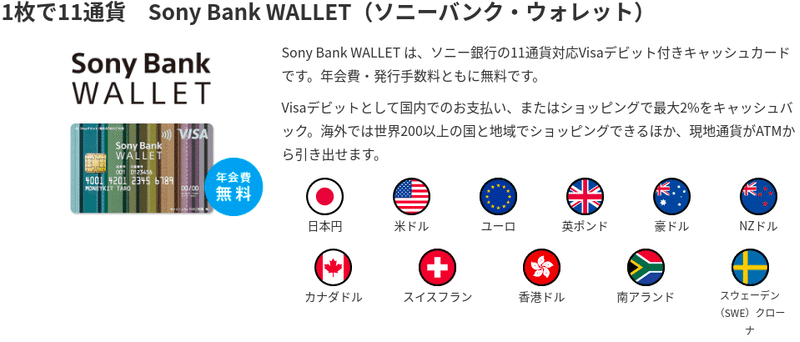

もし現地通貨を下ろしたい場合はクレカでも現地通貨を下ろすことはできますし、デビットカードでもご自身の口座から滞在国の紙幣を下ろすことは可能です。ボクの場合はSONY Bank WalletかSBI銀行のデビットカードで現地通貨を下ろしたことがあります。どちらともATM手数料は比較的安かったです。

日本円から現地通貨に両替して使うのが主流だと思ってる方も中にはいるかもしれませんが、現金の持ち歩きはかえって危険です。

よくATMで多額のお金を下ろしたあと、どこかのタイミングで隙を狙って財布をこっそりと盗む人たちがいます。狙われたら大変です。

USドルやユーロなら持つ価値は十分あると思いますが、

それ以外の独自通貨(その国でしか使えない自国通貨)は国をまたぐと何の価値もない紙切れ同然なので、国境を超える時は事前に使い切った方がいいと思います。

しかし1セント単位の僅かな小銭も残さないために買物をするってなると会計時に一苦労ですので、その度に面倒な思いを強いられることになります。

「実際にイギリスやデンマーク、カナダ、オーストラリアといった先進国はキャッシュレス社会なので、可能な限り現金は少ないほうがいいですね」

たくさん入れば入るほど、財布の重量が増す一方で所持金を計算するのも結構大変でした。ただでさえ渡航先のアクセスと宿泊先の確保ですら物凄い労力を使うので、当時を振り返るとまぁ〜とにかく面倒でしたね。

※不便を楽しむこともまた旅の醍醐味ではありますが、これについては賛否がわかれるかもしれません。

万が一無くしたり盗難に遭ったとしてもカード会社に問い合わせればカード自体の利用を停止することができますし、不正利用に関してもカード会社に相談すれば払わずにすむ事例もあります。←この辺はカード会社に要相談

しかし現金だと一度なくしたらほぼ100%かえってきません。

※むしろ全く使われずにかえってくること自体奇跡だと思ったほうがいい。

ATMから下ろしたあとは全て所有者の自己責任ですので、失くした場合は何の補償もしてくれません。これは日本にいても同じことです。

金銭の持ち運びにおいて現金の扱いはかなり慎重に扱わないと危険な目に遭います。

上記の理由からボクはなるべくカードで払うことにしています。

所持するカードのうち一枚がATMから戻ってこない・磁気不良で使えなくなった、または盗難にあったとしてももう1~2枚のカードで支払うことはできるので、予備として持っておくことをオススメします。

海外旅行時にオススメのクレジットカードおよびデビットカードを載せておきます。ボクも使ってます。

支払いの度に通知が来るのでお金の管理がとてもかんたん♫

エポスカードは持ってるだけで保険が適用されます。

リクルートカードは予備として持っていきました。

上記3つは実際に所有してるカードです。

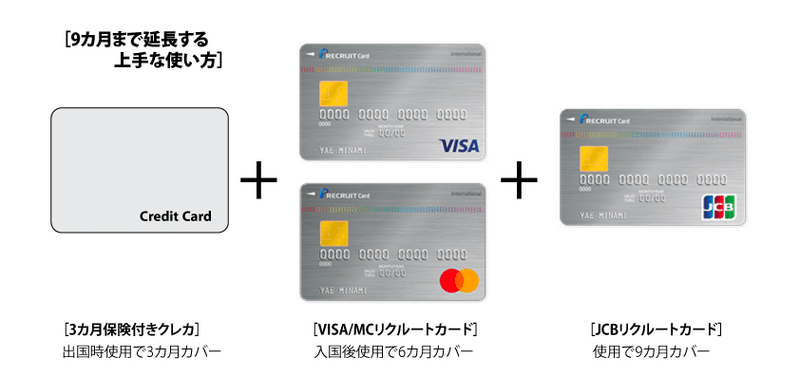

●特にエポスカードとリクルートカードについてる海外旅行保険をうまく組み合わせれば最大180日間、保険が使えます。

通常は出国してから90日以内ものが殆どですが、リクルートカードは利用付帯ですので、こちらについては滞在先の国で公共機関や航空券の支払いを「リクルートカード」で払うことによって適用されます。

これらのカードは他の留学生やワーホリ、世界一周旅をしてる人達の間でも人気のカードですので、もし興味のある方がいましたら時間のある内に新規発行の申込みをしておくことオススメします。

※詳しくは各カード会社のHPをご覧ください。

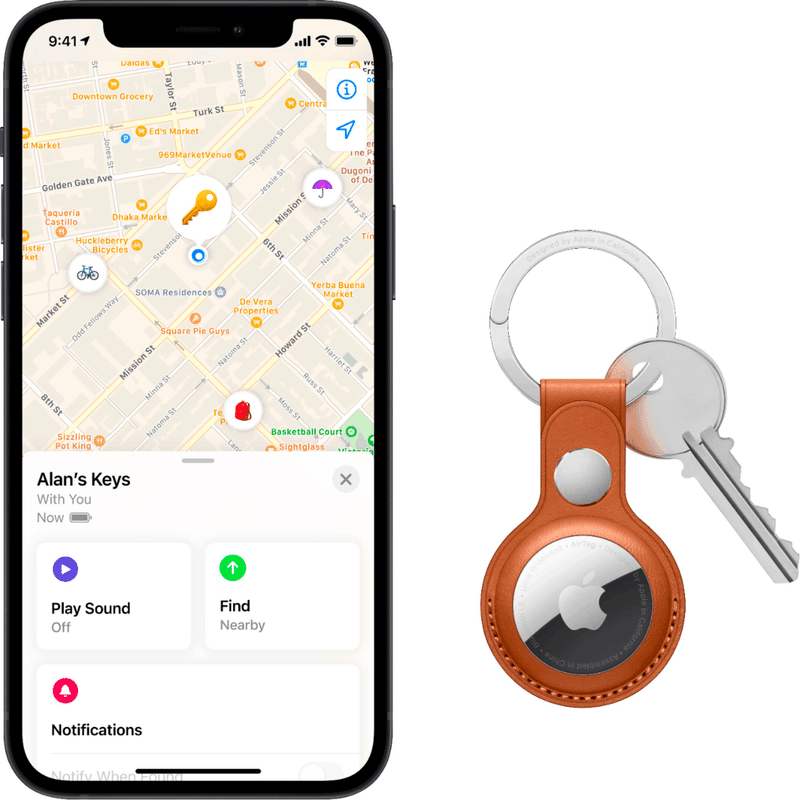

3 紛失防止タグ(スマートタグ)をつける

これさえあれば忘れ物を防ぐだけでなく、ロストバゲージ防止と持ち物の位置をスマホで見ることができます。これはボクも次回の海外旅に向けて購入する予定です。

特にiPhoneユーザーでしたらAirtagがオススメです。

Airtagは昨年の4月30日にAppleで発売された紛失防止タグで、

主にカバンや財布、鍵と一緒につけて持ち歩くことができます。

お値段は税込みで1個4780円。4個入りで15980円

一見高いと感じるかもしれませんが、

他社で販売してる紛失防止タグの場合、税込みで3000円プラス位置情報をより正確に調べるための月額サービスに入らないといけないことがあります。

Airtagの場合は一度買えば追加費用なしで、そのまま使うことができます。

※月額等は一切発生しません。

■使用方法について■

iPhoneと連携することで専用のアプリからAirtagの位置を見ることができます。近くまで来た際はアラート音を鳴らすことで見つけやすくなります。

「音が鳴るのはかなり優秀な機能ですね。」

ある海外旅行者が受託手荷物として預けたスーツケースにAirtagを入れておいたことでロストバゲージを防ぐことができたというエピソードがありました。

(ロストバゲージとは、荷物を紛失すること、またはその荷物のこと。

一般的には、出発空港のカウンターで預けたはずの荷物が到着空港で出てこないことを言います。)

日本から出国後、外国の空港で受託手荷物として預けた荷物が中々来ない、どこにあるかわからないといった時のために、

こちらの紛失防止タグ(スマートタグ)をつけておくことで自分の荷物がどこに置いてあるのかをリアルタイムで探索することができますので、もし興味のある方は下記リンクをご覧ください。

というわけで今回はボクが海外旅を通じて経験したことと、

今後新たに海外渡航を検討中の方向けに少しでも快適に過ごせそうなことを綴ってみました。

出国してから帰国の間、何も起きないのが一番いいんですけどね笑。

とはいえ日本にいる時では考えられないことが起きるのが海外旅ですので、万が一トラブルが起きたとしても冷静に対処することが極めて重要です。

どんな人でも一瞬気が緩んでしまったり、何かの拍子で些細なミスをしてしまうものですので、こればかりはどうしようもないのではと内心そんな風に思います。

この他にも色々話したいことは山程ありますが、

今回は以上の3点だけ絞ることにしました。

もしこの他にもっと役立つアイテムやその他何かございましたら遠慮なくコメントを寄せていただけると幸いです。

ひとりでも多くの方に海外旅で役立ちそうなことや過去に体験して感じたことをありのままシェアしていくので、今後ともよろしくお願いします。

Thank you for reading to the end.

I hope you enjoy your life.

Have a good day.

よろしければサポートをお願いします❗️