金融・投資レポート ’22.2.13

2/7-2/11週の振り返り

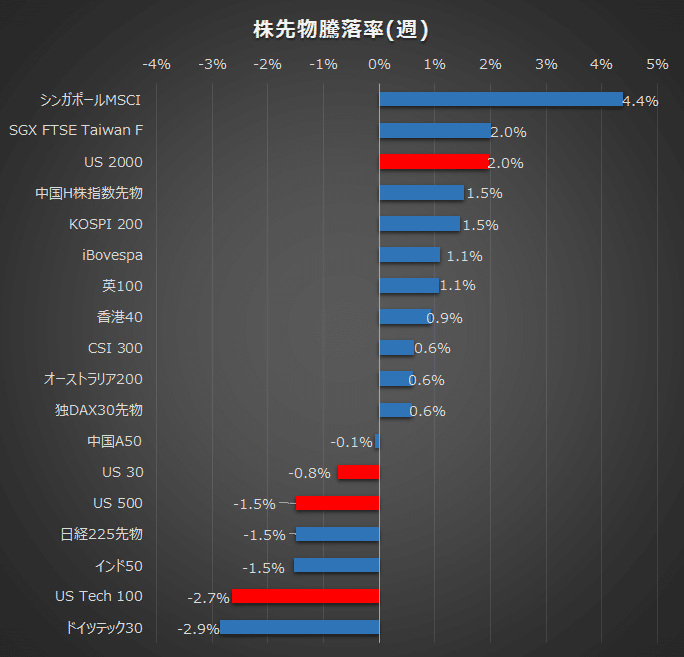

今週はボラタイルな展開、米 長期金利が心理的節目の2%を超えたことで全体的に株価も弱含み、中でも金利上昇にネガティブなテック系が売られ、金融セクターの多いシンガポール市場は堅調に推移しました。アジア市場は中国を中心に休場明けでやや買い戻されるも全体的に上値重く推移しました。

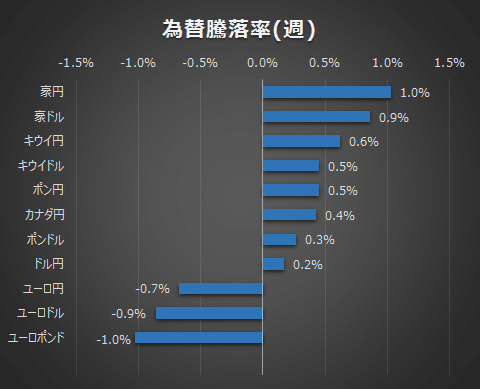

為替は週前半は投資家心理が上向き 特にリスク選好度の高いオセアニア通貨が堅調に推移するも、米CPIが前年同月比7.5%と約40年ぶりの伸び率を示すと乱高下しました。ドル円は年初来高値を更新できずに116.3円で失速、ユーロはロシアのウクライナ侵攻決定報道を受け、引けにかけて大きく売られました。

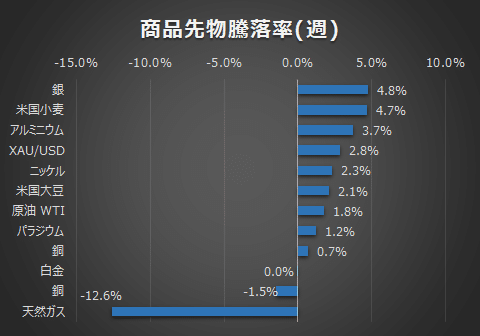

商品は原油が高値更新、エネルギー情報局(EIA)が第2四半期に供給過剰になる見通しを示したことや、イランの核合意再建のための協議再開交渉が開始されたことで一旦利食い売りに押されるも、その後ウクライナの地政学リスクの高まりにより切り返し強く上昇しました。金は長期金利上昇により鈍く推移するも、ウクライナ報道により上昇、約2か月半ぶりの1850ドル台まで強含み週を終えました。

今週は暗いニュースが続きました。米CPIの7.5%という数字はインパクトが強く、セントルイス地区連銀のブラード総裁は7/1までに1%の利上げが実施されることを望むと発言しました。これは3月から0.25%の利上げを毎月実施することを示唆しています。FEDウォッチでは3月の利上げを0.5%~0.75%と予想する確率が1週間前の33%から93.8%まで高まっています。

金利も今週は大きく動きました。10年債は2%を超え2年債は一時1.63%まで上昇、長短金利差は0.4%台まで縮小しフラットニングが進行しています。現在の2年債金利は0.25%の利上げを6~7回織り込んでいるわけですが、単純に考えて3月から0.25%ずつ毎月利上げすれば、長期金利が2%で高止まりした場合、4月に逆イールドが起こることは容易に想像がつきます。逆イールドは確度の高い景気後退のサインと言われています。4月の時点でインフレが収まっているとは到底考えにくいでしょう。

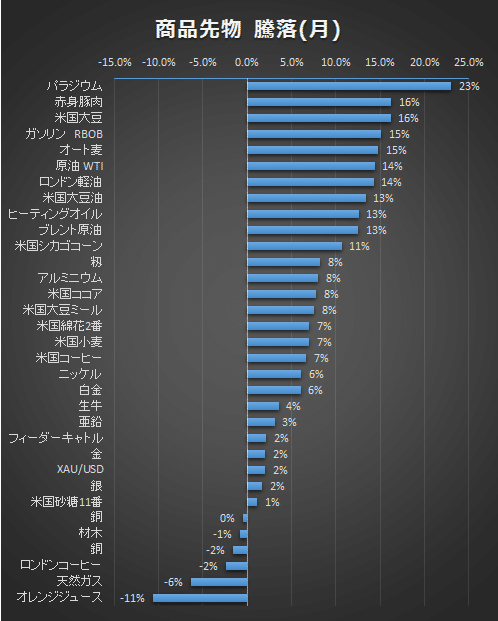

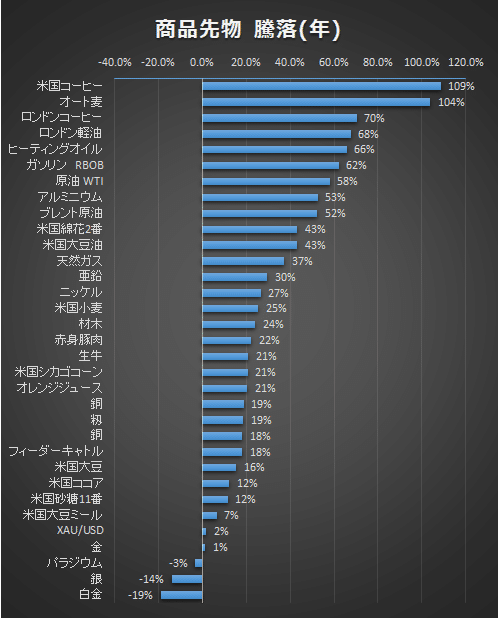

CPI=7.5%が示すもう少し具体的なイメージを整理してみました。図は主な商品先物の騰落率を月間・年間で整理したものです。

注目したいのは、エネルギーと食品が特に上位に位置していることで、これらは今後も直接的かつ短時間で市民生活に影響を及ぼし続けるでしょう。3月からの利上げがインフレに功を奏するまでに1年かかったとして、その間に市民の消費は冷え込み、逆イールドが発生し、景気は後退サイクルに入る・・・そんなシナリオが現実味を帯びてきたように思えます。

それに追い打ちをかけるのがウクライナ情勢です。ウクライナで武力衝突がひとたび起これば、欧州へのエネルギー供給がさらに深刻化し、代替としての原油の需要がさらに高まります。これは世界的なインフレを加速させるでしょう。

日本にも逆風が吹こうとしています。日銀は0.25%の指値オペを無制限に実施することを決定しました。世界的に金利が上昇する中、日本も同様に金利が上昇すると住宅ローンや企業の借り入れコストが増大するため、これらを抑制するための措置です。

しかし世界的に金融引き締めの流れの中、日本だけ0.25%の金利を「無期限に」維持するということは金融緩和を継続していることと同じです。そうすれば、世界的に円安が進行し、さらにインフレが加速するという悪循環を生みます。日本の食料自給率は38%、エネルギーは10%以下、輸出と輸入はそれぞれ100万ドルですから、過度な円安は市民にとって「悪い円安」なのです。

来週ですが、各国の物価指数や米連銀の景気指数など多くの指標が発表予定です。

加えて連銀の景気指数やFRB投票権を持つ要人の発言も複数控え、FOMCの議事要旨も公開されますから、ヘッドラインで動機づく展開もあるかと考えます。

<来週の注目指標など>

2/14(月)ECBラガルド総裁発言

2/15(火)国内第4四半期GDP

米 卸売物価指数PPI

NY連銀製造業景気指数

2/16(水)中国消費者物価指数(CPI)、生産者物価指数(PPI)

英小売物価指数(RPI)

米小売売上高

加消費者物価指数(CPI)

FOMC議事要旨公開

フィラデルフィア連銀景気指数

週間原油在庫

エヌビディア決算

2/17(木)ウォルマート決算

2/18(金)英・加小売売上高

欧消費者信頼感指数

この記事が気に入ったらサポートをしてみませんか?