1. 米国経済・市場動向アップデート (1) 11月の米国株は過去40年で2番目の上昇率に 前回昨年8月初旬のNoteでは、米国株は目先「横ばい~調整」との見方をお伝えしました。その後約3か月はPERが縮小する形で株価は軟調に推移しましたが、その調整も10月末には終わり、11月は大きく反発に転じました。通常、米国株は8月から秋口は弱く推移しやすく、10月半ばくらいから年末にかけて上昇しやすいアノマリー(季節性)がありますが、その典型的な動きになったと思います。結局、20

1. 米国経済・市場動向アップデート (1)FOMC 7月のFOMCのおさらいですが、事前予想通り0.25%の利上げとなり、政策金利目標レンジは5.25%~5.5%となりました。6月に一旦利上げストップとなってからの再利上げとなりましたが、パウエル議長は引き続き、今後の政策は「data dependent」(データ次第)と強調し、9月のFOMCで利上げするかしないか、どちらもあり得る旨コメントしました。FOMCの声明文では米国景気について6月の声明文の「緩やかなペース」

1. 米国経済・市場動向アップデート (1)6月FOMCとインフレ動向 6月FOMCは予想通り一旦利上げストップとなりましたが、年末の政策金利見通しがこれまでの5.1%から5.6%と0.5%引き上げられ、年内もう2回の利上げが示唆されました。5月CPIは前年同月比4.0%の伸びと市場予想通りで、前月4.9%から大きく低下し、変動の大きいエネルギーと食料品を除いたコア指数は同5.3%上昇と、こちらも前月5.5%からやや低下しています(図1)。インフレ構成要素の2~3割を占

1. 米国経済・市場動向アップデート (1) 5月FOMCと4月CPI振り返り 注目されていた5月FOMCは予想通り0.25%の引き上げ(5.0%~5.25%)となり、市場も特に大きな混乱なく、とりあえず無難に過ぎました。今回の利上げでFRBのドットチャートで示されていた2023年末の中央値予想水準となり、また声明でも「anticipates that some additional policy firming may be appropriate.(いくらかの追加利

米国株は年明け以降、比較的堅調ですが、依然としてレンジ内での横ばい推移の域を出ていない状況です。先週発表のインフレ指標や直近の業績動向、そして当面の米国株の見方を簡単にまとめました。 1. インフレ、業績動向アップデート (1) インフレ動向 注目の米国3月CPIとPPIはともに前月の水準と市場予想を下回り、インフレのピークアウトを再確認するものとなりました。CPIに2割強の寄与度を持つエネルギーと食品関連価格もピークアウトしており、これらを除くコアCPIは前年比+

今回は、①世界的な金融不安の象徴的なイベントとなったクレディスイスの救済について触れた後、②米国株価の現在位置と③今回の株価下落局面の特徴について簡単におさらいし、当面の見方についても触れたいと思います。 昨日までのFOMCは結局事前予想通り、0.25%の利上げとなりました。金融システム不安がある中での利上げ継続はパウエル議長としても難しい判断だったと思いますが、「年内の利下げ転換を想定していない」との説明を含めて、従来から一貫したスタンスを示した形となり市場にとっては

米国株式はこのところS&P500で4,000近辺でのもみ合いとなっていますが、目先は今週末3月10日の雇用統計、3月14日の2月CPI、そしてやはり3月21日~22日のFOMCが注目されるところです。そこで今回は当面のFRBの金融政策と米国株式への示唆について70年代の金融政策を振り返りながら書いてみました。 1.70年代近辺におけるFRBの金融政策 当面のFRBの金融政策を占ううえで70年代におけるFRBの金融政策をおさえておくことは重要です。パウエル議長も

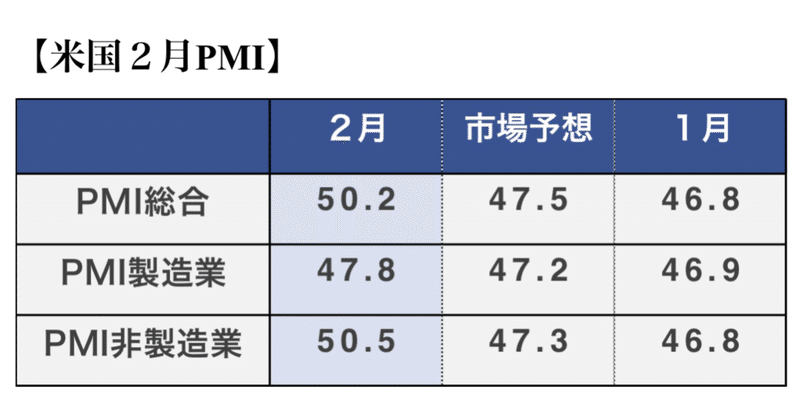

今回は先日の米国2月PMIの内容と目先の株価への示唆について簡単にまとめました。 1.事前予想と前月水準を上回る2月PMI 先日の2月PMIは、総合50.2、製造業47.8、非製造業50.5と、いずれも事前予想と前月の水準を上回り、総合と非製造業は景気の拡大・縮小の境目となる50を上回りました。 S&P GlobalのレポートよりPMIの中身を見ますと、まず新規受注は引き続き縮小(2月は縮小がやや緩和)しており、非製造業よりも製造業の落ち込みが大きくなっていま

また、米国株式について、足元の経済や市場動向をアップデートしました。本日は以下のような内容です。 ①Q4決算は8割程度の企業が発表済。ポジティブサプライズ決算は多いものの、サプライズの幅は過去平均を下回り、予想EPSの下方修正も続いている。 ②一方、決算に対する市場の反応は楽観的。背景には通年でのEPS増益見通しや意外と堅調な景気があると思われる。 ③70年代半ばの動向と比較すると「今回の実績EPS減少は既にだいぶ進んでいる」、「インフレは企業業績にとっては決して悪

今晩発表の米国1月CPIが非常に注目されていることもあり、事前に簡単にまとめてみました。 内容は、 ①米国1月CPIは高めに出やすい。主な要因は年末以降のガソリン価格と中古車価格の上昇。ただし、両方とも供給制約の側面が強く、長続きはしないものと思われる ②市場は今月初めの「雇用統計ショック」を受けて、既に長期金利は上昇し、政策金利見通しもFRBのシナリオにほぼ寄っている状況 ③1月CPIが予想より上振れた場合に市場センチメントは悪化する可能性はあるが、インフレが粘着性

本日は以下のような話をします。 ①当面の米国株式はS&P500で3,800~4,200 程度の広いレンジで横ばい推移を予想(目先はレンジの下に向かいやすい)。ただし景気後退懸念が高まれば3,300程度まで下落リスクあり ②株価指数に連動する運用商品への投資は当面リターンを上げづらく、長期的な視点での個別銘柄選択がますます重要に 1.意外と堅調な米国株式市場 米国株式は先週末の「雇用統計ショック」(予想を大幅に上回る雇用増により金融引締め長期化の思惑が再燃)を引き

1.なかなか割安にならない株価 米国株式はFRBによる利上げの継続と今後の景気後退入りが懸念されていますが、そのわりに比較的堅調です。個別銘柄の場中の動きを見ても、寄りで売られて始まった銘柄が引けにかけて買い戻されて、結局、陽線で終わるなど、押し目買いの動きも見られます。特にこれまで売り込まれたグロース銘柄はこのところ堅調です。 株価が堅調な背景には、インフレにピークアウト感が出ていること、その中でFRBによる残りの利上げ幅とタイミングがある程度読めるようになって

1.高インフレと急激な金融引締めへの懸念 米国株式は高インフレとFRBの急激な金融引締めによる景気への影響が懸念されています。新型コロナによるサプライチェーンの寸断やウクライナ情勢によるエネルギー価格・食品価格の高騰など、供給制約によるインフレ圧力は、需要の過熱や減速によるインフレの動きと違って構造的で粘着性があり、高止まりするとの見方が概ねコンセンサスです。 2%の物価目標を堅持するFRBは、昨年8回のFOMCの内、3月以降の7回に亘って合計4.25%の利上げを実施

市場の注目は「金利」から「景気」へ 最近の米国株式市場は経済指標の結果に素直に反応するようになってきました。先日のNY連銀景気指標や小売売上高、またPMI指数もそうですが、事前予想下回る数字に対して市場は素直に売りで反応しました。 先月くらいまでは景気に関する「悪いニュース」は株式には「良いニュース」、つまり、事前予想を下回る経済指標が出ると、株式市場は反発する動きが続いていましたが、今は景気の悪いニュースは株式市場にも悪いニュースとなるケースがよく見られます。 これは

【本格化するFRBの金融引締め】 いよいよ6月に入ってFRBの量的引締めが始まります。最初の3ヶ月は月額で米国国債300億ドルとMBS(住宅ローン担保証券)175億ドルの計475億ドルの縮小、9月からは月額最大で米国国債600億ドル、MBS350億ドルの計950億ドルの縮小と、縮小幅が拡大する予定です。 政策金利も3月の0.25%、5月にこれまでの倍となる0.5%引き上げられ、0.75〜1.0%となりましたが、先日のFOMC議事録で6、7月も0.5%の利上げが示唆されるな

①インフレ環境の1970年代とリーマンショック以降の市場動向、②PERと長期金利、EPS成長率の関係、③S&P500株価水準のシミュレーション、について下の添付資料の通り簡単にまとめました。 米国4月CPIは8.3%と2ヶ月連続で8%台となり、失業率も3.6%と50年ぶりの低水準、平均時給も+5.5%と高く、中小企業では深刻な人手不足に悩んでいます。原油価格も引き続き100ドル超で推移しており、世界の生産工場である中国・アジアの所得水準の向上やコロナによる供給抑制、ウクライ