AIによる高速クォンツ取引について:NVIDIA GTC2024より

今回は、2024年3月20日の週に開催されたNVIDIAのイベント「GTC 2024」の公開セッションから、「Applying Artificial Intelligence in Quantitative Trading」というテーマで行われたハドソン・リバー・トレーディング社(Hudson River Trading社)のセッションの内容を紹介したいと思います。

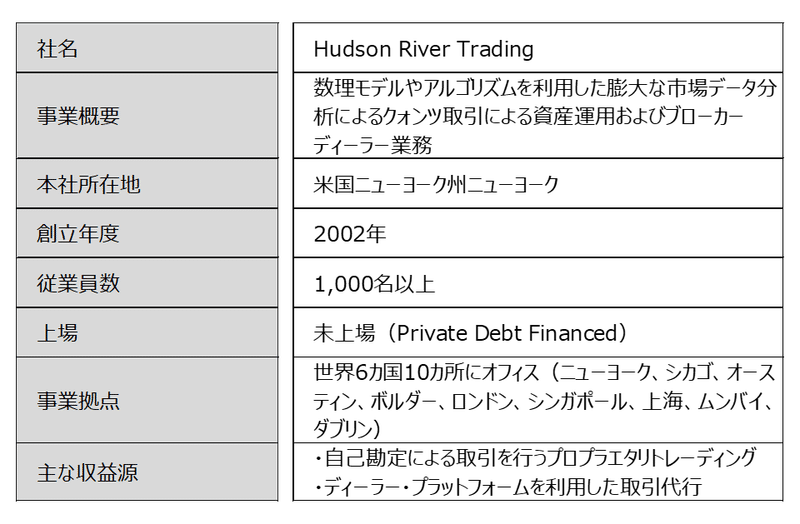

ハドソン・リバー・トレーディング社(以下、HRT社)は、米国の証券取引委員会に正式に登録されたブローカーディーラーです。彼らの開発した自動取引プラットフォームは、自動取引アルゴリズムによって運用され、世界の200を超える公開市場や私設市場の市場参加者に対し、株式や債券などの幅広い金融商品の価格情報やその処理能力による取引の高い流動性をマーケットに提供する企業で、更に加えて自己勘定取引も行って自ら収益を上げるプロプラエタリトレーディング企業という顔を持つ企業です。

HRT社は、未上場企業であることから、投資対象企業にはなりませんが、膨大な市場データを用いた機械学習モデルを活用するクォンツ取引を行う金融サービス企業としてのセッションは、その詳細な内容には触れられることはなかったものの、一般の個人投資家にとってはなじみのない世界を垣間見ることができた魅力的のあるセッションでした。

尚、下記記載の内容は、原則、HRT社のプレゼンテーションの骨子をバックボーンにしてその内容を説明するものですが、行間の補足や追加説明が必要と思われる事項について当方が情報補完した上で組立てなおしていますので、HRT社のプレゼンテータの発言には含まれていない事柄も含まれていますので、予めご了承下さい。

1. ハドソン リバー トレーディング社について

(1)企業概要とビジネスモデル

HRT社は、ハーバード大学とマサチューセッツ工科大学を卒業したコンピュータサイエンスと数学の学位を取得した創業者メンバーが2002年に設立した高頻度取引(HFT)業界をリードするマルチアセット・クォンツ・トレーディング企業の1社です。

テクノロジーを活用した斬新なクォンツ手法によって市場での成功を収め、今や多くの数学者や物理学者、コンピュータサイエンティストやエンジニアを擁するに至っており、高度に構築されたコンピューティング環境を駆使して価格変動を予測し、市場への価格情報の提供と高速取引を通じた流動性を供給し、その透明性の高い取引環境づくりと取引コスト削減による貢献によって、現在では、米国の株式取引の10%を超えるトランザクションをHRT社が担っているとしています。

HRT社は、証券取引法に基づき正式登録されたブローカーディーラーです。同社のビジネスモデルは、プロプラエタリトレーディングとして、自己勘定取引によって市場取引から利益を得ることに加え、自社の開発したシングル・ディーラー・プラットフォームを通じた金融商品の売買代行となるマーケットメイク業務を世界中のブローカーディーラーに提供するビジネスを展開しています。

複雑な数理モデルとHFTプラットフォームを用いて、市場の効率性と資産取引の透明性、流動性を向上させる役割を担っており、全米株式取引のボリュームの10%を占めるトランザクション量が、HRT社のHFT処理能力の高さとその規模を示しています。このように、HRT社はプロプラエタリトレーディングとブローカーディーラー、そしてHFTを組み合わせることで、ヘッジファンドとは一線を画す独自のビジネスモデルを展開しています。

尚、HRT社のディーラープラットフォームを利用する企業は、SEC(米国証券取引委員会)に登録され、ブローカーディーラーとしての資格を持つ証券会社、銀行、機関投資家等となります(ブローカーディーラーの登録情報は、こちらから確認が可能)。また、HRT Venturesというインベストメントアームも有し、主にフィンテック及びブロックチェーン分野のスタートアップに対して投資を行うベンチャーキャピタルの顔を持つ企業となっています。

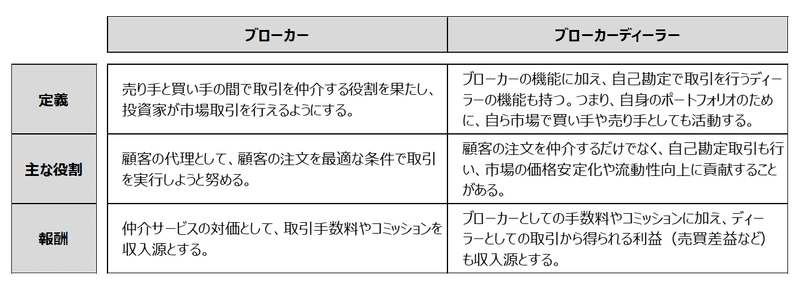

(参考)ブローカーとブローカーディーラーについて

ブローカーとブローカーディーラーの区別や役割についての参考情報です。ブローカーは純粋な仲介者ですが、ブローカーディーラーは仲介者と市場参加者の両方の役割を果たしており、その複合的な役割から、証券取引委員会(SEC)や金融業界規制機構(FINRA)などから規制と監督を受けています。尚、ブローカーについては、国内でも個人投資家でも利用可能なサービスとして、TradeStationやWebullなどがよく名の知れた存在かと思います。

(2)HRT社のクォンツ取引について

クォンツ取引(Quantitative Trading)は、人間の直感や経験に依存する意思決定を排除し、数理モデルやアルゴリズムに基づいて市場で取引を行う手法で、投資銀行やヘッジファンドなどで広く利用されている取引手法になります。

HRT社のクォンツ取引では、時系列で大量に発生する市場データやシグナルを数理モデルやアルゴリズムを用いて定量化し、取引に関する意思決定を自動化しています。また、高速取引の短時間での小さな価格変動を捉えて利益を得る手法やアルゴリズムによるリスク評価を通じてポートフォリオを最適化する等、様々なテクノロジーを駆使して効率的な取引を行っています。

2. HRT社のディーラープラットフォーム

HRT社は、高度なアルゴリズムと計算技術を駆使し、市場データをリアルタイムで分析して金融商品の市場取引を自動化しています。

これには、市場の動向やデータの特性に合わせたカスタムモデルの自社開発が含まれ、複雑な市場に対しても高精度の予測を可能にしています。利用可能なデータを最大限に活用し、機械学習モデルを用いた予測や市場シミュレーションを行っており、これらを支える基盤として、CUDAやcuDNNといった先進的なソフトウェアや、GPUを含む大規模な計算リソースを最適化しています。

(1)市場の流動性の提供

HRT社は、アルゴリズムを活用して市場で自動取引を行う企業であり、常に買いまたは売りの価格を提示して、市場や市場参加者に流動性を供給しています。この流動性の提供により、他の参加者はより容易に取引を実行できるようになります。HRT社は、最良の価格提供を目指すこのプロセスを通じて、取引コストを低減させ、市場参加者に利益をもたらしています。また、様々な情報源から得られるデータを統合し、価格決定に反映させることで、市場参加者の価格発見プロセスに大きく寄与しています。

(2)価格決定について

金融市場における価格決定のメカニズムは、多数の変数とそれらのダイナミックな相互作用によって構成される複雑なシステムです。金融商品の価格は、さまざまな目的を持つ市場参加者の相互作用によって決定され、その取引期間やリスク度合い、投資家タイプ(デイトレーダーや機関投資家など)によって影響を受けます。

価格決定のプロセスは、株式、債券、先物、オプションなどの異なる金融商品ごとで変わり、また、公開市場やその時間帯にも影響を受け、最終的には、すべての市場活動が金融商品の価格に反映されることになります。

HRT社は、この価格決定プロセスに深く関与し、アルゴリズム取引とデータ分析の観点から市場に流動性を提供して多くの取引を行うことで、価格決定のための精度と効率を高めています。

3. データについて

HRT社が大量の取引データを効率的に処理し、分析対象として扱うことができるのは、高度なテクノロジーと機械学習モデルによるものです。たとえば、1つの株式銘柄であっても、1日あたり、何百万ものイベント処理が発生します。このような大量のデータ処理能力を持つプラットフォームは、HRT社が市場で競争力を保つ上で不可欠であり、また、高い流動性を提供できるHRT社の重要性を示すものとなっています。

(1)データ量について

一般的に、機械学習モデルをトレーニングするために必要なデータ量は、モデルのパラメータ数に比例するとされます。逆に、機械学習モデルの性能は、提供されるユニークなデータポイントの数に依存しており、多様なデータを活用することで、より複雑なモデルを構築することが可能になると言えます。つまり、機械学習モデルが市場データをどれだけ広範囲に分析し、複雑なパターンを学習できるかは、そのモデルのトレーニングに使われるデータの量と品質に大きく左右されることになります。よって、精度の高い予測を行うモデルの開発には、適切な規模と品質を持ったデータの提供が不可欠となります。

(2)データから得られるインサイト

機械学習モデルが市場トレンドをリアルタイムで把握するためには、売買注文の価格変動、取引イベント、その他多数のデータを利用することが重要です。例えば、オーダーフローの情報には、市場に出される買い注文と売り注文の流れや変化、注文のサイズ、キャンセルや変更の情報が含まれています。買いと売りのスプレッドは、市場の流動性やセンチメントを示す重要な指標になります。また、各価格帯での注文の深さ(待機している注文の量)は、市場の動力学を理解するために不可欠な情報となり、特定の価格レベルでの注文変動を分析することで、フラッシュクラッシュや取引ミスなどの異常なイベントを早期に検出することが可能になります。

さらに、取引量は市場の活動レベルや投資家の動きを反映し、特定のトレーダーやトレーディンググループの行動パターンは、市場での彼らの影響力を評価するための指標となります。その他、経済指標の発表、企業の決算報告、政治的な発表などの市場イベントやニュースのヘッドライン、ソーシャルメディアの情報も、市場センチメントの分析において重要なデータポイントとなります。

(3)発生するデータとそのボリューム

ブローカープラットフォーム上の実際のデータは、米国の株式市場を例にすると、ニューヨーク証券取引所(NYSE)、ナスダック(NASDAQ)、MEMX、IEX、Bats Global Markets、Chicago Mercantile Exchange(CME)など、様々な株式公開市場との間のやり取りで発生します。また、証券取引所の外で行われる取引も少なくなく、この種の取引が市場の流動性や価格形成に影響を与えることになります。また、注文タイプには、売買、成行、指値など多様な取引注文が存在し、対象銘柄も個別株やETFなどを含む約10,000を超える銘柄が取引されています。

発生するイベントの量については、ティックレベル(※)のデータでは、例えばNVIDIAの2023年度第4四半期の決算発表の翌日におけるNVIDIAの株式の取引イベント数は、720,000取引で、そのイベント数は22百万に達しました。これらのイベントを捉えて分析するには、1秒当たり1000イベントの分析処理が必要で、その1日のデータ容量は数ギガバイトに及びます。

これらティックレベルのデータは、市場取引や価格変動を詳細に記録したもので、取引が成立した時刻、取引価格、取引量、場合によっては取引参加者の種類まで含まれており、これらのデータを分析することで、市場の動きを高精度に捉えて、取引戦略の質を大幅に向上させる可能性があります。

例えば、市場の変化に即座に反応できるアルゴリズムトレーディングや高頻度取引(HFT)で有利な戦略を立てることが可能で、ティックデータから流動性を詳細に分析し、価格変動のパターンやトレンドから市場の方向性を予測することが可能となります。さらに、市場のボラティリティを分析して異常な値動きや潜在的な市場操作の可能性を早期に検出し、リスク管理に役立てることもできます。

このように、ティックレベルのデータは、市場の深い洞察を生み、効果的な取引戦略に不可欠なリソースとして、高い価値を持ち合わせているデータであることがわかります。

※ ティックレベル ・・・金融商品の最小価格変動(例:米株 0.01ドル)

(4)異なる時間軸のデータの分析

データ分析において、異なる時間軸を考慮することは重要です。1年間にわたる長期的な価格変動を示す株価データと、0.02秒という極めて短い時間軸の取引データは、市場の異なる側面を示しており、それぞれ特有の情報とリスクプロファイルを持っています。

長期的な視野で見た場合、ファンダメンタルズに基づいて市場のトレンドを分析し、投資に対する意思決定を行うことが可能ですが、一方で0.02秒という短時間における取引は、生身の人間による直接なコントロールは不可能であり、高頻度取引(HFT)でのみ可能となります。

HRT社の機械学習モデルは、異なる時間枠のデータを分析し、短期的な視野では市場の瞬間的な動きを捉え、リアルタイムのニュースや注文データを分析して即座に高速な取引を行います。一方、長期的な視野では、市場トレンドやファンダメンタルズに基づく分析を通じて取引戦略を立案し、更にバックテストやシミュレーションを経て実際の市場での取引を実施。そして、その後のパフォーマンス評価を含む継続的なモニタリングと最適化につなげます。

このように、HRT社では、異なる時間軸に対して異なる投資戦略を用いることで、市場のミクロな動きからマクロな動きに至るまで優れた実行能力を確立しています。

4. 取引データの分析

(1)市場のノイズ除去

機械学習モデルの信号対雑音比(SNR:Signal-to-Noise Ratio)の処理能力を活用することで、従来では捉えられなかった市場の機会を見出すことが可能です。SNRは金融市場のデータ分析において重要な概念であり、価格変動、取引量の増加、市場センチメントの変化など、取引判断に役立つ情報をランダムな変動や無関係な情報から分離する際に利用されます。

金融市場のデータにはノイズが多く含まれており、市場の動向を正確に捉えるには、多くの偶発的な変動や無意味な情報をフィルタリングする必要があります。このプロセスには、平均化、移動平均、フィルタリングなどの統計的手法のほか、深層学習を含む機械学習モデルを使用する方法があります。具体的には、ノイズ処理を施すことにより、短期間での微細な価格変動の検出や初期段階のトレンド検出が可能になります。また、ソーシャルメディアやニュースから市場のセンチメントの変化を捉えたり、異常パターンを検出し、異なるアセットクラス間の複雑な相関関係を捉えることができるようになります。これら情報に基づいて、最適な取引タイミングを特定し、投資戦略やアルゴリズムトレーディングの最適化に繋げることができます。

(2)メトリクスの違い:短期と長期

短期と長期の異なる時間軸での取引戦略は、それぞれに独自の対立軸を持っています。以下は、それぞれの視点からの取引の特徴と主要なキーワードです。以下に示す相反する条件の中で適切なバランスを見つけることは、市場で成功するために非常に重要で、AIと機械学習技術は、これら異なる時間軸のデータに基づいた意思決定をサポートする強力なツールとなります。

① 短期視点の取引

短期的な視野では、即時性と正確な情報が求められます。市場の微小な価格変動を利用して利益を得るためには、大量のデータを迅速に処理し、高速で意思決定を行う必要があります。この種の取引は遅延に非常に敏感であり、情報とタイミングが不均一な傾向があります。短期視点の取引における主なキーワードは、短期的な利益追求、高頻度取引(HFT)、流動性の提供、モデルの複雑性です。

② 長期視点の取引

長期的な視野では、全体的なトレンドや持続可能性が重視されます。データ量は相対的に少なく、遅延に対する敏感性も低いため、より一貫性のあるデータと長期的なトレンド予測に重点を置いた戦略が展開されやすいです。長期視点の取引における主なキーワードは、長期的な資産成長、ファンダメンタルズに基づく分析、取引コスト、解釈可能性が挙げられます。

(3)技術的アプローチ

これらの市場変化に迅速に対応するためには、時系列データのリアルタイム分析が不可欠です。これを実現するには、高速なデータ処理とリアルタイム分析を可能にするインフラストラクチャの整備が必要で、データパイプラインの設計に加え、データから有用な特徴をリアルタイムで抽出する高度なアルゴリズムの開発が必要となります。また、急激な市場変動やその他の外部要因によるリスクからポートフォリオを保護するための予測モデルやシミュレーション環境の構築も重要となります。

HRT社では、複雑な金融データを効率的に処理し、特定の取引要件に適合するカスタムニューラルネットワークアーキテクチャの開発を進めています。以下がその具体的な取り組みです。

トレーディング戦略やデータ構造に対するHRT社独自の要件に最適化されたアルゴリズムの開発

推論プロセスの最適化を通じて、大量のデータを高速に処理し、準リアルタイムでの意思決定を可能にする

自社でカスタマイズしたCUDAカーネルとcuDNNの組み合わせによって更に高度な並列計算処理を実現(※)

NVIDIAとの協業による大量のトレーディングデータを処理可能なデータセンターの再設計(計算資源の効率利用、データ処理能力の向上、ストレージの最適化等)

※CUDA、cuDNNについて

CUDA

CUDAはNVIDIAがGPUを利用して高度な計算を高速化することを目的として開発した並列計算プラットフォーム及びプログラミングモデルです。CUDAは、大規模データセットの処理や複雑な数学的・科学的計算に広く利用されています。金融市場分析やアルゴリズム取引の分野でも重要な役割を果たしており、リアルタイムのデータ分析や大量の市場データの処理、機械学習モデルの高速なトレーニングと推論も可能となっています。

cuDNN

cuDNN(CUDA Deep Neural Network library)は、深層学習用に最適化されたライブラリで、高度な最適化と効率的な計算を通じて、深層学習モデルのトレーニングと推論を高速化することができ、金融市場のデータ分析や予測モデルにおいても、より複雑で精度の高いモデルの開発を支援します。

(4)カスタムモデルの開発

HRT社が開発した機械学習モデル、TCNとRNNは、それぞれ独自のアーキテクチャを持ち、異なる強みと弱みがありますが、互いに補完的な役割を果たし、特定の課題に対して適切に使い分けることが推奨されています。

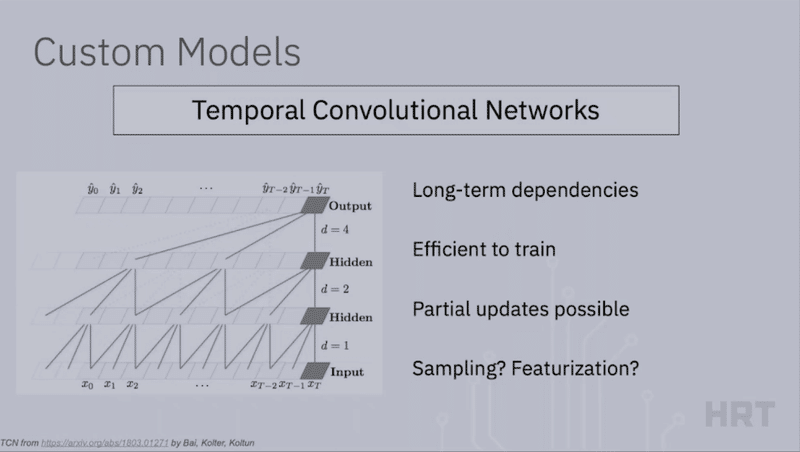

① TCN

時系列データ分析においては長期的な依存関係を捉える能力が重要であり、Temporal Convolutional Networks(TCN:時系列畳み込みネットワーク)は、この長期的な依存関係を捉えて学習できるモデルの1つで、効率的なトレーニングと部分更新が可能であることが特徴となります。

TCNは、特に時系列データに適した畳み込みニューラルネットワークの一種で、各層で異なる時間範囲のデータを処理する能力を持ち、短期間の変動だけでなく、より長期にわたるパターンも識別することができます。更にTCNはdilated convolution(拡張畳み込み)を利用し、これによって層を深くすることなく広範な受容野を持たせることが可能となるため、長期の依存関係をモデル化するのに特に有効です。また、HRT社の条件下では、TCNの学習コストは他のモデルに比べて相対的に低く、更に学習済みモデルに新しいデータが追加された際、モデル全体を再トレーニングする必要なく部分的な更新が可能であるなどのメリットがあるとしています。

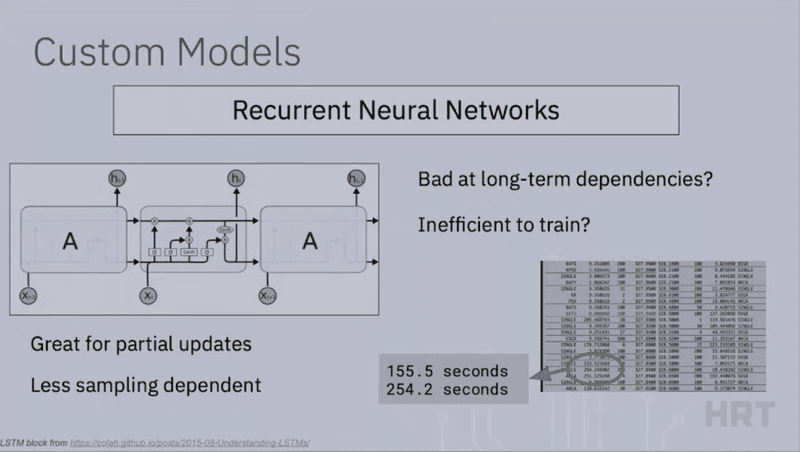

② RNN(Recurrent Neural Networks)

Recurrent Neural Networks(RNN:再帰的ニューラルネットワーク)は、過去の情報を隠れ層に保持し、それを用いて次の時点での出力を生成する能力を持っていますが、長期にわたる依存関係をモデリングする際に勾配消失の問題が発生しやすく、学習が難しいという課題があります。しかし、RNNは学習済みモデルの部分的なアップデートには適しており、入力データのシーケンスを連続的に処理するためのサンプリング方法に依存しないという特性があります。

これらの特徴を踏まえると、TCNとRNNは各々、特定のシナリオで強みを発揮します。長期的なトレンドやパターンの識別にはTCNが、連続的なデータ処理や部分的なアップデートの適用にはRNNが適しています。HRT社はこれらのモデルを適切に使い分けることで、時系列データの分析や取引戦略の最適化において優れた成果を上げています。

以上です。

御礼

最後までお読み頂きまして誠に有難うございます。 今後ともどうぞよろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?