【いまさら聞けない】税制適格ストックオプション(SO)ってなんだ!?

本稿のねらい

2023年5月30日、国税庁が、いわゆる信託型のストックオプション(信託型SO)の行使時の経済的利益が課税対象となることを確認する趣旨の「ストックオプションに対する課税(Q&A)」(旧国税庁Q&A)を公表し話題となった。(それ以前にも2023年2月20日の衆議院予算委員会第3分科会において質疑されていた)

また、同日、国税庁は「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)の一部改正(案)をパブコメにかけており、そこでは租税特別措置法第29条の2第1項第3号の「1株あたりの価額」に関する通達が新設されることが示されていた(新旧対照表)。

その後、なんやかんやあり(新しい資本主義実現会議第19回資料12参照)、上記パブコメの結果が公表された2023年7月7日、旧国税庁Q&Aに問7〜問12までが追記される形で「ストックオプションに対する課税(Q&A) 」が改訂された(新国税庁Q&A)。

新国税庁Q&Aに追記された問7〜問10は上記新設された通達に関する事項、問11はいわゆる「保管委託要件」に関する事項(※)、問12は、税制適格となる信託型ストックオプションに関する事項である。

※この点、「新しい資本主義のグランドデザイン及び実行計画2023改訂版」37−38頁では、「税制適格ストックオプションの株式保管委託要件がM&A等の場面において制約になっている。これに対し、非公開会社では会社法の制約によって株式に譲渡制限が付されていること、また、発行会社及びストックオプション付与対象者によって税務処理が行われていることに着目し、非公開会社における税制適格ストックオプションの株式保管委託要件の撤廃を検討する。」とされている。

新旧国税庁Q&Aは、信託型SO導入済み、かつ、権利行使済みの役職員がいる会社に影響を与えている。

上記のとおり、現時点で新旧国税庁Q&Aによる影響があるのは、信託型SOを導入済みであり、かつ、権利行使済みの役職員がいる会社であること、賛否はあれど日本のスタートアップにおいてストックオプション(SO)の行使条件にはいわゆるエグジット(上場又はM&A)が盛り込まれているケースが多いことから、全体への影響としては必ずしも大きくはないかもしれないが、今後は、新国税庁Q&Aが示すように税制適格ストックオプション(税制適格SO)としての信託型SOの普及も見込まれることから、本稿では、税制適格SOについてわかりやすい説明を試みるものである。

そもそもストックオプション(SO)とは

(1) 定義

ストックオプション(Stock Option)とは、その名のとおり、ストック(株式)を取得することができるオプション(権利)を、会社が役職員に対し、主として業績連動型報酬(インセンティブ報酬)として付与することをいう。

«税務上の定義»

ストック・オプションとは、会社が自社または子会社の従業員、役員等に対して付与する自社株式を一定の期間内にあらかじめ定められた権利行使価格で購入することができる権利をいいます

«会計上の定義»

「ストック・オプション」とは、自社株式オプションのうち、特に企業がその従業員等(中略)に、報酬(中略)として付与するものをいう。

ストック・オプションには、権利行使により対象となる株式を取得することができるというストック・オプション本来の権利を獲得すること(以下「権利の確定」という。)につき条件が付されているものが多い。

当該権利の確定についての条件(以下「権利確定条件」という。)には、勤務条件(中略)や業績条件(中略)がある。

「自社株式オプション」とは、自社の株式(財務諸表を報告する企業の株式)を原資産とするコール・オプション(一定の金額の支払により、原資産である自社の株式を取得する権利)をいう。新株予約権はこれに該当する。

このストックを取得することができるオプションは、日本の法制上、「新株予約権」(会社法第2条第21号)とされている。

(定義)

第2条

二十一 新株予約権 株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利をいう。

ストックオプションは、ストックオプションの付与を受けた役職員の権利行使を可能とする条件(権利行使条件)と、権利行使により株式の交付を受ける際の対価(権利行使価額)の2点により様々な設計が可能となっている。

この設計次第で、税制適格か税制非適格かが異なることになるため、非常に重要なポイントである(ストックオプションの種類については(3)を参照)。

(2) ストックオプション(SO)が用いられる理由

ストックオプションはスタートアップのみに用いられるわけではないと思われるが、次のスタートアップ特有の理由から、ストックオプションが用いられることが多いとされている。

手元資金を使わずに役職員に報いることが可能(いわゆる「出世払い」)

役職員のインセンティブ付け

リテンションプランの一環

個人的には、多くのスタートアップがストックオプションを導入する理由としては1点目が特に強いのではないかと思われる(新しい資本主義実現会議/スタートアップ育成分科会第1回配布資料4参照)。

つまり、多くのスタートアップは手元資金に余裕がなく、役職員へのインセンティブ付けとして金銭による賞与(ボーナス)を付与することが困難である。そこで、手元資金(キャッシュアウト)が不要な株式による報酬が考え付くものの、役職員が株主となることは会社(主に創業者)の資本政策・資金調達に重大な支障をもたらす可能性もあり、また株式の時価発行は会社の経営状態によっては多額の対価が必要となる可能性もあり、現実的ではない。

この点、ストックオプションは、会社が役職員に対しストックオプションを付与した時点では手元資金を使う必要はなく、また、設計次第ではあるが、ストックオプションの付与を受けた役職員は権利行使まで株主の地位を持たず会社の資本政策・資金調達への支障もないことから会社にとって非常に有用なツールとなっている。

役職員にとっても、スタートアップのビジネスにコミットし、会社が成長することによる企業価値向上という結果を直接的にキャピタルゲインとして受けられる点でメリットがある(税制適格なら尚更)。

(3) ストックオプション(SO)の種類

ストックオプションの種類は、主なものとして、4種類あると考えられている。

つまり、まずストックオプションが無償発行されるのか有償発行されるのかで区別され、無償発行型の中で税制適格か税制適格非適格かに分かれ、さらに有償発行の中でも時価発行型と信託型に分かれる。

これを表にしたのが次のものである。

以下2点注意

取締役に限定されるが、金銭の払込みや金銭以外の資産の給付ではなく、役員報酬を相殺することによる新株予約権の発行は、有償での発行ではあるが、「金銭の払込み(金銭以外の資産の給付を含む。)をさせないで発行された新株予約権」(租税特別措置法第29条の2第1項柱書、同法施行令第19条の3第1項)であり、税制適格ストックオプションの対象となる(国税庁)

新国税庁Q&Aにおける税制適格の信託型ストックオプションは、税制適格である以上無償発行型に位置付けられることから、無償発行型・税制適格ストックオプションの一類型ということになる

(4) ストックオプションに関する課税関係

«無償発行型・税制適格ストックオプションの場合»

無償発行型・税制適格ストックオプションの場合、課税タイミングは全部で3つある。付与時・行使時・譲渡時である。

この点、株主としての地位に基づき付与されるのではなく、有利発行又は役務提供の対価として付与される譲渡制限付新株予約権については、付与時ではなく、権利行使により取得した株式の行使日における金額から権利行使価額を控除した金額が所得税法第36条第2項の経済的利益の価額に該当する(同法施行令第84条第3項第2号)。

これは、譲渡制限付新株予約権は、それを譲渡して所得を実現することができないが権利行使により普通株式を取得すれば譲渡して所得を実現することができることを理由とする。

これが原則であり、無償発行型・税制非適格ストックオプションの場合、権利行使時に、株式の発行法人と権利を付与された個人との関係により、給与所得(雇用契約に基づく報酬の対価)・雑所得(一定の要件を満たす退職金)・事業所得又は雑所得(業務委託等の対価)のいずれかで課税される(所得税法基本通達23~35共-6)。

他方で、無償発行型・税制適格ストックオプションの場合、行使時の課税が繰り延べられ、かつ、譲渡時の課税も給与所得として認識されるのではなく、株式譲渡益は譲渡所得として認識される。ここに税制適格ストックオプションの妙味がある。

なお、税制適格ストックオプションの要件等詳細については後記「税制適格ストックオプション(税制適格SO)とは」にて触れる。

«無償発行型・税制非適格ストックオプションの場合»

上記のとおり、無償発行型・税制非適格ストックオプションの場合、付与時には課税されないものの、権利行使時に給与所得等として課税される(所得税法基本通達23~35共-6)。

その後、権利行使により取得した株式を譲渡した場合、譲渡益が生じていれば、譲渡所得として課税される(所得税法第33条、租税特別措置法第37条の10、第37条の11等)。

この点、権利行使をした段階では、未だ株式を譲渡していないことから、キャッシュインがない状態での納税が必要となるが、仮に給与所得課税だとすると、住民税を考慮した場合の最大累進税率は55%になり、納税資金が準備できない結果、権利行使自体を断念せざるを得ないという謎の結果が生じ得る。

そこで、課税をキャッシュインが生じる株式譲渡時に繰り延べることが可能な税制適格ストックオプションが使われることになる。

«有償発行型・税制非適格ストックオプションの場合»

有償発行型の場合で、かつ、ストックオプションを時価で購入したようなケースでは、そこに経済的利益は発生しない(下図の例では50-50=0)ため、何らの課税も発生しない。

また、ストックオプションの権利行使時の経済的利益(ストックオプションの価値の上昇)は、認識されない(所得税法施行令第109条第1項第3号)。

(有価証券の取得価額)

第109条 第105条第1項(有価証券の評価の方法)の規定による有価証券の評価額の計算の基礎となる有価証券の取得価額は、別段の定めがあるものを除き、次の各号に掲げる有価証券の区分に応じ当該各号に定める金額とする。

一・二 (略)

三 発行法人から与えられた第84条第3項の規定に該当する場合における同項各号に掲げる権利の行使により取得した有価証券 その有価証券のその権利の行使の日(中略)における価額

そのため、有償発行型・税制適格ストックオプションの場合、課税タイミングは譲渡時のみとなる。

なお、説明は省略するが、有償発行型ストックオプションの会計上の取扱いについては、近年明確化が図られたところである。

«信託型・税制非適格ストックオプションの場合»

国税庁のイメージか一般的なイメージかを問わず、信託型・税制非適格ストックオプションの課税関係は次のとおり。なお、信託型・税制非適格ストックオプションの詳細については、後記「信託型ストックオプション(信託型SO)とは」にて触れる。

まず、信託型ストックオプションにて組成される信託は、当初受益者がいないことから、税法上「法人課税信託」(※)として位置付けられる。

※「法人課税信託」とは、受益者課税信託の原則に対する例外として、法人税法第2条第29号の2に定められている信託であり、ストックオプションの文脈では、受益者等が存しない信託と理解しておけば足りる(同号ロ)。

まず、発行会社やオーナーが、この信託に対し金銭を拠出し信託することになるが(①)、その時点で、信託(受託者)に対して法人課税が行われる。

次に、信託が発行会社からストックオプションを適正な時価で購入する場合(②)、信託には経済的利益が発生しないため(下図の例では50-50=0)、何ら課税されない。

その後、発行会社やオーナーが信託を通じて役職員を受益者に指定し、信託が信託財産として管理しているストックオプションを付与した場合(③)、役職員は信託がストックオプションを購入した際の取得価額(下図の例では50)を引き継ぐこと(所得税法第67条第1項)、そしてそれより生じる収益の額は、所得金額の計算上、総収入金額に算入されないこととされていることから(同条第2項)、この段階では課税が生じない。

そして、役職員がストックオプションを行使し発行会社の株式を取得した場合(④)、その経済的利益は給与所得等となる点は無償発行型・税制非適格ストックオプションと同じである(所得税法基本通達23~35共-6)。

この点、従来は信託型ストックオプションにつき、「信託型のストックオプション税制に関しては、スキームをつくった事業者が、今の普通のストックオプション税制と一緒で、売却したときの売却益に対して課税をされるというニュアンスで商品を開発した」(2023年2月20日衆議院予算委員会第3分科会〔土田分科員発言〕)という見解があり、次の点を根拠としていたと思われる(要は形式説であるし、所得税法施行令第84条の読み間違えをしている)。

発行法人から付与される譲渡制限付新株予約権のうち、有利発行又は役務提供の対価として付与されるものについては、付与時ではなく、権利行使により取得した株式の行使日における金額から権利行使価額を控除した金額が所得税法第36条第2項の経済的利益の価額に該当する(同法施行令第84条第3項第2号)

法人課税信託の受託者が、適正な時価で取得した新株予約権を発行会社の役職員に付与する場合、少なくとも文言上は、発行法人が有利発行又は役務提供の対価として付与されるものに該当しない

したがって、信託から新株予約権の付与を受けた役職員が、当該新株予約権を行使した時点でも課税されない(?)

これに対し、新国税庁Q&A問3〔4頁〕は次のとおり給与所得等として課税されることを示している。

税制非適格ストックオプション(信託型)については、

・ 信託が役職員にストックオプションを付与していること、信託が有償でストックオプションを取得していることなどの理由から、上記の経済的利益は労務の対価に当たらず、「給与として課税されない」との見解がありますが、

・ 実質的には、発行会社が役職員にストックオプションを付与していること、役職員に金銭等の負担がないことなどの理由から、上記の経済的利益は労務の対価に当たり、「給与として課税される」こととなります。

税制適格ストックオプション(税制適格SO)とは

(1) 制度概要

税制適格ストックオプションは、租税特別措置法第29条の2が定める要件を満たすストックオプションにつき、権利行使時における取得株式の時価と権利行使価格との差額に対する所得課税を株式売却時まで繰り延べることを認める制度である。

キャッシュインが生じていない段階での納税を避ける必要性が高い点は上記のとおり。

(2) 税制適格ストックオプションの要件

税制適格ストックオプションの要件は、租税特別措置法第29条の2・同施行令第19条の3・同施行規則第11条の3に定められている。

下表は、それぞれをまとめたものである。

以下では、2023年7月7日付けで改定された「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)(本改正通達)の内容に関し深掘りする。なお、本改正通達に併せて改訂された新国税庁Q&A問7〜問10についても触れる。

(3) 権利行使価額の要件緩和!?

本改正通達は、租税特別措置法第29条の2第1項第3号の「1株当たりの価額」という文言の解釈にかかわるものである。

(特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益の非課税等)

第29条の2

三 当該新株予約権の行使に係る1株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における1株当たりの価額に相当する金額以上であること。

本改正通達は、権利行使価額の要件にかかる「契約時の1株当たりの価額」に関し、取引相場のない株式については、「株価算定ルールが明示されておらず、税制適格ストックオプションの発行等において不安定な税務実務となっている」との指摘を受け、算定ルールを明確にする趣旨である(「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)等の一部改正(案)の概要)。

この点は、「新しい資本主義のグランドデザイン及び実行計画2023改訂版」でも、次のように指摘されていたところである。

未上場会社であるスタートアップが税制適格ストックオプションを導入する場合の当該株価の算定について、売買実例等により算定した価額に加え、財産評価基本通達の純資産価額方式(会社の総資産の価額から負債等の額を差し引いて評価額を定めるという、小規模会社向けの簡便な算定方法)による算定を認めることとする。また、会社が種類株式を発行している場合には、その内容を勘案しつつ、純資産価額方式によって算定された価額となることを明確化する。この点について、速やかに通達等を整備する。

それを踏まえ、本改正通達は、概ね次のようなことを定める。

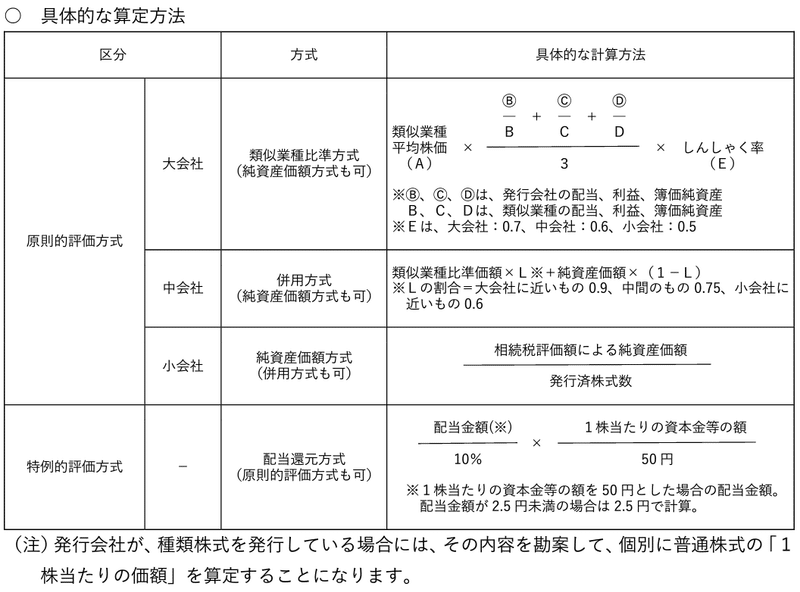

租税特別措置法第29条の3第1項第3号の「1株当たりの価額」は、所得税法基本通達23〜35共-9の例により算定するのが原則である(原則方式)

他方で、次の1〜3の要件を満たすことを条件に、新株予約権の発行会社が取引相場のない株式の「1株当たりの価額」につき「財産評価基本通達」(法令解釈通達)の178〜189-7の例により算定した価額とする特例を認める(特例方式)

発行会社が種類株式(優先株等)を発行している場合、その内容を勘案し個別に普通株式の「1株当たりの価額」を算定する

「1株当たりの価額」につき財産評価基本通達179の例により算定する場合において、新株予約権の付与を受ける者が発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること

発行会社が土地(土地の上に存する権利を含む)又は上場有価証券を有しているときは、財産評価基本通達185に定める「1株当たりの純資産価額(相続税評価額によつて計算した金額)」の計算に当たり、これらの資産について新株予約権に係る契約時における価額によること

財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、同通達186-2により計算した評価差額に対する法人税額等に相当する金額は控除しないこと

従前は、税制適格の否認リスクを回避するため、「付与契約時の1株当たりの価額は、①直前の1株当たりの資金調達額と同額としたり、②企業価値算定機関に依頼したバリュエーションによる価額にしたりすることが多かった」(森・濱田松本法律事務所「税制適格ストックオプション・信託型ストックオプションに関する通達案・Q&Aの公表」3頁)ところ、本改正通達によれば比較的簡易に株価を算定可能であり、非上場株式の株価を低く見積もることが可能となる。

つまり、財産評価基本通達による特例方式により、①純資産価額方式と②配当還元方式が利用可能となり、一般的には、株価の評価を低く見積もることが可能となる。なお、配当還元方式の場合、下表にもあるように、無配当(配当金額が0円)の場合でも、配当金額は2.5円として計算する必要があるため、「1株当たりの価額」が0円になることはない。

他方で、純資産価額方式であれば、理屈上は、「1株当たりの価額」を0円とすることができる。なお、この場合でも、新株予約権の内容として「出資される財産の価額又はその算定方法」を定めなければならないとする会社法の要請(同法第236条第1項第2号※なお役員報酬の場合につき同条第3項)により、権利行使価額は「備忘価額」の1円以上とすることが必要である(新国税庁Q&A問8〔14頁〕)。

«ケース①:普通株式のみ発行している会社»

«ケース②:普通株式・種類株式を発行している会社(参加型)»

«ケース③:普通株式・種類株式を発行している会社(非参加型)»

信託型ストックオプション(信託型SO)とは

(1) 定義

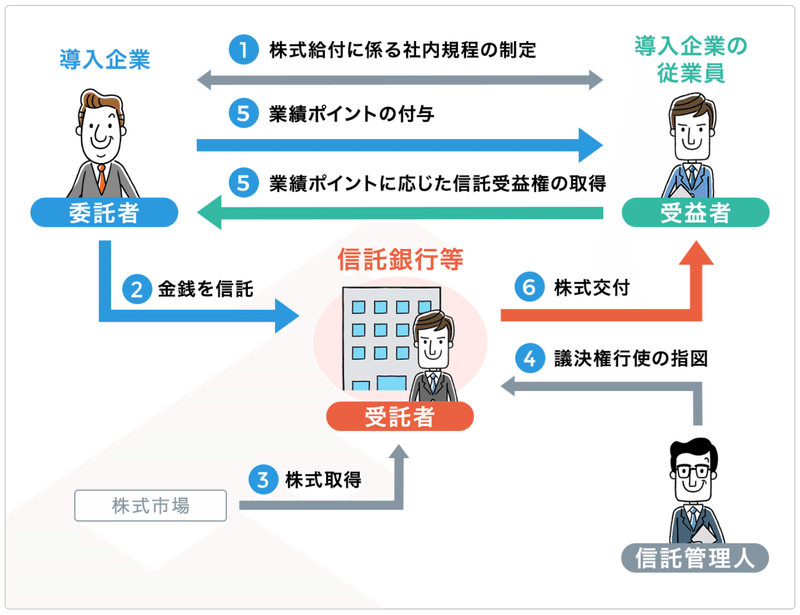

信託型ストックオプションとは、一般的には発行会社とは別の第三者(オーナー等)が金銭を拠出して組成した信託(法人課税信託)の受託者が、その金銭を用いて発行会社からストックオプションを適正な時価で購入・取得し、所定のガイドライン等に従い、発行会社の役職員を受益者に指定した上でストックオプションを付与するスキームをいう。

«参考»

オーナー経営者等から資金の拠出を受けた「受益者の存しない信託」(法人課税信託)の受託者が、当該資金により発行会社の新株予約権をその時の公正な評価額(時価)で取得した上で、後に発行会社の指定により受益者となった役職員等に当該新株予約権を交付するスキームです。

なお、信託型ストックオプションに似たスキームとして、いわゆる「株式給付信託」(J-ESOP)があり、特に株式給付型といわれる従業員持株会を通さない制度では、極めて類似性が高いが、株式給付信託は、信託が市場から委託者(上場会社)の株式を時価で取得し、それを所定のガイドライン等に従い、委託者の役職員に対しポイントに応じた株式を付与するもので、基本的に上場会社のみが利用できる点で決定的に異なる。

(2) 目的と特徴

税制適格ストックオプションを用いずに信託型ストックオプションを用いる主な目的は次の2つと考えられる。

税制適格ストックオプションの要件の厳格さ(特に権利行使価額)

「後出し」可能

なお、旧国税庁Q&Aが公表されるまでは、税制適格ストックオプションと同様、権利行使時に課税されず、権利行使により取得した株式の譲渡時に譲渡所得として分離課税されるため、税務上のメリットもあると考えられていたが、現時点ではその理解は覆されていることから、主な目的には数えない。

«1点目:税制適格ストックオプションの要件との関係»

税制適格ストックオプションの要件は、前記「税制適格ストックオプション(税制適格SO)とは」にて触れたとおりであるが、税制適格ストックオプションとなるためには、権利行使価額につき、ストックオプションの割当契約を締結した時点の1株当たりの価額(株価)に相当する金額以上であることが求められている(租税特別措置法第29条の2第1項第3号)。

この要件を満たそうとすると、ある程度成長したフェーズからスタートアップに参画する役職員にとって、参画後の株価上昇期待が薄れてしまい、結局優秀な人材を集められない可能性がある。

これに対して、信託型ストックオプションは、あらかじめ株価が低廉な段階で新株予約権を大量に仕入れておくことで、権利行使価額を引き下げることが可能である。これにより、権利行使価額が平準化され、スタートアップへの参画の時期を問わず、等しく株価上昇期待を受けることが可能になる。

«2点目:「後出し」可能»

本稿では詳細な説明はしないが、新株予約権を発行する場合の手順・手続は概ね次のとおりであり、新株予約権の内容・数、割当者・割当数を事前に決定しておくことが必要となる。

募集要項の決定(会社法第238条)

割当ての決定(会社法第243条)

新株予約権原簿の作成(会社法第249条)

登記(会社法第911条第3項第12号)

このルールに従うと、①今後の貢献度等が不明な段階で割当数を決めなければならないこと、②今後参画する役職員への割当てに当たり都度新株予約権発行の手続が必要でありコストがかかることといった制約がある。

これに対し、信託型ストックオプションでは、当初信託を割当者とする新株予約権発行の手続を一度行えば足りること(上記②を克服)、また会社への貢献度に応じてポイントを交付することを通じてストックオプションを付与できること(上記①を克服)から、特に後者に着目して、「後出し」が可能で利便性が高いと評されている。

(3) 信託型ストックオプションの今後

次の要件を満たす信託型ストックオプションは、税制適格ストックオプションとして認められるとの見解が国税庁から出されていることもあり(新国税庁Q&A問12〔19−20頁〕)、また、これは既存の税制適格ストックオプションの要件に信託型ストックオプションを当てはめただけであり、要件充足は難しくないと考えられることから、今後は、信託型・税制適格ストックオプションとして商品化が進められるのであろうか。

«信託型・税制適格ストックオプションの要件»

信託型ストックオプションにかかる信託契約において、原則として、信託の受託者が自身の判断で、そのストックオプションの行使又は第三者への譲渡をすることができないとされていること

信託型ストックオプションは、発行会社の取締役等に無償で付与されること

信託型ストックオプションの行使は、信託型ストックオプションに係る受益者を指定する日(受益者指定日)の日後2年を経過した日から受益者指定日後10年(発行会社が設立の日以後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たす会社である場合には15年)を経過する日までの間に行わなければならないこと

信託型ストックオプションの行使の際の権利行使価額の年間の合計額が1,200万円を超えないこと

信託型ストックオプションの行使に係る1株当たりの権利行使価額は、信託受益権の付与に係る契約の締結時における1株当たりの価額相当額以上であること(注)

取締役等において、信託型ストックオプションとその信託受益権の譲渡が禁止されていること

信託型ストックオプションの行使にかかる株式の交付が、会社法第238条第1項に定める事項に反しないで行われるものであること

発行会社と金融商品取引業者等との間であらかじめ締結された取決めに従い、金融商品取引業者等において、信託型ストックオプションの行使により取得した株式の保管の委託がされること

(注)「信託受益権の付与に係る契約の締結時」については、信託受益権の付与に係る契約の締結の日が、受益者指定日から6月を経過していない場合には、受益者指定日として差し支えない

しかし、上記のとおり、税制適格ストックオプションの要件を、信託型ストックオプションの場合に即して当てはめただけであるが、租税特別措置法第29条の2等の読み方としては無理がある点は否めない。

法人課税信託は「取締役、執行役若しくは使用人である個人」か?

仮に受益者個人であると読むとしても、会社法第238条第2項の決議において受益者個人に新株予約権を付与することが決議されるか?

法人課税信託から付与される新株予約権は、発行会社との間に締結される契約により与えられたものといえるか?

国税庁としては、あくまで実質的に考えれば、発行会社と法人課税信託は同一であるということかもしれないが、「所得税を課さない」という効果をもたらす税制適格ストックオプションの考え方・運用としてそれで適切だろうか。

以上

この記事が気に入ったらサポートをしてみませんか?