🇺🇸米国長期金利の上昇は何を示す?(SMBC日興証券 森田氏/モーサテ20230822)

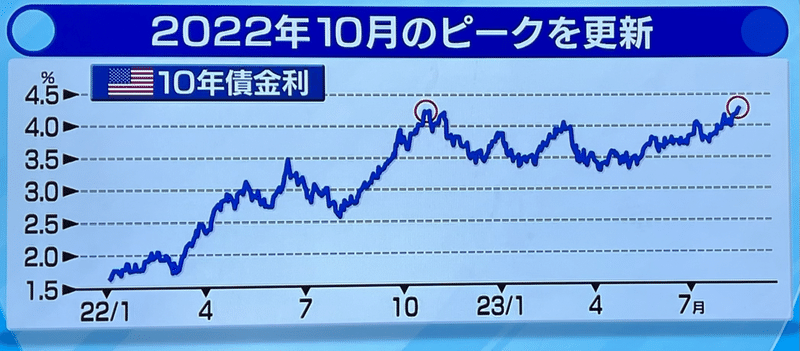

米国10年債利回りについて、現在、昨年10-11月頃と同様に4%台になっているが、CPIが落ち着いてきていることもあり、決して同じ状況ではないと、市場では議論されている。

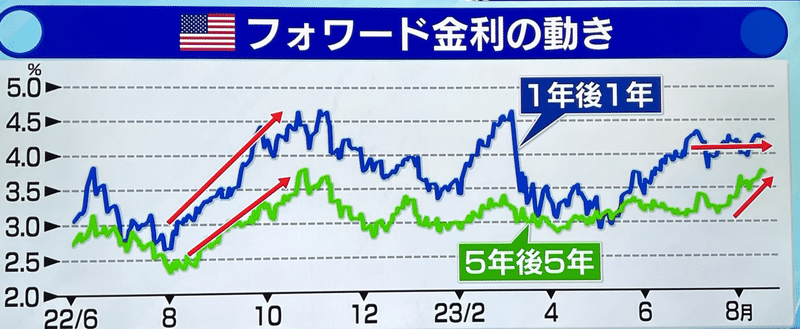

市場金利を見る上で、現在はフォワード金利を注目視している。例えば、10年債金利は足元から10年後までを予想している。一方、5年後5年フォワード金利は、5年後から10年後まで予想する。

なぜ分けて見るかと言うと、足元から5年の金利は金融政策を反映しているのが一般的であり、5年から10年後は長期的な金利の安定水準を見ている。すなわち、中立金利とも言われる。

1年後の1年と5年後の5年を比較すると、

2022年8-10月は、前者が金融政策主導で上昇し、後者は引っ張られたという印象がある。

しかし、現在は、前者がフラットにも関わらず、後者が上がってきており、結果として、10年債利回りが上昇している。そして、5年後5年金利である中立金利が、長期的に見て下がらないだろうと考えられている。

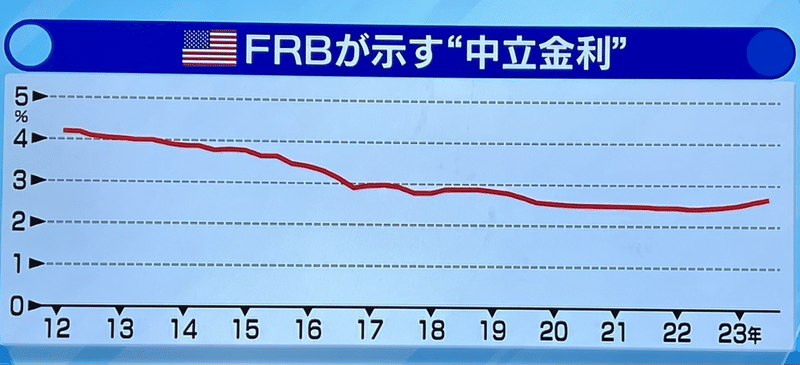

FRBは四半期に1度、経済見通しを出している。

FRBが見る長期的金利をロンガーラン金利と言う。

ここ数年は2.5パーセント前後で安定しており、FRBは長い目で見ても、2.5付近になると考えられていたが、市場では高くなるのでは?との考えが先行しつつある。

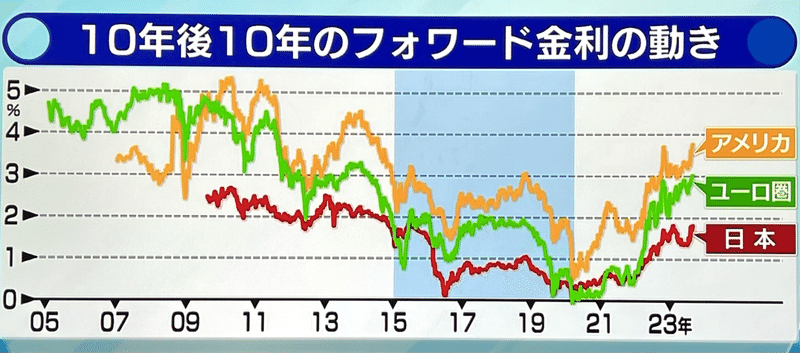

10年後10年のフォワード金利をアメリカ、ヨーロッパ、日本で比較すると、アメリカは4%台に向かっており、現在の長期金利が4%台というのは違和感がないと水準と言える。

日本の金利については、短期金利はマイナス、長期は柔軟化したが、アメリカやヨーロッパと比較すると、中立的金利が2%と考えると、日本はギャップが大きく、日本の金融施策は緩和しすぎとも考えられる。つまり、日本の金利が最も変動余地が大きいことを示す。

この記事が気に入ったらサポートをしてみませんか?