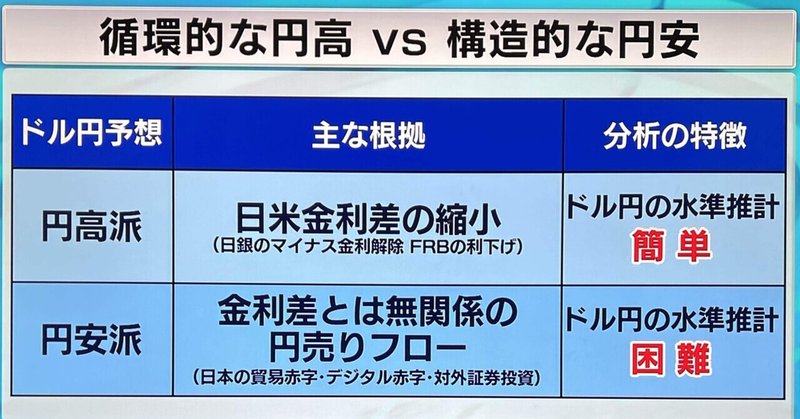

循環的な円高 vs 構造的な円安(大和アセットマネージメント 岩手幸久氏/Morning satellite. Feb 2024)

ドル円の予想は、円高派と円安派に分かれ、それぞれ異なる根拠と時間軸で語られているため、解説する。

円高の根拠は、日銀のマイナス金利解除・FRBの利下げによる日米金利差縮小と言う循環的な要因となる。

一方、円安の根拠は、日本の貿易赤字やデジタル赤字、積み立てNISAによる対外証券投資と言う金利差とは無関係の構造的な円売りフローとなる。

分析の特徴として、日米金利差からドル円の水準を推計するのは簡単であるが、構造的な円売りフローからドル円の水準を推計するのは難しいと言える。

循環的な要因と構造的な要因どう見分ければいいか?

金利差では説明できない部分を構造的な要因と解釈すれば良いと考えられる。

以下のグラフは、ドル円の実績値と日米の5年国債金利差に基づくドル円の推計値である。

この実績値と推計値の差を抽出したの以下のグラフになり、両者の差が右肩上がりになっていることが分かる。この傾向線が金利差では説明できない部分、つまり構造的な円安要因であると解釈可能である。

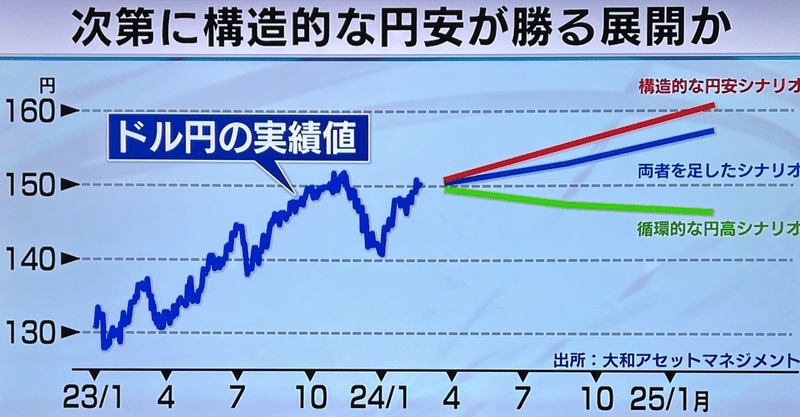

今後円高と円安どちらの方に動きやすいか?

いくつかの前提を置いた場合のドル円のシナリオを検討する必要性がある。下に向いてるのが市場予想通りに金利差が推移した場合の循環的な円高シナリオ。

一方上に向いてるのがこれまで通りに円売りフローが発生した場合の構造的な円安シナリオ。

間にあるのが両者をプラスしたシナリオとなる。

この前提では、目先として日銀のマイナス金利解除やFRBの利下げが意識されることで、ドル円の上値は重くなるものの、その後は構造的な要因が勝り、円安が進むことがされ、間にあるブルーラインとなると想定している。

この記事が気に入ったらサポートをしてみませんか?