日本版SPACが検討されている

日本版SPACが検討されているというニュースが発表されました。

SPACって何?

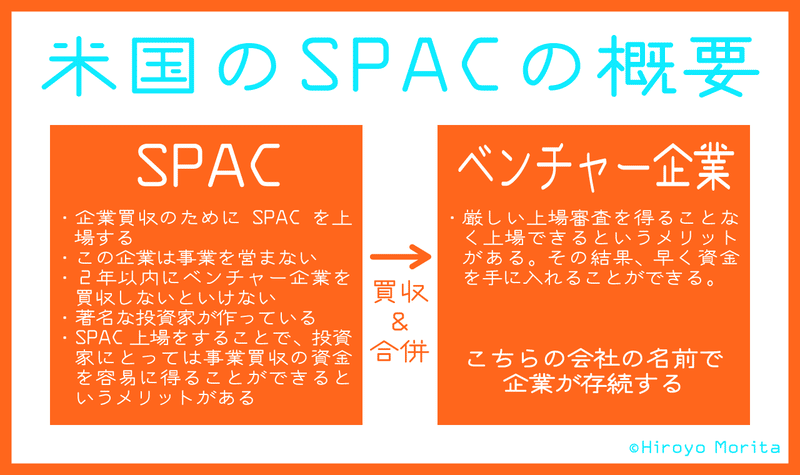

SPACとは「Special Purpose Acquisition Company」の略です。「空箱上場」と言われます。なぜ空箱と言われるかというと、事業を行っていないからです。

一般的に「会社」といえば何か事業を営んでいます。例えば飲食業であればレストランやカフェを営業していますね。しかしSPACは、何も営業しません。事業買収をする目的で会社を作り、それを上場させます。そして上場によりに資金を集め、買収する会社を見つけ、買収・合併します。

初めてSPACのことを聞くと「???」と思われるかもしれません。日本では許可されていないため、存在しない会社形態です。ですから、「例えば○○社です」という例はありません。

現在、海外ではこの会社形態が存在します。日本も導入しようというのが今回の話のようです。

メリットは?

このような会社形態を作る理由は何でしょうか。もちろん、買収する側、される側それぞれにメリットがあるからこの会社形態が存在します。米国版の仕組みからそのメリットを見ていきましょう。

<買収する側のメリット>

・買収資金を市場から得ることができる

企業を買収するためには、お金が必要です。お金の調達の仕方は色々ありますが、なるべくなら容易な手段で得たいものです。SPACの仕組みを使えば上場することで買収の資金を得ることが可能です。買収する投資家からしてみたらこれほどいい方法はありません。

・米国では著名な投資家がSPACを作っていることも

企業買収の一つなので、著名な投資家がSPACを作っていることが多いものです。また、著名な投資家が作っていることが資金の集めやすさにもつながります。

<買収される側のメリット>

・厳しい審査なく上場し、資金調達ができる

ベンチャー企業は、容易に上場することが可能です。また資金調達もできるので、企業には非常にメリットが大きいといえるでしょう。

こう見ると、SPACとはとても良い制度のようですが、そうとは限りません。

米国版のSPACの問題点

SPACの最大の問題、それはIPO上場の基準に満たしていなくても上場できてしまう点です。もちろん、容易に上場できるという点がウリなので利点でもありますが、企業の実態が伴っていない場合などもあります。

また、「上場2年以内に合併」という条件があります。それまでに合併できないとお金を返さなければなりません。それは避けたいでしょうから、期限ギリギリになり見つからないと、評価の低いベンチャー企業と合併してしまうという心配もあります。

米国版には、買収する側・される側の双方の立場を経験している人がいる

米国版には、なんと買収する側、される側の双方を経験している人がいます。それは超有名な事業家のリチャード・ブランソン氏です。ヴァージングループといえば世界でも有名な会社です。新型コロナウイルスの問題で航空会社は苦戦していますが、宇宙開発会社は順調に成長しています。その中の一つである有人飛行のヴァージン・ギャラクティック社はSPAC上場した企業です。一方で、リチャード・ブランソン氏が作ったSPACは、遺伝子検査の23andMeを買収・合併し上場させるそうです。

双方の立場を経験している人は少ないでしょう。このような人がどういう考えで行動しているかを知っておくと、SPACに対する理解も深まるかもしれません。

日本版SPACを考えるにあたり

日本版 SPACは、どういう点に注意すべきなのでしょうか。

魅力ある制度に

・米国市場は、世界中の企業にとって魅力的です。SPACも同様で、例えば「海外の企業がSPACで米国市場に上場」などというケースもあります。一方、日本市場の場合、これまで上場している企業から考えると日本企業が中心になる可能性があります。米国ほど盛り上がるかどうかはわからないところです。「日本にもSPACという制度あるけど使われないね」では意味がありません。

悪用される可能性がある

・SPACができると、「ベンチャー企業を作りSPAC上場し経営者はお金を容易に手に入れることができる」ということになります。「上場直後に経営者が株式を売却し、辞めてしまった」というようなことになってはいけません。投資家保護の点からも考えて、この仕組みを悪用する経営者が出てこないようにしないといけません。悪用できない条件をつけたり、買収する側・される側の双方が一定期間二人三脚で行動し、買収する側も経営に関わり監視するというのも一つの方法かもしれません。

魅力ある制度に

米国版SPACも何かと問題になっています。「日本版SPAC」を作る場合、制度がしっかりしていないと、投資家が損害を被ったり、上場するのに値しない企業が上場するなどという問題が起こってしまいます。あまりにもヒドイ状況になると、「きちんと上場の手続きを踏んで上場した企業はいいけど、SPAC上場の企業は投資対象にならないよね」となりかねません。「SPAC=悪者」となります。それではせっかく制度を作っても活用されません。

米国以外の国でもSPACが始まるそうですが、日本が世界に金融で勝つためにも、見劣りする内容にならないことを願うものです。

お読みいただきありがとうございます。これからも皆さんのお役に立つ記事を書いていきたいと思います。フォローもよろしくお願いします❤️