円高政策は解決ではない

※ データ選定の誤りにより、下記文章中「円価値が半分に落ちても…」の部分および「付録」に、後記があります。また、細かい計算結果の紹介の部分を削除して訂正しています。そのほか、文中で後記を角括弧[ ]で挟み込んでいます。ご注意ください。間違ったことを書いてしまったこと、深くお詫びもうしあげます。——2023年8月12日

まず近況報告

手術しました

4月10日の日曜日、入浴中に身体のちょっとした異変に気づき、翌日いきつけの病院に行ったら、大きい病院に行けと言われました。それで紹介された大きい病院にその翌日行ったら、おそらく手術が必要になるということで、入院と手術の予約手続きをされました。

MRIがその病院では予定いっぱいなので、別のところで日曜日に撮り、それをもとに翌月曜日の診察で腫瘍摘出の手術が決定。単身赴任中なのですが、できれば家族を呼べとのことなので、九州の自宅から妻がきて立ち会いました。(入院・手術はコロナ禍なので立ち会い禁止)

それで、20日に入院、21日木曜日のもう夜近くに手術が行われました。

喘息持ちなので、全身麻酔はリスクがあるとのことで、下半身麻酔ですべて意識がある中。天井の蓮の実みたいな灯りのアームが白いペンキでピカピカで、ぼんやりと何やってるか映る(笑)。

そんな大きな手術じゃなくて、メスを当ててから1時間ぐらいかかったかな。ウトウトする薬を入れてくれたのですが、一番痛みを感じるフェーズが終わってから効き始め、寝込んだころに終わって起こされました。

手術は無事終わって、二日ぐらいは「寝るのが仕事」みたいにしていて、はたして医者が言うように日曜日に退院できるんかいなと思っていたけど、うまくしたものでだんだん動けるようになって、24日日曜日に予定通り退院。月曜は大事をとってオンライン授業にしたけど、火曜日からはなんとか出勤できるようになりました。

2014年に非常に初期の腎臓がんが見つかって右腎臓を摘出していて、それ以来、年一回はCTを撮っていて、つい3月にも撮ったばかりだったのですが、今回の患部はギリギリ撮影範囲に入っていませんでした。ただ、そこにはへんなものは何も写っておらず、腫瘍マーカーからも転移は認められないとのことで、たとえ悪性だとしても追加の治療はまず必要ないだろうとのこと。

連休明けの週に、摘出物の検査結果を聞きにいくことになっているので、最終的にはそこで悪性だったのかどうかも含めはっきりします。

退院後、痛み止めと抗生剤を飲み続けていたら、先日下痢をするようになったので飲むのやめたのですが、傷の痛みはもう大丈夫です。

でも内部はなんかすっきりしませんねえ…。

最近の仕事

ところで、24日には社会主義理論学会の研究会で報告を頼まれていたのでした。こんなわけで、手術の可能性がわかったあと、当日は入院中かもしれないということになり、急遽その学会の関係者に相談したら、関係者のみなさんの総意として、当日は報告動画を流すことにするので入院までに動画を作ってくれと言われました。

それで作った動画をユーチューブにアップしています。作ってみたら長すぎたので、途中省略したものを本番では流してもらいました。

あと、bizSPA!さんから、私の三回連載のインタビュー記事が出ましたので、お知らせします。ご検討いただきましたら幸いです。

京都府知事選挙について

ところで、入院騒ぎの前の4月はじめには、京都府知事選挙があって、梶川憲さんの応援で、選挙カーに乗って辻々で応援演説したりしました。「たむとも」さんともいっしょになったでぇ。いっしょにしゃべる人は梶川さん本人も含め、みんな演説うますぎで、私は下手くそで恥ずかしいです。

事務所から応援依頼がきたとき喉が痛くなっていて、万一コロナだったらまわりに迷惑をかけてしまうと思い、急遽行きつけの病院でPCR検査を受けさせてもらったのですが、陰性だったのでよかったです。

結果は、現職知事に2対1で負けました。相手は自民、公明に加えて、立民も国民民主も勢揃いで推薦していて、梶川さんは国政政党としては共産党一党だけの推薦なので、全国水準なら善戦なんでしょうけど、ここは京都ですから…。4年前は同じ図式の一騎打ちで44%まで迫っていましたので、やっぱり悔しいですね。

(公表当初、現職知事を社民党が推薦したように書いてしまいましたが、これは先の市長選挙と混同した誤りで、社民党さんは推薦しておられませんでした。社民党のみなさんにも、支持者のみなさんにも大変ご迷惑をおかけしました。もうしわけありませんでした。訂正しおわびもうしあげます。5/7)

こっちの政策は本当にすばらしくて、向こうは巨額の公費を費やして京都の街の地下に新幹線とおす(清酒の醸造とか和菓子製造等々京都経済は地下水に依存しているところが多いのでかなり危険)とか、植物園削って商業施設作るとか、ろくでもないことばかり推進しようとしているのですが、選挙中ダンマリだったし、なにしろこっちはずいぶん立候補が出遅れましたので、まあ、仕方なかったんでしょうねえ。

残念ながられいわ新選組の推薦は出ませんでしたが、先の総選挙でれいわ新選組の選挙をしたボランティア関係者が今回もたくさん手伝いにきていて、京都新聞の記事では事前の調査でれい新支持者の8割、出口調査で75%が梶川さんに入れたとのことでした。

それより、同時に行われた府議会議員の補欠選挙で、維新の会の候補が当選したのが衝撃でしたね。とうとう京都まできたかと。

立民6千、共産8千、自民9千に対して維新1万1千ですよ。

「維新やら、れいわやら、下品なんいややわぁ」とかみんなこぞって心の中で思う土地柄かと思ったら違うんや。白足袋族の自民、教授・弁護士の共産、セレブの立民・国民というような、いずれもこの街で伝統的に幅を利かせるお上品な層に重なるイメージに対する潜在的反感が渦巻いていて、維新以外そこにリーチできてないとしたらホントにやばい。

維新さんは次の参議院選挙で京都を重点区と考えてるらしいので、真剣に対策を考えないと…。

そのほかのお知らせ

去年の7月に出した共著『最強のマルクス経済学講義』に訂正箇所が見つかっています。詳しくは私の個人ホームページをご覧ください。

円安の原因と影響

円安の原因は金利差拡大

今、円安が20年ぶりの水準だということで話題になっています。

円安の原因は簡単な話で、海外の金利に比べて日本の金利が低くて、その金利差が開いているために、日本で資金を運用するよりも海外で運用する方がトクな具合が進んでいて、日本から海外に資金が流れ、円を売って外貨を買う動きが強まっているからです。

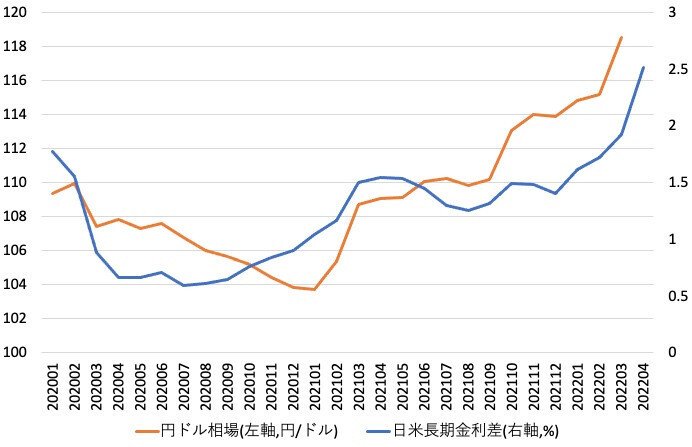

特に、円ドル相場の月単位の数年〜十数年スパンの動きがだいたい日米の長期金利差で決まっていることは、私も以前からしつこく指摘してきたことです。たとえば、薔薇マークキャンペーンのサイトに置いてある、私たちが2019年に出した「反緊縮経済政策 Q&A」の10ページに、両者が似通った推移をしてきたことを示す折れ線グラフを載せています。

ここではカバーしていない、コロナショック以後の動きをグラフにすると、次のようになります。

直近4月は円ドル相場の月中平均値がまだ公表されていない。

コロナショック後、アメリカは巨額の国債を出してコロナ対策の財政支出をして、それを中央銀行であるFRBがいくらでもお金を作って買い支えていたので、金利が低下していきました。

日本も同様にお金を作って財政支出拡大をしていましたが、アメリカほどではなく、結果的にはコロナ対策予算を30兆円も余らせるぐらいショボかったので、日米の金利差は縮小していったのです。それが紺色のグラフが当初急な右下がりになっていることに表されています。

するとそれを追って、円ドル相場も円高になっていきました。それがオレンジ色のグラフが右下がりになっているところです。オレンジのグラフが下にいけば円高、上に行けば円安です。右下がりは円高方向を表します。

ところが、やがてアメリカの巨額のコロナ対策の効果が出て、アメリカは景気が拡大しはじめました。すると、このままいくと好況でインフレになるので、近い将来インフレを抑えるためにFRBが利上げするようになるだろうとの予想が広がり、それを先取りして市場の長期金利が上がり始めます。それが紺色のグラフが右上がりになったところです。

そうすると、それを追いかけてオレンジのグラフも右上がりになっています。つまり円安の動きに転じたということです。

やがてアメリカは本当にインフレが進行して、FRBがそれを抑えるために実際に利上げに動くようになりました。それに対して日本はあいかわらず景気が停滞したままですので、長期金利を上げるわけにはいきません。なので、金利差が開いていって、円安も進行していったというわけです。

特にこの法則がはっきり見えたのは2021年秋の出来事でした。アメリカ議会で共和党が政府債務の上限を引き上げる法案の成立に抵抗して、政府債務の不履行危機になって、アメリカの長期金利が急上昇しました。(裏でアメリカ国債の価格は急落する。)

このとき、見事に急激なドル高・円安になったのです。

よく、将来日本の長期金利が上がって日本国債の価格が下がると、資金逃避が起こって円が暴落すると言う人がいますが逆ですね。そんなことが起こったら円高になるのです。(そしてそれは困ったことです。)

円価値が半分に落ちても生計費増は最大14.8% (当初数値から修正)

※ 後記:以下の計算は、各産業部門への輸入品の投入係数に使ったデータが不適切でしたので撤回します。適切な計算は、その後、関西学院大学朴俊勝教授によって私と同様の方法でなされています。

それによれば、円価値の三割下落による物価上昇は最大4.4%ということでした。私がそれにならって計算してみたら、円価値が半落したときの物価上昇は最大14.8%でした。詳しくは、付録に後記します。——2023年8月12日

現在、コロナによる物流混乱からまだ立ち直れてなかったり、世界的な原油高、穀物高が起こったりして、ただでさえ輸入物価が上昇しているときに、円安が進んで、輸入物価上昇に拍車がかかっているようです。

でははたして、現在の物価上昇に、円安はどのくらいの影響を与えているでしょうか。

私は以前、円価値が下落することによる国内物価への影響を推計するために、産業連関分析によるシミュレーションを試みたことがあります。

私の個人ホームページの「アカデミック小品」のコーナーで、2013年9月7日に公表した「輸入品価格の物価への影響試算エクセルファイル」です。

この推計では、円価値の下落によって輸入物価が一律に上がったとき、それが原材料コストの上昇となって製品の価格上昇をもたらし、させにその製品を投入する部門でコスト上昇をもらたして製品価格を上昇させて…という波及が続いた結果、最終的に各産業の生産物の価格がそれぞれどれだけ上がるかを計算しています。

その際、コストの上昇は100%すべてきっちり製品価格の上昇に転嫁される想定をしています。現実にはそんなことはあり得ないので、ここで計算されるのは、価格上昇の上限ということになります。現実の価格上昇はこれよりは小さくなるわけです。

結論は、産業連関表に出ている「民間消費支出」で示される生計費は、円価値が半分に下落しても最大12%上昇するだけだというものでした。

この推計は、2013年にやったことですから、当時最新の2011年の産業連関表を使っています。その後2015年の産業連関表が出ていて、それが今のところ最新なので、それで計算し直すとどうなるかが気になります。

また、目下の実際の円価値の下落を入れてみて、実際にどれだけ各産業の価格が上昇するのかを計測し、現実の物価上昇のうちどれだけが円安によるものと言えるのかを調べてみたいと思いました。

結論的には、円安の影響は小さくはないが、世間で一般に思われているであろうほど大きくもないというものです[後記:ただし、この元記事執筆の五ヶ月後の円安が最も進行した月で円価値が持続すれば、後述のとおり物価上昇の約半分の影響を持つ——2023年8月13日]。また、円安による民間消費支出の必要額の増加分は、円安による輸出の国内粗付加価値の増加よりもずっと少ないので、輸出に課税することによって輸入物価上昇にともなう犠牲の補填はまかなうことができることがわかりました。

詳しい計算の原理は、あとで付録に書いておきますので、興味のある人は、どこかに間違いがないか検討してください。

まず、2013年の推計にならって、円価値が半分に下落して輸入物価が一律に二倍になったときの、「民間消費支出」で示される生計費の上昇を計算してみました。すると、前回の結論よりも若干数字が大きくなり、生計費の上昇率は最大13.6%と計算されました[後記:正しく計算しなおしたら、上記のとおり、もう少しだけ大きくなって14.8%と計算された——23年8月13日]。

2011年から2015年の間に、少し国全体の輸入依存が進んでいるということでしょう。それでも、輸入物価の二倍の上昇に対して見れば、だいぶ小さい上昇率だと言えると思います。

円ドル相場を使う簡単化について

では、目下の現実の円価値の下落を入れてみたらどうなるでしょうか。

その際には、「円価値」の測り方が問題になります。今回はとりあえず簡単に円ドル相場を使いました。

本来なら、各産業の財ごとに、その輸入品に占める各決済通貨の割合で各通貨に対する円価値の変動を加重平均しなければならないと思いますが、大変めんどうですし、データが手に入るかも怪しいです。どなたかやっていただけたらありがたいです。(名目の実効為替レートの輸出については考えないやつ?)

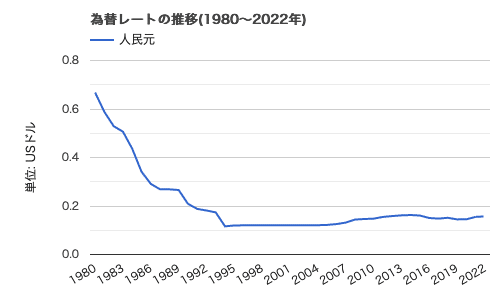

実際には、日本の輸入品では、米ドル以外の決済通貨の多くは人民元だと思います。下記のように人民元は、この産業連関表のデータ年の2015年から現在にまでについては、対米ドルレートがほとんど変わりません。

なので、円ドル相場だけでおおむねいいだろうと判断しました。現在一番問題になる原油がドル払いということもあります。

ところで余談ですが、人民元の対ドル相場が安定しているのは、人為的にそうしているからですね。そうすると、現在のようにアメリカが金融引き締めに入って金利が上がると、中国からアメリカに資金が移動して元安にならないようにするためには、中国も金利を上げなければならないことになります。コロナロックダウンの経済抑圧の中でそんなことをすると、強烈な景気押し下げ圧力になりますので、不動産価格が下落したりするのは当然のことです。

※ 後記:以下、細かい計算結果紹介の部分は削除します。もうしわけありませんでした。改めて計算すると次のようになります。

円安の影響シミュレーション(1) 2022年平均との比較の場合:

朴さんの論文でも計算されていますが、2015年から2020年平均の円ドル相場111.35円/$に対する、2022年平均の円ドル相場131.5円/$の上昇倍率1.18倍で、輸入物価が一律に上昇したケースについて、全段階でコスト上昇が転嫁されて波及した場合の物価上昇を改めて計算すると、民間消費支出で見た生計費の上昇率は、2.67%になります。(朴さんの計算も2.64%でほぼ同じ。)

個々の消費財産業の価格で目立った上昇率のものを見ると、畜産4.6%、石油製品11.5%、なめし革・革製品・毛皮8.8%、電力12.2%、ガス・熱供給8.6%、航空輸送5.7%などがあり、サービス業への影響は軽微となっています。

円安の影響シミュレーション(2) 最円安月との比較の場合:

他方、2015年から2020年平均の円ドル相場111.35円/$に対する、2022年最円安月10月月中平均の円ドル相場146.99円/$の上昇倍率1.32倍で、輸入物価が一律に上昇したケースについて、それが十分な時間持続して、全段階でコスト上昇が転嫁されて波及した場合の物価上昇を計算すると、民間消費支出で見た生計費の上昇率は、4.73%になります。

上昇率の高い消費財は、比例的変化なので上の(1)と同じですが、畜産8.2%、石油製品20.4%、なめし革・革製品・毛皮8.8%、電力12.2%、ガス・熱供給15.2%、航空輸送10.1%などとなっています。

エネルギー価格上昇の影響シミュレーション:

2015年から2020年平均の石炭・原油・天然ガスの価格に対する、2020年価格の上昇倍率を、2015年における三者の輸入額シェアで加重して計算したものは、上記朴さんの論文によれば、2.33倍になります。他の輸入価格を不変として、「石炭・原油・天然ガス」の輸入価格だけ2.33倍になったケースについて、全段階でコスト上昇が転嫁された場合の物価上昇を計算すると、民間消費支出で見た生計費の上昇率は、4.27%になります。(朴さんの計算も4.19%でだいたい同じ。)

個々の消費財産業の価格で目立った上昇率のものを見ると、石油製品81.7%、陶磁器8.6%、電力46%、ガス・熱供給58.3%、航空輸送12.6%などがあり、機械関係やサービス業への影響は比較的軽微となっています。

穀物価格上昇の影響シミュレーション:

2015年から2020年平均のトウモロコシ、大豆、小麦の価格に対する、2020年の上昇倍率を、2015年における三者の輸入額シェアで加重したものを、農水省の貿易実績統計とIMFのコモディティー価格統計を使って計算すると、1.94倍になりました。他の輸入価格を不変として、「耕種農業」の輸入価格だけ1.94倍になったケースについて、全段階でコスト上昇が転嫁された場合の物価上昇を計算すると、民間消費支出で見た生計費の上昇率は、0.59%になります。

個々の消費財産業の価格で目立った上昇率のものを見ると、畜産11.7%、食料品5.1%、飲料3.2%などとなっています。意外なものではゴム製品が4.8%の増加となっています。他への影響は一般に軽微です。

すべて2022年平均で計算したときの全効果:

朴さんの論文では、円安とエネルギー価格上昇の両効果を合わせた物価上昇を計算していましたが、ここでは、さらにそれに輸入穀物価格の上昇の影響も加えた物価上昇効果を見てみることにしましょう。

まず、朴さんの論文と同じく、円安の効果として上記(1)の2022年平均までの輸入物価上昇を採用した場合、民間消費支出で見た生計費の上昇率は、7.68%になりました。

実際には、消費者物価指数の上昇率で見て、4%ちょっとの上昇しかしていませんので、算出した7.68%のうち残りの半分近くはコストを転嫁できずに業者の負担になっていたことがわかります。

この7.68%の生計費上昇のうち、円安が寄与した割合は35.6%と計算されました。業者がコスト上昇をかぶる現実の物価上昇でも同じ割合になっているとはかぎりませんが、業者の負担度合いが三種類のコスト増効果ともに同様であるならば、おおむねこの値の前後とみなしてもかまわないと思います。

コスト全転嫁シミュレーションで個々の消費財部門の価格上昇を見ると、目立って価格上昇が高く出た、石油製品(102.7%)、石炭製品(102.9%)、電力(56.1%)、ガス・熱供給(71.9%)ではいずれも、円安が寄与した割合は15%台にとどまっています。その他、価格上昇率の高いものでは、20.1%上昇の畜産は24.7%、12.4%の食料品は31.1%、8.2%の飲料は30.2%、12.6%の陶磁器は30.3%、10.3%のその他の窯業・土石製品は29.1%、19.0%の航空輸送は31.8%となっています。

最円安月のレートで計算したときの全効果:

円安の効果として上記(2)の、2022年10月のレートを採用して計算した場合、全効果を合わせた民間消費支出で見た生計費の上昇率は、9.84%になりました。うち、円安の寄与の割合は49.2%になります。

この9.84%というのは、2022年10月の146.99円/$の円ドル相場が持続し、コスト増が各段階で全額転嫁されて波及し尽くすとこうなるということです。

——以上、2023年8月13日後記。

輸入物価上昇にどう対応するか

金利を上げると不況が悪化する

さて、では今の輸入物価上昇の悪影響を止めるにはどうすればいいのでしょうか。

円安を食い止めればいいでしょうか。

内外の金利差の拡大が円安の原因ですので、円安を食い止めるには金利を上げるということになります。日銀が「指値オペ」で国債を買い、長期金利の上昇を抑え込んでいるのをやめたら、アメリカの長期金利に引っ張られて自然に長期金利が上昇するでしょう。

しかし、賃金も企業利潤も上がらない今の経済状況で市場金利が上昇して資金が借りにくくなったら、設備投資も住宅投資も自家用車購入も手控えられます。するとさらにそこから需要手控えが波及して、総需要がますます抑制されます。

そうなれば、業者の利益は賃金部分も含めますます圧迫されるでしょう。

しかも、仕入れにかかる資金額が物価高で上がっているのです。そんな中で金利が上昇すると、中小企業の日々の資金繰りは苦しくなります。

そんな中で、コロナ支援融資の返済が始まります。律儀に利息を払っていたら借り換えに応じてもらえるかもしれませんが、金利が上がると借り換えも難しくなります。

かくして、賃下げ、倒産、失業がまたも蔓延する事態に舞い戻ることになります。

そもそも現下のインフレは国内の生産能力が減ってしまったことに根本的な原因があるのです。昔は国内で作っていたものでも、今ではなんでも輸入しなければならなくなったから、国際価格高騰の影響を受けたり、円安の影響を受けたりするのです。

だから根本的には国内の生産能力を回復しないといけません。なのに金利を上げたせいで設備投資が減ってしまったら、事態を悪化させてしまいます。

需要が弱いのでコスト上昇を転嫁できない

普通のインフレは、景気が加熱して、国全体の供給能力に対して総需要が大きすぎるために起こります。こういうのをディマンドプル・インフレと言います。金利を上げて設備投資需要を冷やしたり、財政支出を削減したり、増税したりといった普通のインフレ抑制の方策は、このような場合に有効です。

アメリカなどでは、積極的なコロナ対策支出のおかげもあって、景気が加熱気味で、賃金も上がって需要が旺盛で、原油や穀物などの生産が追いつかないところにインフレの原因があります。そこに、旱魃とか、コロナによる物流不全とか、最近ではウクライナ戦争などの供給側の要因も重なってインフレが悪化していると言えますが、ディマンドプルの要素が強いので、金利を上げて総需要を抑える常套手段がとられているわけです。

しかし日本の場合はまだ景気はコロナ前に戻っていません。賃金も上がっていません。だから、石油や穀物などの輸入物価上昇の結果コストが上がっても、それを売値に転嫁したら製品が売れなくなってしまいます。

東京商工リサーチが20年4月19日にウェブ公開した記事によれば、同社が4月1日から11日に実施した企業アンケートの結果、原油高や原材料価格の上昇、円安進行などのコストアップを、約七割の企業が「価格転嫁できていない」と答えたと言います。約三割の企業はすでに赤字で、約17%の企業が、あと一割以内のコスト上昇で赤字に転落すると答えています。

(後記:これは約七割の企業が「全く価格転嫁できていない」という意味です。全額転嫁できているのは4.2%ですので、「全額は転嫁できていない」企業は95.8%ということになります。5/6)

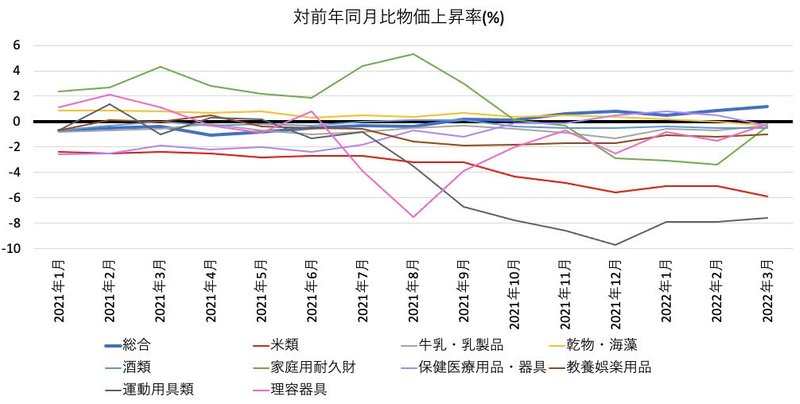

価格が下がっている品目も多い

だから、最新3月の消費者物価統計では、価格が下がっている品目も多かったです。下がっていた品目の前年同月比の価格変化率をグラフにすると下のようになります。

この中でも、米類や牛乳・乳製品、酒類はもともとコロナ禍で需要が低迷して価格が下がり続けていました。

しかし目を引くのは、家庭用耐久財や理容器具などが、原油・穀物の価格上昇が騒がれ出したころからマイナスになっていったことです。運動用具類の価格下落もコロナがらみのところがあるのでしょうが、やっぱり原油・穀物の価格上昇が騒がれ出したころから下落幅が大きくなっています。

つまり、燃料や小麦・トウモロコシ製品や、それをコストにする漁業、畜産の生産物は、価格が上がっても買わないわけにはいかないものです。ところが所得は増えませんので、これらのものに支出がとられた分、別のものを買うのを節約することになります。なので、不急のものは売れ行きが落ちて、価格が下がってしまうことになります。

そのために、インフレとデフレのまだらが発生することになるわけです。

4月以降のデータでは、今マイナスになっているこれらの品目でも、多くはプラスに転じるかもしれません。しかしそれはコスト上昇に耐えられなくなったからであって、事態が改善されたからではないでしょう。

これは、リーマンショック前の、やはり原油価格や穀物価格の高騰が騒がれていた時にも見られた現象でした。

不況とインフレの同時発生といえば、「不況下のインフレ=スタグフレーション」という言葉が生まれた、1973年のオイルショックのあとのインフレが有名ですが、このときの物価統計を見ると、価格上昇がマイナスの品目などひとつもありませんでした。当時は賃金も大変上がっていました。

現在はそのような時代とは全然違うので、当時とられていたようなインフレ抑制策をそのままとると、不況が悪化してしまうのです。

コストプッシュ要因をなくすのがコストプッシュ対策

ディマンドプルに対して、コストが上がることが原因のインフレは、コストプッシュ・インフレと言います。

コストプッシュ・インフレを抑えるための対策は、需要を抑えることではなくて、コストプッシュ要因をなくすことになります。

では、政策的にすぐコントロール可能な、コストプッシュ要因の除去にはどんなものがあるでしょうか。それは政策的につくられているコストプッシュ要因をなくせばいいわけです。

つまり、消費税の税率引き下げ、燃料関係の間接税の停止、関税の停止などです。燃料関係の間接税や関税などは、化石燃料使用の節約や、国内生産者の保護などの目的があると思いますが、現状では、原価の値上がりだけでもその効果はあるでしょう。そうした目的をかなうに足る価格以上に売値が上がらないように、これらの税金の税率を下げていけばいいのです。

輸出に課税して円安の犠牲を補償

さらに、燃料や穀物原料などのコストアップを公金で補償する政策をとるべきだと思います。

これは、国の通貨発行権を使ってやっても一向にかまわないとは思いますが、それで首尾良くいって、コストの上昇以上に収入が増加して生活や営業が困らないようにできたとしても、インフレ自体は経済計算がしにくくなりますので、あまり高くなることは望ましいことではありません。

なので、インフレ自体が亢進しないように、通貨の新たな発行はしないことにするならば、輸出に課税して、その原資にあてることにすればいいと思います。輸出は円安でかならずもうかることになるからです。

産業連関表を使って、これが可能かどうかを示してみます。

上述の計算で出した、2021年5月4日から2022年5月4日までの円安にともなう輸入物価増による各産業財の価格上昇を使い、2015年産業連関表の「民間消費支出」と同じ構成の消費をする場合の2021年5月4日から2022年5月4日への支出増を求めると、7.8兆円になりました。

[後記:これも、輸入品の投入係数データの間違いがありましたので、改めて計算しなおしますと、2015年から2020年平均の円ドル相場と比べた、2020年平均の円ドル相場のドル価値上昇倍率1.18倍を使った場合、2015年産業連関表の「民間消費支出」と同じ構成の消費をするときにかかる生計費の増加は、8.17兆円になりました。——2023年8月14日]

今回の計算では、コスト増は100%売値に転嫁され、供給者側は一切損をしない想定になっていますので、すべての損が最終需要者に帰着されます。その中でも、消費者に帰着した犠牲がこれだけになるということです。

他方、産業連関表には、各産業財1単位の輸出財を生産するときに国内に発生する粗付加価値の合計である係数が載っていますので、これを使って、2015年産業連関表の「輸出」と同じ構成の輸出をする場合の、2021年5月4日から2022年5月4日への円安による国内粗付加価値の増加分を計算できます。それは、13.2兆円になりました。

[後記:2015年から2020年平均の円ドル相場と比べた、2022年平均の円ドル相場のドル価値上昇倍率1.18倍を使った場合、2021年の輸出額82.35兆円に0.18をかけて、2015年産業連関表の輸出の粗付加価値誘発係数の合計0.785をかけると、11.64兆円になります。——2023年8月14日]

後者は前者よりも5.4兆円ばかり大きいので、円安による輸出側の濡れ手に粟の分のもうけに適当に課税すれば、円安による犠牲の補償はできるという計算になります。

[後記:上記計算し直した数値でも、円安による輸出の濡れ手に粟の粗付加価値増は、円安によるコスト増が100%転嫁されたときの消費者の負担増よりも3.47兆円上回っていますので、同じ結論が言えます。——2023年8月14日]

まだ世界がコロナ前に復帰していない去年でも、日本の輸出は83.9兆円もありましたから、それは計算するまでもなく明らかなことですが。

なお、円安で輸出額が増えれば、外貨を円に換える力が強くなるので、通常は円安を抑える力が自然に働きますが、現在輸出大企業は輸出利益の多くを海外投資にまわしているので、その分は外貨を円に換えず、その分輸出が円価値を上げる圧力が弱くなってしまいます。しかし、利益が上がると法人税が上がります。その分はどうしても円に換えて納めなければならないので、円安を抑える力になります。

そう考えると、円安による濡れ手に粟利益に課税する仕組みを導入すれば、円に換えなければならない分が増えることになり、輸出額増が円安の行き過ぎを自然に抑える力を強めることになります。

帝国主義化を逆転させることが根本解決

以上述べてきたことは、目下の輸入物価上昇の事態に対して、当面目の前でとることができる対処法です。

しかし、こんなことになったのは、根本的には、ひとびとの暮らしに必要なものの生産に関して、国内生産を淘汰して、海外に生産拠点を移してきたこのかんのこの国の大方針に原因があります。国内には一部の先端分野と富裕層向けビジネスだけ残し、あとは非正規低賃金のサービス労働にして、所得が低くてもアジアの低賃金国製品を円高で激安にして輸入して食わせていこうという方針です。

そして海外進出企業からの利潤送金でもうけていこうというわけです。コロナ直前では、経常収支の半分は海外からの利潤送金、残り半分のほとんどは海外で金融的に運用した収益になっています。

日本は、海外の人たちを働かせて搾取してもうけるという帝国主義国への道を進んでいるのです。一般民衆はここで何もトクをしていないのですが。

現在、コロナやウクライナ戦争で、外国からものが入りづらくなって、円安にもなって、こうした図式は一時的にせよ台無しになる危機にさらされています。

そうすると、あたかもこうした事態を反省したような体をとって、経済安保法案が持ち出され、この法律によって生産の国内回帰が進むような宣伝がなされました。

しかし、法案審議の過程で明らかにされたのは、この法律によって、一般民衆の暮らしに必要なものの生産が戻るわけではないということでした。こうしたものの生産を海外進出企業が担っていく図式は全く変わらないのです。

ただ、経済安保法はじめ、究極には改憲に至る岸田政権が作ろうとしている軍事体制ができたならば、東南アジアに進出した日本企業を労働運動やテロや革命から守り、ほかの大国の勢力圏に入れられることを防ぎ、製品を無事日本に届けられるよう防衛する体制はできるでしょう。

つまり帝国主義体制が完成するということです。現在の危機に直面して、これまでの路線を反省して国内回帰に進むのではなく、こんな危機が起こっても生産を海外に依存したまま、力づくで対応できるようにしようという方向に向かっているわけです。

このような方向をトータルに拒否することが私たちには迫られています。

民衆の生活に必要なものは国内で生産すること。少なくともいつでも生産できる能力は備えておくこと。そのためには財政をつぎ込む必要があるし、今は金利を高くして設備投資を抑えるわけにはいかないし、円高にして優秀な中小企業を海外に追い出すわけにはいきません。

今はまだ農林水産業と製造業のGDPの割合が二割あります。手遅れではないと思います。手遅れにならないうちに、こういう取り組みをする政権を作る必要があります。

付録:輸入物価の国内物価への影響の推計方法

単位生産あたりの粗付加価値である「粗付加価値係数」を一定と仮定する。

国内価格ベクトルをP、輸入品価格ベクトルをPm、国内投入係数行列をAd、輸入品投入係数行列をAm、粗付加価値係数ベクトルをvとすると(なぜかうっかり「行列」も「ベクトル」と書いてしまっていたので訂正, 5/6)、

P = PAd + PmAm + v

これを展開して、

P = (PmAm + v)(I - Ad)^-1

2015年の単位価格あたりの数量を1としているので、当初はPmの要素は全部1である。するとPmAmはAmの列和ベクトルとなり、これは産業連関表の中の「輸入係数等」のファイルにある「輸入品投入係数」にほかならない[後記:この認識が誤りでした。正しくは、「輸入表」を使って自分で計算しなければなりません。各産業ごとに、輸入表の各輸入財の投入額を「取引基本表」の総生産額で割ってAmを作成し、その列和または各産業における輸入財の投入合計を総生産額でわったものをもってPmAmとします。——2023年8月14日]。

vは、取引基本表の粗付加価値の行の要素を、総生産の行の要素でそれぞれ割れば求められる。

(I - Ad)^-1は産業連関表の中に存在する。

これを計算すると、要素が全部1のPが求まるはずである。実際計算するとほぼすべての要素が1に近くなっている。ただし、多くは数%内の誤差があるので、誤差を補正して1%にするための係数をかけることにする。

(肥料、飼料関係が誤差が大きい。理由は不明。)

[後記:これは、輸入品の投入係数のデータが間違っていたのが原因でした。「輸入表」を使って正しいデータを作成して計算すると、たしかにすべての要素がちょうど1になりました。——2023年8月14日]

為替変動により輸入物価が一律にk 倍になった場合、Pmの要素はすべてkになる。このときPmAmは、輸入品投入係数を一律にk 倍したものになる。ここから

P = (PmAm + v)(I - Ad)^-1

を計算して、上述の補正係数をかけると、Pの要素として、各財価格が何倍になったかが導出される。[後記:補正係数は不要でした。——2023年8月14日]

生計費への影響を見るために、取引基本表の「民間消費支出」の列を用いる。これをCとする。これを国内財と輸入財に分けたデータがないので、輸入係数を使って分割する。輸入係数も、最終需要と投入で分けられておらず、共通のものしかないのでそれを使う。対角要素に輸入係数をもつ行列をMとすると、

P(I-M)C+PmMC

で価格変化後の民間消費支出の総額が求められる。

ただし、Pmの要素はすべてkである。(I-M)C、MCは、エクセルでは対角行列を作る必要はなく、輸入係数や自給率の列と民間消費支出の列の単なるかけ算( * )で計算してくれる。

[後記:輸入表を使えば、輸入品に対する民間消費支出のデータが出ているので、輸入係数行列を使わなくても正確に民間消費支出を輸入品と国産品に分けることができます。——2023年8月14日]

こうして出した消費支出総額と、もとの産業連関表に出ている総額との比で、生計費が高まった倍率が求められる。

この計算に使ったエクセルファイルは、個人ホームページの「アカデミック小品」からダウンロードできます。[後記:正しいファイルをアップしなおそうとしたのですが、目下、なぜかホームページを置いてあるサーバーに接続することができません。現在個人ホームページ上にあるものは訂正前のものなのでリンクを削除しました。当分の間、訂正後のエクセルファイルをこちらに置いておきますので、リンク先をダウンロードしてください。詳しい計算はファイルをみたらわかっていただけると思います。——2023年8月14日]

※ 後記:なお、朴さんから教えていただいた情報ですが、2022年5月20日の「横浜産業分析研究会」で、静岡大学名誉教授の土居英二さんが、同じような分析を報告しておられます。土居さんの場合、現実の円安と原油価格高の消費者物価への影響を、コスト完全転嫁で10.4%と計測しており、これは朴さんの7.59%、穀物価格高の影響も含めた私の7.68%と比べて高くなっています。この違いの理由について朴さんは私信で、我々が産業連関表の「民間消費支出」への影響を計算したのに対して、土居さんは、消費者物価指数への影響を計算しているためと述べておられます。私もそうだろうと思います。(消費者物価指数への影響を計算するためには、指数の構成要素ごとの価格上昇を求めてウェートづけして出さなければなりませんが、その際、生産者価格評価を購入者価格評価に転換するなど、めんどうな手続きが必要になり、簡単にはいきません。土居さんはそれをきっちりとされています。)——2023年8月14日