企業と国民を管理・統制する税金官僚

【国税通則法の改正が意味する事】

国税通則法という国税についての各種事項を定めた法律がある。

この国税通則法が2011年に改正され,税務調査(ガサ入れ)の手続きが更に厳格になった。

なぜ手続きを厳格にしたのか。

一言で言えば「もう現場(税務署)に権限は無いよ」という事だ。

これからは現場で決めさせないという上(国税庁)からの御達しである。

これまでは調査官(税務署員)と経営者と税理士で話し合って「コレで,どうだ? この辺で握っとこう(互いに納得しよう)」と,現場で決めていた。

コレをヤメたという事だ。

国税庁は国民の営みの微に入り細に亘って把握した上で「何かトラブルを起こすと色んな不利益を受けますよ?」と現場を脅す。

この結果,事案の捌きが遅れるようになった。

この事を税理士業界で「実調率が減った」と言う。

例えば納税者から申告書が100通,出たとして,この100通のうち税務調査で調べる件数が4割減したという事だ。

当局(国税庁)として行政が遅滞する憂慮すべき事態だと分析,レポートした。

コレが国税通則法の改正に繋がった。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

つまり人員不足で予算を削減する為に,企業に自身で税務調査をさせるという事だ。

日本は「会社」と名の付く企業が約300万社あり,大企業が2400社ある。

この2400社の中の500社を優等生に認定し,コーポレート・ガヴァナンスの体制をA〜Dで判定して等級分けするという事である。

「優良」と判定したAランクの企業から,過去に所得隠しの指摘がないかなどを考慮して十数社を選ぶ。

Aとランク付けされた優良企業は税務調査を省略,あるいは簡略化する。

逆にDランクになると,深度のある調査を行うとした。

つまり徹底的に痛めつけるという事だ。

コレらは税金官僚どもによる企業経営者に対する脅しである。

「オマエら経営者どもの性根が腐ってないか見てやる。根性が曲がっていたら叩き直してやる」という事だ。

【官僚のスパイを養成する為のコーポレート・ガヴァナンス】

この等級付けの指針になるコーポレート・ガヴァナンス(企業統治)というのは,分かりやすく言えば官僚どもが企業の経営者を洗脳するという事だ。

税金官僚どもは7〜8年前から「コーポレート・ガヴァナンス」という奇妙な横文字を出して,民間企業に揺さぶりを掛けて統制し出した。

国税庁と金融庁のスパイを企業へ送り込んでいる。

2015年3月,金融庁が東証(東京証券取引所)に対し,一部と二部の上場企業2400社に「社外取締役を必ず2名配置する事」という指針(コーポレート・ガヴァナンス・コード)を義務付けた。

この指令を金融庁へ出したのはアメリカである。

自分,峯岸の読者なら理解ある通り,金融庁はアメリカの命令で創立されたSEC(Securities and Exchange Commission=証券取引委員会)の出先機関である。

だから金融業界で「日本版SEC」と呼ばれる。

これまで社外取締役は,経営指南の名目で経営者を集めてワイワイ話し合いをするだけで,現職の経営者たちの社交場だった。

ソレが,このコーポレート・ガヴァナンス・コード(企業統治指針)により,企業の中身とカネの動きを暴いて捜索する,公式(公職)の企業スパイを入れろという事になった。

コレで弁護士と会計士の業界が色めき立った。

国税庁(法人課税局)と金融庁のスパイも社外取締役に入れろという事だからだ。

企業は貿易取引の決済の為の信用状(L/C=Letter of Credit)を出すため,ソレに関わる決済資金を世界各地に持っている。

ソコで動いている資金を全て把握してやるという事だ。

何処の企業も,それぞれ「我が社の機密事項」を持っている。

ソコの弱みを突いて材料にして経営者を強請って締め上げる。

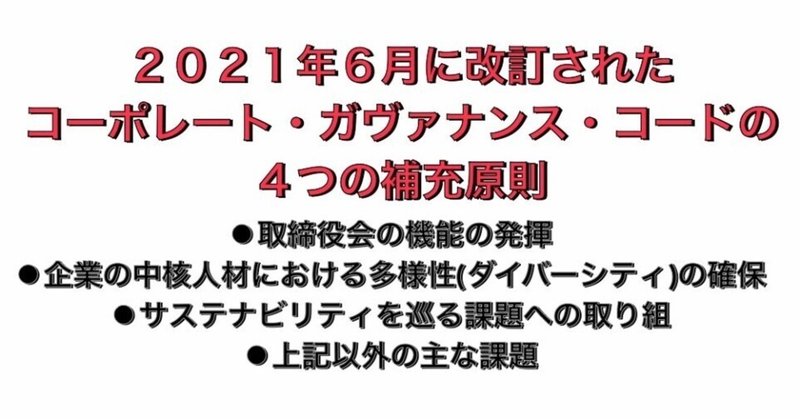

このコーポレート・ガヴァナンス・コードが2021年6月11日に改訂された。

プライム市場に上場する企業において,社外取締役に細かな設定が設けられた。

子会社やグループ会社もガヴァナンスが強化された。

ダイバーシティ,サステナビリティなど,改訂されたコーポレート・ガヴァナンス・コードにはSDGsを臭わせる言葉が強く主張されている。

このコーポレート・ガヴァナンス・コードのcode(コード)は「指針」と訳されているが,コードとは法律の事である。

だが「法律ではありません」とされている。

governance(ガヴァナンス),governing(ガヴァ二ング)とは,支配,統治,管理という意味である。

「誰が会社を支配,統治するのだ?」となれば,税金官僚どもは「企業の自己統治をシッカリさせようという事だ」と詭弁を言う。

だが本当(本音)は「統治するのは俺たち東大法学部を出てアメリカに留学した超エリートだ」と思っている。

民間企業の活力に対して生産活動をしない税金官僚どもは,このように国民を下に見ている。

日本国民には信じられないだろうが真実だ。

これからは統制経済体制だから,企業も統制してやるという事だ。

国家も企業もカネ(資金)を握っているところが最も強い。

国家なら財務省,企業なら経理部だ。

だが財務,経理は,管理部門である。

何の生産性も無い(生産活動をしていない)くせに,何処の会社でも経理部は金融監督庁のように偉そうにしている。

自身らが会社の心臓で肝になっていると履き違えているからだ。

「経費削減」「無駄を省け」と,他の部署を顎で使う。

つまり会社の官僚様だ。

戦争時も,前線にいる将軍よりも軍の予算を扱い物資を分配する決定権を持つ主計が強かった。

だから今の日本最高権力機関である財務省の中でも主計局の局長が最強なのだ。

表向きは事務次官が事務方のトップだが,裏の最高権力者は主計局長である。

なぜなら,この主計局がアメリカ様へ日本国民の資金を貢ぐ為の窓口だからだ。

この主計局の前身が大蔵省の国金局(国際金融局)である。

この主計局が国家の予算を握って動かす。

財務省主計局の親分がアメリカのCBO(Congressional Budget Office=議会予算局)だ。

この米日のカネを動かす部署は,国家の再起不能な経営危機,財政赤字による資金繰りに発狂している厳しい立ち場にある。

【投資家も使って経営陣を痛めつける税金官僚】

税務署が上場企業をランク付けするという記事が出て嫌な事が起きた。

株主総会で投資家が「コーポレート・ガヴァナンスの体制判定で今どのランクですか?」と訊いてくるようになった。

企業は国税庁からペナルティを科され税金を掛けられると最終利益が減収する。

すると配当金が減るので投資家(株主)にとってはマイナスとなる。

これまで上場企業が税務調査に対応すると数千万円かかった。

会議室に10人ぐらいの税務署員が来て1ヶ月ぐらい居座る。

経理部も張り付いて税務署員がアレ出せコレ出せと言い難題を吹っ掛ける。

だから通常業務に支障をきたすため,企業側は税理士を何人も雇い,国税庁側には公認会計士が付く場合もある。

このコストが数千万円となる。

株主総会で投資家や債権者による質問が出たら開示しなくてはいけない。

だが国税庁からの通知制度はない。

ABCDの格付けは公表しない。

それとなく脅しで非公式に教えるだけである。

通知していなければ開示しようもない。

ところが物言う株主の投資家は「御社で過去5年間に重加算税の課税事実はありますか?」と突っ込んでくる。

つまり「税務調査で不正した事がありますか?」という事だ。

コレは何処の企業も経営者なら分かる事だから誤魔化せない。

例えば本当なら1000万円の税金で済んだ事だが,堅く堅く1200万円を払ったとする。

本来は払い過ぎだが,この1200万円を手堅く払っておけば,後で2000万円持っていかれる可能性が低くなる。

ココで500万円しか払っていないとなると,後で纏めて奪られる。

だから先に土産を持たせておいた方が得策だと考える。

この税務署への土産を知らない経営者は現実社会を知らない子供の甘チャン経営者だ。

今の2〜30代の若いベンチャー経営者たちは,こういう生の実地を知らない。

だから青汁王子(三崎優太)は法人税法違反で起訴されたのだ。

経費も税金なので国家に献上する分を多くしておいた方が後で狙われないで済む。

税務署にとっては二度手間を省けるので心証が良くなる。

コレも経費削減でリスク・ヘッジなのだ。

この事前の萎縮効果で税金を自ら多めに払うように仕向ける事が,国税庁が狙ったコーポレート・ガヴァナンス・コード導入の本当の目的である。

コーポレート・ガヴァナンス・コードは法人だが,個人版が国外財産調書と出国税(国外転出時課税制度)だ。

このように法人と個人の監視と統制を強化している。

まさに全体主義によるディストピア国家だ。

企業に多額の追徴課税が起こった場合,昔は「当局との間で見解の相違がありましたが,当局の指導に従って修正申告しました」で済んだ。

しかし今は「見解の相違」の一言では片づかない。

だから租税訴訟(税金裁判)が多いのだ。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

この不動産会社の他,多数ある。

企業の立ち場は苦しく,物言う株主に「なぜ国税庁と相違があるのに闘わないのだ? 納得いかないのであれば闘うべきだろう。なぜソレを唯々諾々と呑むんだ?」と突っ込まれる。

だが国税庁と裁判所はグルなので闘っても勝てない。

負けたら負けたで「こんな負け戦を誰が主導したんだ?」と責められる。

どちらにせよ経営陣は吊るし上げられる。

こうなると企業は事前にトラブルを回避した方が得策だと考える。

経営者が,このような思考を持つように,税金官僚どもは追い詰める。

だから「オマエら経営者が自社を税務調査しろ」という悪賢い手口を考えたのだ。

アレコレ言うより経営者の思考を変えた方が早いと考えた。

経営者の思考が変わった会社は税務調査に行く必要はない,積極的に税金を納めるからだ。

こうなると会社の格付けは納税優良のAとなる。

このように日本の企業は管理・統制されている。

【コンプライアンスという密告制度】

ここ10年ほどで「コンプライアンス」という言葉が,よく使われるようになった。

自分,峯岸のように,鋭い感覚を持っている者には,この言葉は胸クソ悪い。

コンプライアンスは日本で「法令遵守」と訳されているが,真実は「密告制度」である。

国家公務員が自身の部署の事を漏洩させたら10年の懲役となった。

コレが2013年に騒がれた特定秘密保護法の実態である。

CIAの職員で何十万件ものアメリカの国家機密を持ち出しネット上に公開した,エドワード・スノーデンの事件があってからだ。

このスノーデン事件の真実は,何十万件もの国家機密の中で最も重要な,当時の国務長官だったヒラリー・クリントンの国務省のアカウントからの私用メールを流出させた事である。

メールが流出しただけなら,まだしも,このメールの内容がリビアの政権を転覆させて国家資金を奪い取る事を指示したモノだったため大問題となった。

だがアメリカは,この重大な事実を未だに認めていない。

この事件がヒラリーの失脚とトランプの登場の始まりである。

このスノーデン事件で公務員への監視が強化された。

日本にも公務員間での情報公開法の一種である密告制度があった。

だがスノーデン事件で衝撃が走り,政府が国家機密(自身らの悪事)の漏洩を恐れ震え上がった。

そして公務員は研修を受けて国家機密を漏洩した者は10年の刑に処すという特定秘密保護法が出来た。

だから当時の官房長官だった菅義偉が「コレは公務員に対しての問題であって,記者への報道規制,表現の自由への侵害に対する法律ではありません」と言ったのだ。

だがコンプライアンスと内部通報制度(密告制度)は,民間では継続させた。

前述したコーポレート・ガヴァナンス・コードも最初は上場企業の中のトップ500社が対象だったが,2014年12月に500社だけじゃないと,税理士の業界紙に出た。

最初は500社だったが上場企業全社に広がり,更に中小零細企業にまで広げようとしている。

自主点検して自身で自身に点数を付けろという,いかにも官僚どもが好きそうな事だ。

学校や塾で子供にヤラせている事と同じである。

「自己管理能力を磨こう」という事だ。

税金官僚どもは,こうやって経営者を締め上げて管理・統制する。

個人(富裕階級層)に対しても同じである。

【海外へも伸びる管理・統制網】

外国の現地法人への締め付けも厳しくなっている。

今や世界の迷惑者でしかない米欧日(アメリカ,欧州,日本)の税金官僚どもの連携である。

「オマエらが商売するのは勝手だが払うモンは払え」という事だ。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

上記の記事の終わりに,アメリカの財務長官がイギリスの財務大臣を怒鳴りつけた事が記されている。

イギリスが抜け駆けして新しい税金の法律を導入したという事だけの話しではない。

アメリカはイギリス(かつての大英帝国)が今も保有している大英帝国圏だった島々への監督権,警察権が羨ましい。

イギリスのFCA(Financial Conduct Authority=金融監督庁)が持つタックス・ヘイヴン(租税回避地)諸国への検査権を取り上げたい(譲り受けたい)。

アメリカとイギリスの,こういう新旧覇権国による抗争もある。

峯岸祐一郎 拝

この記事が気に入ったらサポートをしてみませんか?