3歳から始めるお金の教育 お年玉・お小遣い編

おはようございます。

子育てミニマリストのメメです。

いつもは日曜日の夜に更新していましたが、最近、朝活を取り入れるようにしたので、これからは朝に更新しようと思います。

今月は、子どものお年玉・お小遣いについて考えていこうと思います。

1.我が家のお年玉・お小遣い方針

我が家のお年玉・お小遣い事情は以下の通りです。

・親からのお年玉は前年末(12月31日)時点の残高の10%

→複利効果の強さ・怖さを学ぶ

・親戚から貰ったお年玉は全て貯金

→貯金の強みを学ぶ

・管理は現金ではなく、銀行口座(ゆうちょ銀行)

→利息について学ぶ

・毎月のお小遣いは与えない

→複利効果を活用してほしい

・生活必需品などの経費以外の子どもの費用は子どもの口座から引き落とす

→お金は使ったら減るという認識を持ってほしい

子どもが生まれてから試行錯誤を重ねて、上記のように方針を設定しています。

ちなみにお年玉を複利方式(前年末の10%を付与)にする方法は、厚切りジェイソンさんのやり方を取り入れました。

2.お年玉の運用(?)成績

正確には投資信託で運用しているわけではありませんが、子どもの資産推移は以下の通りです。

我が家の実績は以下の通りです。

親戚からのお年玉:約2.5万円/年

親からのお年玉:残高の10%/年

月々のお小遣い:なし

経費以外の子どもの支出:約1万円/年

お年玉&月々のお小遣いを定額で与えるのが一般的だと思います。

お年玉として残高の10%を付与&月々のお小遣いを与えない場合の懸念点として、

・毎年のお年玉の金額が多すぎる or 少なすぎる

→複利の脅威

・お小遣いが足りなくなる

→お年玉だけでは支障が出る可能性がある

が挙げられます。

本当に持続可能かどうかシミュレーションしたいと思います。

3.子どものお年玉 年率10%は持続可能か?

シミュレーションの条件は3年間の実績を踏まえて以下の通りとします。

・子どもが18歳になるまでシミュレーション

・年間の支出(遊興費)は2万円

・年間の収入(親戚からのお年玉)は4.5万円

・親からのお年玉は年利10%を付与

年間の支出:2万円、年間の収入:4.5万円の想定のため、毎月の積立額を2,000円としました。

シミュレーション結果は以下のようになりました。

投資元本(お年玉)56万円に対して、18歳になった時には163万円になりました。

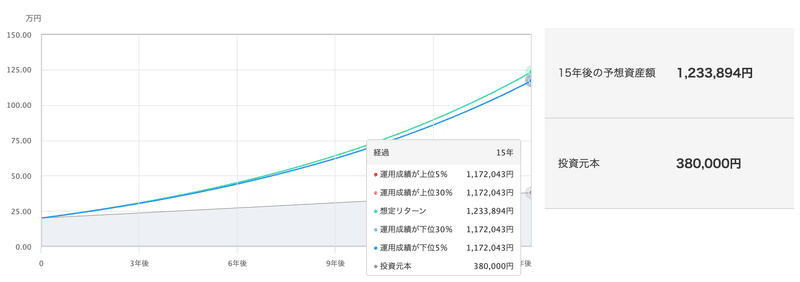

年間の支出が3万円の場合(毎月1,000円積立)は以下の通りです。

投資元本(お年玉)38万円に対して、18歳になった時には123万円になりました。

頑張れば、16歳で100万円貯めることもできそうですね。

これだけあれば海外旅行も自分のお金でいけそうです。

4.まとめ

今回は子どものお年玉・お小遣い事情について考察してみましたがいかがだったでしょうか?

年間の支出は子どものライフスタイルによって大きく変わると思います。

悩みどころは、何を経費扱い(子どもの口座から引き落とす)にするかどうかです。

生活必需品(衣食住&学)以外のものとして考えられるのは、おもちゃや漫画・ゲームなどでしょうか?

といっても、おもちゃやゲームから学べることも多いので、生活必需品として扱うかどうかはその時の状況次第になりそうです。

とはいえ、子どもにはお金を何に使うかを自分で考えられるようになってほしいと思っています。

そのために、親は子どもがどんなモノ・コトにお金を使おうと温かく見守っていき、道を踏み外しかけたら正す姿勢が大切ではないでしょうか?

この記事が気に入ったらサポートをしてみませんか?