貯蓄が苦手な方必読! コツコツ貯めるヒント

少し前にAll About Moneyのこんな記事を読みました。

こちらの記事ではシングル世帯を年代別、年収別に、金融資産を持っている世帯と持っていない世帯での比較を行っています。

金融資産(預貯金、債券や株式、投資信託など)を持たない世帯と持っている世帯では資産額に徐々に差が出てくるということでした。

より大きな資産を築くためにはなるべく若いうちから金融資産を積み上げていくことが必要になってきます。

今では投資ができるほどになっていますが、わたしも以前は予算を組まずに欲しいものはすべて買うみたいな生活をしていた時期があり、貯蓄上手とは言えませんでした。

そんな私が貯蓄を増やして、NISAの積立投資までできるようになった秘訣・工夫などを紹介していきたいと思います。

1.貯める

1.給料が入ったら、まず貯蓄分を確保

毎月決まった額を給料天引きにするのがいちばん手っ取り早い方法です。

勤めている会社に財形貯蓄制度などがある場合ですと、税制にも優遇があるので利用したほうが良いですし、また銀行にいけば、定期預金など良い商品が見つかると思います。金利はあまりよくありませんが、定期預金の積立を設定してしまえば、毎月自動的に引き落とししてくれるので楽に貯めることができます。

わたしも新卒で入社した際に、半ばあたりまえのように設定させられた?エンドレス型の定期預金は月5000円というわずかな金額ですが、忘れたころに見てみると、まあまあな額になっていました。

金利は低いので、ほぼ「預金額×月数」分しか増えていきませんが、「貯められた!」という自信につながりますよ。

2.新NISAに挑戦してみる

また、給与口座から、証券会社へ自動入金設定することによって、毎月の積立投信に充てるというやり方もあります。

新NISAについては先日書きましたが、金利の少ない預金より、こちらのほうが複利は効いてくると思います。

ただ、「まずは貯めたい」場合は預金で十分だと思いますので、今の自分自身に向いているほうで始めてみてはいかがでしょうか。

2.楽しく節約する

1.予算を決める

貯めることと同時に行ったほうが良いのが、出ていかないようにすることです。なにか大きな買い物をする場合は、予算を決めることをしてみてください。冒頭にも触れましたが、私が不得意だった部分です。

いまでもそんなにカチッと予算を決めているわけではありません。

年末年始に翌年は何にどれくらい使うか、というのをざっくり決めている程度です。

大まかには、生活費・貯蓄・改善(自己投資)費・趣味・交際費といった具合に割り振っておき、それぞれ予算を出ない程度に使うようにしています。

ストレスにならない程度に、絞るとよいと思います。

2.買い物ゼロデーを作る

3年前くらいから始めて習慣にできたのが、お金を使わない日を作るということです。

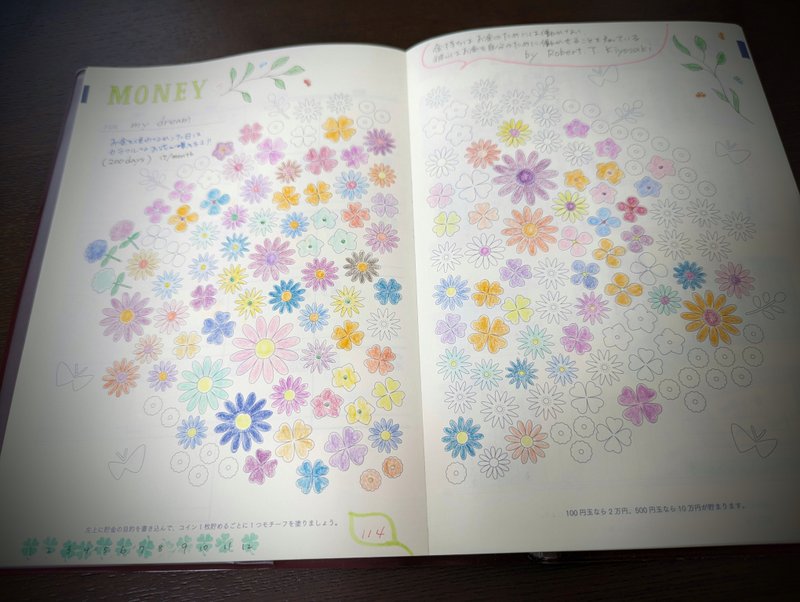

以前YouTubeで紹介したのですが、その際は「ペイントダイアリー」という手帳を使っていました。(ペイントダイアリーは2023年を最後に生産終了してしまったようです)

お金を使わなかった日は、花の色を塗るというやり方で、ゲーミフィケーションを使いモチベーションをあげながら実践していきました。

3.10-10-10で買い物をする

みなさんは、「安いから」とか「あると便利かも」といった具合に必要でないものを買ってしまったりした経験はないですか?

私はたくさんありました。でもそういう風に買ったものって、結局使わないであとでなんで「買ったんだろう?」となったりするんですよね。

そんな私が、以前より無駄な買い物が減ったのは、この「10-10-10」というやり方を実践しているおかげです。

こちらを知ったのは、勝間和代さんのYouTube動画でした。

買う前に、その商品について、10分後、10ヶ月後、10年後に後悔しないかを考えてから購入するというもの。特に大きな買い物のときは、失敗しづらくなりますのでやってみると良いと思います。

3.まとめ

いかがでしたでしょうか。

負担にならない程度にやっていくとよいと思います。

また、大きな目標を立てすぎずにコツコツと少しづつ貯める習慣をつけていくことが大切です。

思い立ったが吉日。今日から始めてみませんか?

この記事が気に入ったらサポートをしてみませんか?