【第12回】長期金利上限1%まで容認 今後趨勢的に金利上昇が不可避な理由

日本銀行は7月28日に開いた金融政策決定会合でYCC(イールドカーブ・コントロール=長短金利操作)の柔軟化を決めた。

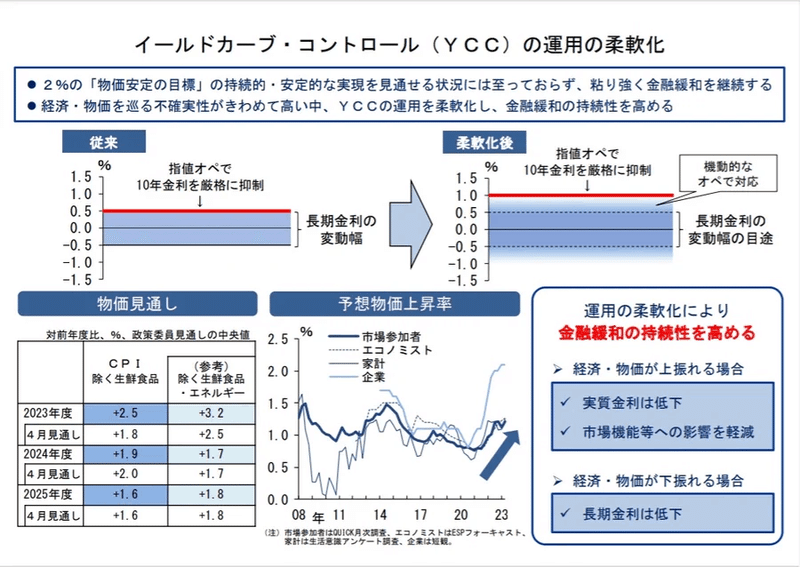

前回の6月16日の金融政策決定会合では「長期金利の変動幅を±0.5%程度」とされていたが、今回は、「長期金利の変動幅を±0.5%程度を目途とし長短金利操作についてより柔軟に運用する」と修正された。それと同時に、毎営業日実施される指値オペについて10 年物国債金利0.5% から1.0%とされた。

今回の決定は、日銀が許容する長期金利の上限が0.5%から1.0%へと事実上引き上げられたといっていいだろう。

植田和男総裁は、前もってリスク対応を考えての措置というが、金融政策の鉄則である「ビハインド・ザ・カーブ」からズレている。これはインフレ(物価上昇)に対して意図的に利上げのタイミングを遅らせることだ。逆にいえば、物価の上昇を先取りして予防的な利上げは行わないという伝統手法だ。

最近アメリカで実際に行われたものをみると、利上げに転じたのは、全体のインフレ率が8.5%、食品・エネルギーを除くインフレ率が6.5%になってからだ。これから考えると、今の日本では利上げの必要は微塵もないはずだ。

今回のYCC修正前の実質金利(名目金利-予想インフレ率)は、0.5-2%=-1.5%だが、修正後の実質金利は、1~0.5-1.9=-1.4%~-0.9%となる。

日銀は同日に3年間の物価見通しを公表し、今年度の消費者物価指数の見通しは+2.5%、24年度+1.9%、25年度+1.6%としている。将来時点の物価見通しが低下ないし同じ中で、実質金利の上昇幅を拡大する政策は、金融緩和の抑制と思われかねない。

日銀は黒田東彦総裁時にマイナス金利にしたことで、調達金利との利ざやが小さく、金融機関は以前より儲からなくなった。そのため「この金利水準では儲からないから何とかしてくれ」と日銀は金融機関から愚痴を聞かされ、それを「副作用」と表現している。日銀としては金融機関のために金融政策を行うとは言えない建前があるので、「副作用」という言葉を使うのだ。

日銀が金融機関を重視するのは、金融政策を行う主体であるとともに、金融機関の監督という準行政的な機能もあるからだ。前者をマネタリー、後者をプルーデンスという。

日銀内の仕事としてはマネタリーの部分はごくわずかで、多くは「銀行の銀行」として金融機関との各種取引を通じたプルーデンスだ。しかし、本来ならばプルーデンスは金融庁だけに任せればいい。また、プルーデンスは日銀官僚にとって天下るときに有用だ。金融機関重視の背景にはこういった理由があるが、マネタリーに悪影響を与えては本末転倒である。

金融政策は物価と雇用を見て運営する。だが、植田総裁は記者会見で雇用への言及は少なく、「副作用」という用語が目立つ。いずれにせよ、今回の政策変更によって、今後趨勢的に金利が上昇していくことは不可避だ。

この記事が気に入ったらサポートをしてみませんか?