【第18回】実質実効為替レートを「円の実力」と表現するのはミスリードだ

国際決済銀行(BIS)が公表した8月の円の実質実効為替レート(2020年=100)の数値が73.19と、これまで過去最低だった1970年8月(73.45)を下回った。マスコミでは「円の実力が低下した」という報道が散見されるが実際はどうだろうか。

まず、実質実効為替レートとは何か説明しよう。為替レートは、2国間の通貨の交換比率である。実質実効為替レートは、これに「実質」と「実効」2つの変更を加えることで計算することができる。

「実効」とは、円とドルのように特定の2通貨間ではなく、円と全ての通貨との間の2通貨間の為替レートを貿易額などで計った相対的なウエイトの加重平均をとっている。要するに、全ての通貨との交換比率にするわけだ。

「実質」とは、通常の為替レートが、名目値であるのに対して、各国の製品価格の変動を考慮に入れた実質値にすることである。例えば、日本がデフレであれば、それだけで名目為替レートは円高になるが、デフレで円高になっても”実質実効為替レート”では円高とはみない。

こうした「実効」と「実質」という二つの変更を加えて、実質実効為替レートは算出されている。実質実効為替レートは、為替レートが持っている一種の対外競争力を一般的に表していると言え、貿易関係ではそれなりの有用な分析ツールである。しかし、日本経済全体を示す指標としてはあまり向かない。

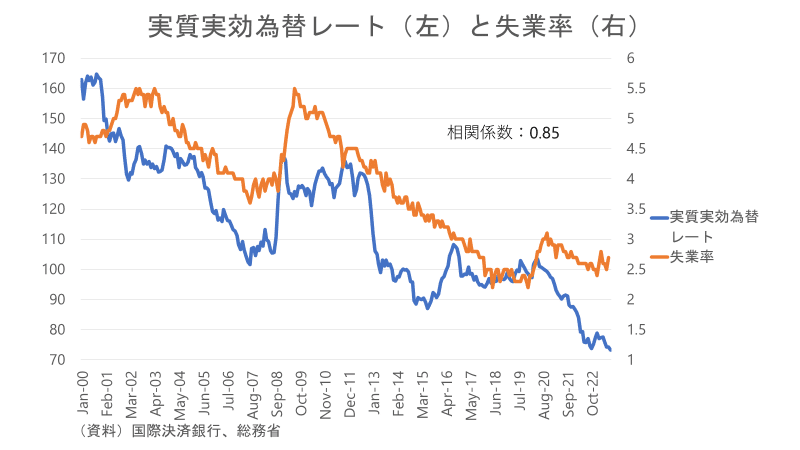

例えば、2000年以降の実質実効為替レートと失業率の推移を見てみると、両者は0.85と強い相関が見られる。つまり、実質実効為替レートで円高になると失業率が上昇し、円安になると失業率が低下する傾向がある。

失業率が低い状態というのは、無駄なく労働力を利用して最大限の効果を発揮している時だ。こう考えると、実質実効為替レートは対ドルなど2通貨のレートでは把握できない総合的な通貨の購買力を示す指標としては意味があるが、しばしば言われる「円の実力」という表現はミスリードではないだろうか。

また、多くのマスコミは現在の円安状態を「悪い円安」と表現する。しかし、これもミスリードだ。

自国通貨安は「近隣窮乏化政策(Beggar thy neighbour)」と言われる。円安(自国通貨安)を大ざっぱにいえば輸出関連・対外投資関連企業にはプラス、輸入関連・対内投資関連企業にはマイナスだ。

企業の生産性などの地力をみると、一般的に国際市場で競争する前者の方が後者より高いので、前者にメリットを与えて後者にはデメリットを与えた場合全体としてはメリットが大きくなる。自国通貨安による経済成長はほぼどこの国でも成り立つので、「近隣窮乏化」として知られているのだ。

今年4~6月期のGDP(国内総生産)統計を見ると、輸出13.6%増、輸入16.2%減だった(輸入のマイナスはGDP増加要因)。円安が日本のGDPにプラス要因をもたらしているのは明らかである。

この記事が気に入ったらサポートをしてみませんか?