失敗しない!M&A専門家の選び方とホンモノを見極めるための7つの質問

企業が永続的に成長するための一つの選択肢として【M&A】を活用する先が増えています。

しかし、そのM&Aの実行を支援するフィナンシャル・アドバイザリー(FA)業務はかなり深い専門性を必要とする一方で、資格や法規制がありません。

よって悲しいことに、M&AのFA業務において稚拙な知識しか持ち合わせていない人が『M&Aの専門家』を名乗っている場合も多く、アドバイスすべき立場のFAの知識不足により企業が将来に大きな損害を被った事例も多いのが現状です。

今回は、そんなエセM&Aの被害に合わないよう、しっかりした知識を有する人に依頼をし、「こんなはずじゃなかった」という事例を1件でも減らせればと思っています。

◉前置き

~まずは「M&A=悪」のイメージを変えよう

日本において昔の『M&A』(Mergers and Acquisitions:企業の合併・買収)という言葉は、不良債権時代の債権買取ファンド(バルチャーファンド)や某放送会社で行われたような敵対的TOB(take-over bid:株式公開買い付け)のような、会社の希望しない形で無理やり経営権交代を行う『悪』のイメージが強かったのです。

債権や株式を取得後は、回収最大化のために無理な財務リストラ等を行う先も多かった事から、企業を死に追いやりその死肉を喰らうという意味から『ハゲタカファンド』などと揶揄もされていました。

そのような時代から10数年が経ち、日本においては団塊の世代の方が創業した企業が経営交代の世代となった一方、少子化等により後継者が不在という企業が多くなり、その解消策の一つとして第三者に譲渡し事業継続を図る【事業承継型M&A】が定着してきました。

こういった大きな『社会問題の解』としてのM&Aは【M&A≠身売り】という悪のイメージを希釈し、毎日のようにM&Aのニュースが流れるなど、社会で一般化してきたように感じています。

◉何故FA業務は費用が高いのか?

M&Aから切っても切り離せないのが『お金』です。

表1は、平均年収が高い会社上位15社のランキングです。

従前より高給取りと言われていた「総合商社」が5社ランキング入りしている中、総合商社を抑えて6社ランキングしたのが「M&Aのフィナンシャル・アドバイザリー業務(FA業務)」を業として行う会社です。(セル背景オレンジの部分)

M&A専門家への依頼額が高い理由は、FA業務はかなり高度な知識を有するものしかできない仕事だからです。

会社の命運を分ける仕事なのに、素人や中途半端な知識しか有しない人に任せられますか?

一方で、「費用が高いから信頼できる」というわけでもありませんので、しっかり見極めるポイントを押さえていきましょう。

具体的にFA業務はどんなことをしているのか?を知りたい方はこちらの記事をご覧ください。「M&Aは何故高い費用がかかるのか?」

◉仲介会社とアドバイザリー会社の違いとメリット・デメリット

M&A会社の種類は大きく分けて『仲介会社』と『アドバイザリー会社』の2つに分かれます。

『仲介会社』は、売却側と買収側の両方とM&Aに係る契約を結び、

『アドバイザリー会社』は、セルサイドであればセルサイドのみの片方のみと契約を結んで役務を行う会社を言います。

M&Aキャピタルパートナーズや、日本M&Aセンターは『仲介』を主としています。

『仲介会社』は、簡単に言えば1件の案件でセルサイドとバイサイドの両方から報酬をもらうため、アドバイザリー会社の「倍」の手数料を得る事になります。

仲介会社が倍の手数料を取るといっても、セルサイドとバイサイドの企業が支払う金額の総額は同じなので「お金」の面の有利不利はありません。

では仲介会社のように「同じ会社の人がどちら側にも付く」という点でセルサイド・バイサイドの有利不利について、どんなメリット・デメリットがあるのか?を解説していきます。

~同じ会社が両サイドにつく場合のメリット・デメリット

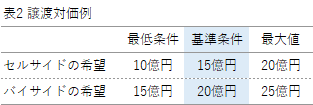

表2の例で「会社の利益」を考えてみましょう。

この場合、経済合理性だけで言えば

セルサイドはなるべく高く売りたいため

なるべく20億円で交渉してくれと言い、

バイサイドはなるべく安く買いたいから

15億円で交渉してくれと言います。

『アドバイザリー会社』同士であれば、

それぞれのクライアントのために最大限交渉し

金額を折れる代わりに諸条件で飲んでもらう、

等の交渉を行った結果15億円~20億円の間で決着が付くことが想定されます。

~では、『仲介会社』の場合は

どのようなケースが考えられるでしょうか?

当然どちらの情報も知っているため、

内容がまとまるまでのスピード感は早いです。

条件に関してもまったく公平に対応する事も

可能かもしれませんが斜に構えて考えると、

例えば、

・追加で手数料を払う

・譲渡後も顧問として費用を払う

などと言われた場合に、そちらに有利な様にしないと言い切れるでしょうか?

例えばバイサイドに対して「15億円でまとめてくれたら、譲渡後も顧問として費用払うよ!」と言われたら、断るでしょうか?

極端な話、「10億円でまとめてくれたから1億円追加で払うよ!」と言われたらどうでしょうか?

その忖度を飲んだ場合、

損するのはセルサイドの会社です。

(これって利益相反では…?)

ちなみに欧米では『仲介』という概念は利益相反なのでありません。

日本は法規制がないため、法律違反ではありませんので、ダメではないです。

ちなみに、私たちは今まで20件以上FAとして成約していますが「仲介」は1件もありません。仲介をしない理由は『利益相反だから』という綺麗な理由ではなく、うちは再生案件(私的整理や法的整理)が多いため、仲介=『債権者への弁済最大化を損なう行為』として認識しているからです。

民事再生手続下においてのFA業務は、FA契約締結においても裁判所が選任した監督委員(弁護士)の同意が必要となり、監督委員は債権者への弁済極大化のために動くため、それを損なう可能性が高い仲介契約の締結を認めない可能性が高いです。(普通に考えれば当たり前の行為であり、仲介契約で同意申請をしたことがないので、許可が出ない事は確認できていませんが...)

~仲介会社は「悪」?

仲介が「悪」だと言うつもりは

まったくありません。

セルサイド側に就いて、その相手であるバイサイドを見つけてこられる情報網はやはり費用を払うに値する「無形の価値」があるものだと思いますし、会社の業務負荷の観点からもセルサイドが調べたものを、またバイサイドが調べるより負荷は少ないですからね👀

ただし、上記のような『忖度』が行われる可能性があるという事は認識しておき、そのうえでメリットと天秤にかけて依頼する会社を決めていただければ、と考えています。

◉M&Aに係る費用体系と相場観

M&AのFA業務に係る費用体系は大きく分けて

『月次報酬』と『成功報酬』の2つに分かれます。

『月次報酬』は着手金、初期調査費用やリテーナーという名目だったりする事はありますが、M&Aの成否にかかわらず必要な費用で、原則返還されない費用となります。

当然ながら、資料を作成したり等で大きなコストがかかるため、少しの費用(月額~20万円程度)がかかるのは必要であると考えています。

それが仮にゼロだと、簡単に進めて簡単に辞めてしまう場合も多く、検討してくれた会社に迷惑がかかるため、少しでも払う事がM&Aに対して真剣になる動機付けになるという理由です。

~月額報酬が”異常”に高い先には注意

但し、月次報酬があまりに高い金額で話をしてくる先については、結果ダメでも損がないため『なんとか決めないと』という本気度が低くなりやすいため、月次報酬額については注意が必要です。

我々は、ここは役務を行う上での必要経費であって、結果決めれば成功報酬を頂けるわけで、こちらも多少の持ち出しはしょうがないというスタンスで「最低限」の費用負担をお願いしています。

~成功報酬の場合は、事前に金額を聞くようにしよう

『成功報酬』は

M&Aが実行された場合に支払いますが

計式の多くが表3にあるレーマン方式によって

算出される金額となっています。

その算定根拠となる譲渡価額等は、

・『株式譲渡価額』

・『株式譲渡価額+有利子負債』

・『企業価値』

・『移転総資産』

等があり、

有利子負債や仕入債務等も加える場合もあり

この『譲渡価額等の定義』が最も大事であり

ここを事前に確認していなかったために

想定以上の成功報酬を請求されたという事例も多くあります。

なので、契約前に「この値段だったら成功報酬はいくらになりますか?」としっかり聞くようにしましょう。

金額をうやむやにする先は怪しいですし、ハッキリ聞いた上で委任するかどうか考えて頂ければそういった問題は起こらないと思いますので👀

ちなみに、レーマン方式の計算方法は、

例えば譲渡価額が15億円だとすると

まず最初の5億円に5%を乗じ

次に5億円~10億円までの5億円に4%を乗じ

残りの5億円に3%を乗じた合計額である

6,000万円が成功報酬となります💡

中小企業における成功報酬の相場でありますが

金額の多寡は、

・『企業規模』

・『有利子負債額』

・『事業部の多さ=煩雑さ』

・『難易度』

等によって変わってくるため、

一概に基準はないですが

おおよそ500万円~2,000万円くらいの

スポットが多いものと思われます。

このように、成功報酬額が多額であり、その成功確率が個人の能力に左右されることが多いため、当然、優秀な専門家ほど稼ぎがいいです。

◉”ホンモノ(個人)を見極める”ための7つの質問

忙しい専門家ほど「紹介」で依頼が来る分、露出が少ないことから、ネット上に情報が載っておらず見つけられないが現状です。

我々もほとんど紹介で依頼が来ているため、専門家でも何でもない私がこの会社に入らなければこの記事が出ることもなかったでしょう・・・

またFA業務は、担当者個人の力量に依存する部分が多いため、会社としては立派でもその「個人」がダメなら上手くいきません。

そのため、「あなたを担当する個人がちゃんとしているか?」をしっかり確認する必要があります。

そのため、「FAやります!」と言ってきた人に対して、その人がホンモノかどうかを確認するための【7つの質問】を考えてみたので、『会社の実績ではなく、あなた自身の実績はどうなの?』をぜひ聞いてみてください。

それでは、質問はこちら ↓↓↓

質問①

「何年間で何件責任者として案件を成約させましたか?」

M&Aは数人でチームを作って進める事が多いため「一担当者で何件やっていた」という実績はあまり意味を成しません。

そのため、あくまで「責任者」として行った件数を確認してみてください。

一般的にM&Aは1年で2件~3件出来れば良い、と言われますので、1年当たりに換算したその人の経験値が推し量れると思います。

言っている数字があまりに多い場合は

・数字に偽りがある

・知り合い同士のような簡易なM&Aで数をやっているだけ、という可能性があります。

質問②

「M&Aの案件は継続的にどこから紹介を受けていますか?」

弁護士、銀行、ファンドやコンサル会社から

『継続的』に受注しているという事は

◉相応の信用度がある

◉仕事がちゃんとしている

という証になると思いますので、確認してみてください。

質問③

「再生案件における再生会社側のFA業務を行った事がありますか?」

再生役務は、銀行や債権者等との交渉を行ったり

、裁判所で裁判官へ説明したり、バンクミーティングや債権者説明会等で数十人・数百人を前に説明したりする必要があり、論理的にかつ定量的に話をしていかなければならず、そういった意味で専門的知識を多く有してる必要があります。

そのため、再生案件におけるFA業務を行っている先については財務や法務にも強く、しっかりしている可能性が高いと言えます。

質問④

「株式価値算定のみの役務を実施した事がありますか?」

株式価値算定は、会社を買収するときや、増資する時等に行います。

上場会社であれば、ストックオプションや第三者割当増資等における価格を算定するため、未上場会社を買収するときであれば適正価格を算定するために専門家に依頼をします。

株式価値算定においては

・実態純資産の算定

・事業計画の検証

・財務三表の理解

等が必要であり、当該役務を専門で受けているという事は、数字に関して強いという指標になるかと思われます。

質問⑤

「財務・税務・事業・労務・法務デュー・デリジェンス(DD)のみの役務を実施したことがありますか?」

買収先の状況を正確に理解するためにデュー・デリジェンス(DD)を専門家に依頼します。(自社でやる場合もありますが、一般的には専門家に依頼する場合が多いです。)

非上場会社のM&Aにおいては費用もかかるため、財務DDだけ行う場合も多く、案件規模が大きくなるほど、税務、法務、労務や事業もそれぞれの専門家に依頼する場合が多いです。

この役務は、数百個の依頼資料やQAをやり取りしながら正しい情報を整理する事を目的としていますが、間違ってしまうと多大な被害を被るため

それぞれの分野において高い専門性が必要になります。

よって、DDを受けている人であれば、その分野においては専門性を有していると言えると思います。

質問⑥

「 今までの案件において、株式譲渡契約書はどの程度のボリューム(ページ数)でしたか?」

非上場会社で、数人でやっている会社を買収する際などにおいて、見た中で言えばA4用紙1枚で作られている株式譲渡契約書も見たことがありますし、ネットでの雛形も同様なものがあったりします。

しかしながら、

表明及び保証の条項で「〇〇の恐れはない」などの記載をしていなかったため、将来リスクが顕在化した際に損害賠償請求できなかった等々の可能性もあるため、その案件ごとの事情に合わせた契約書作成が必要になり、当該項目を加味すると1-2枚で終わるレベルにはならないです。

私たちがお手伝いしている会社であれば、

株式譲渡契約書で平均5-15枚程度(多いもので20枚程度)になりますし、事業譲渡契約書であれば数十枚(多いもので70-80枚)になる場合もザラです。

当然、多ければ良いというわけではないですが、このボリュームが少ないとか、誰かに任せていて知らない、答えられないという場合は、注意が必要かと思います。

(通常、弁護士に任せたとは言え、案件を一番熟知しているFAがその弁護士と詳細を詰めて作成するので、知らないわけがないのです👀)

質問⑦

「上場会社からFA業務を依頼された事がありますか?」

「上場会社」は誰でもFAにするわけではなく、株主の目線もあるため、ちゃんとした実績のある会社としか契約をしてくれません。

また、上場会社は、金融商品取引法に順守した手続きが必要となり、適時開示義務があるため「〇〇を書いてしまうと適時開示が必要」といった知識も必要となります。

(決まる前段階でプレスリリースしてしまい、その後ダメになった場合に双方に「あの会社何かあるからダメになったんじゃないか」等々の風評リスクが生じる可能性があるため、M&Aは全てが終わるまでプレスリリースしないのが一般的)

そういった意味では、上場会社から役務を依頼される=専門家の可能性が高いと言えます。

ちなみに我々は、数億~数千億規模の非上場会社がメインのクライアントですが、上場会社のクライアントもいます。

◉FA業務を依頼できる5つの先と、各々の特徴

上記の質問以外でのホンモノの見極めポイントとして、「どこに依頼すべきか?」というのも重要になると思います。

依頼できる先は従前に書いてある通りFA業務は資格等がないため誰でも行えますが、大きく分けて

①M&A専門会社(コンサルティングやファンド含)

②証券会社

③銀行

④顧問税理士・弁護士等

⑤その他企業や個人

の5つに区別されます。

①M&A専門会社

M&A専門会社においては、FA業務を業として行っており、情報網や知識等は一定レベル以上ある可能性は高いため、上記質問で個人の能力や費用等を確認するようにしてください。

②証券会社

証券会社においては、

投資銀行の様な自己投資を行う部門もあるように、大企業向けに同様のサービスを行っておりますので知識やレベルは専門部署においては優秀です。

但し、規模が一定程度以上の場合のみに行うサービスである場合もあり、規模に満たない場合は提携先のM&A専門会社を紹介し、成約したらそこからキックバックを貰うという形を行っているのが多いです。

そのため証券会社の担当と相性がよく「その担当者がやってくれると思ってたけど知らない人が出てきた👀」ということもあり得ますし、通常は案件が始まると、情報管理の観点から担当者に情報が行かなくなりますので、あまり相談もしにくくなる可能性もあります。

その前提の上で、上記質問で個人の能力や費用等を確認するようにしてください。

③銀行

銀行においては、多くの地方銀行で内製化する動きが出ております。

これは、「コア業務では稼げなくなっているので、手数料収入を増やさないといけない」という銀行業界特有の状況から来ていると思われます。

とはいえ、銀行はお金を融資するのが業であり、FAの専門家ではありません。

そのため、当該FA業務を行おうとするものをM&A専門会社へ出向させ、少ない場合で2-3か月、多い場合で1年間勉強させ、銀行に戻って役務を行う(もしくは周囲に教える)という形で普及させているのが一般的です。

正直に言って、1年間行こうが責任者として仕事をするわけでもないですし、プロにはなれません。一通りの業務のイメージや知識が付くレベルで、お金を貰えるレベルに達していないのがほとんどです。(一部のメガバンクや一部の地方銀行ではとても優秀な方がいるのも事実です。)

銀行の人が見たら「そんな事ないっ!」と怒ると思いますが、銀行という業態上、下記のような悪影響がある気がしています。

(あくまで個人的感想です)

・能動的に考えたアクションが起こせない

・資料も右から左に流すだけ

・夜遅くまで対応するのも困難であり、タイトなスケジュールに対応できない

・相手先を自行と取引している会社にしたがる

・(地方銀行の場合)自行の営業エリア外の会社に当たりたがらない

・候補先が銀行としての有力先の場合、その有力先に『忖度』する場合がある

・そもそも財務知識、法務知識も弱い人が多い

・専門業務はすぐに外注したりするため、担当者が全ての情報を網羅できていないため質問にすぐ答えられない

④顧問税理士や弁護士等

顧問税理士や弁護士等においては、経営者が一番最初に相談する相手である場合も多く、良く出てくる先となります。

彼らは税理士で言えば税務、

弁護士で言えば法務知識は専門性が高いので、

当該デュー・デリジェンス等では

力を遺憾なく発揮してくれますが

FA業務に関しては素人である場合が多いです。

⑤その他の事業会社や個人

彼らはこれを業として行っておらず、1件や2件出来たからというレベルであり基本的な知識や常識が欠如しているため、情報管理等においてとんでもないミスをしている事も良く見受けられます。(例えば、秘密保持契約書を締結せずに会社情報を出してしまう等)

当然優秀な人もいるでしょうから、上記質問をすることで個人の能力を見極めてください。

以上のように、会社の業態によってもメリットデメリットがありますので「誰が一番自分にとってメリットを享受させてくれるのか?」を考えてから契約するようにしてください。

例えばA社、B社、C社の候補先がいて、

A社は100、B社は120、C社は150出してくれるとして、株主は「お金が高ければそれが一番」という価値観だったとします。

B社・C社は「当たるすべがない」というFAの理由だけでA社にしか当たらなければ、100しか手にできません。

但し、結果としては100で売れた、1件成約、という実績がFAには出来ます。その実績だけで当人はもれなく『自分は専門家です』というでしょう。

でもこれって専門家なんでしょうか?

相手の求める事を達成するためには、どの会社が良いか、どんな事をしてくれるか、どんな人か、という人となりをよく見てから契約はするようにしてくださいね。

◉M&Aにおいて経営者が考えておくべきこと

会社は、継続的に売上高をあげ、そこから従業員給与等を支払い、利益が出るのが理想です。

その利益は会社の付加価値であり、積み重ねる事で信用となっていきます。

但し、そのままを継続しても、構造変化等により利益が出せなくなる時はやってきます。

その時にその変化に耐えうるための変化を出来る会社は良いですが、出来ない会社もあります。

それでも従業員の生活(命)を預かっているので払わなければなりません。

赤字を垂れ流すのを避けるために「事業を閉じる」のは簡単ですが、そこで働く従業員やその後ろにいる家族、その事業で購入していた顧客、仕入れていた仕入先、借りていた家主等々へ影響が出てきます。

『赤字の会社を引き継いでくれる先なんてないでしょ』と思われる経営者も多いですが、従前書いたように、バイサイドは1+1=3として見てくれる場合があります。

事業を譲り受ければ、共同購買メリットや、共通コストの削減等の直接的な費用削減や、域内におけるプレゼンスの向上等のメリットもあり、赤字から黒字へ転換できるかもしれません。

売上高がある、という事はそれだけファンのお客様がいる、という事ですし、業歴や取引先口座等に興味を持つ場合もあります。

そのため、「もう自力での事業改善は難しそうだ」と思ったら、M&Aで新たな先へお譲りする事を一度検討してみませんか?

また、バイサイドに関しても、買ったはいいけど想定と異なりシナジーが無かったという事例も多くあると思います。

その場合、「買ったばかりだから」という理由で赤字を垂れ流しているケースも良く見られます。

確かに、買う時のコストもかかっていますし、何より失敗したとみられるのが恥ずかしい等もあると思いますが、その”小さな緩み”が他の事業に派生して全体的な緩みに拡がっていきますので、時期に関係なく事業改善は難しそうと思ったら、M&Aで新たな先へお譲りする事を検討してみてください。

皆さんはメルカリでいらなくなったものを売りますが、買いたい人もいるから成立します。語弊を恐れずに言えば、これは会社も同じです。

その会社にとっていらない事業でも、他の会社は欲しい事業である可能性もありますからね。

その事業で働く人はどっちが幸せでしょうか?

PCは倉庫で埃をかぶっているより、必要とされるところでPCとして使われたいのではないでしょうか?

必要としている所に必要なものを付与してあげれば付加価値が上がり、それが経済を活性化していくとも思っておりますので、会社が永続的に成長し続けるための『ツール』として少しでもM&Aを身近なものとしてとらえて頂ければありがたいです。

この記事は、M&Aを考える多くの経営者の方に読んでいただきたいので、宜しければシェアしていただけると非常にありがたいです🍀

誰かサポートしてください(´;ω;`)