スタートアップM&Aの規模化と質の向上、事例から考察(その4)「買収手法の多様化〜ステップアップとアーンアウト編〜」

スタートアップM&Aの規模化と質の向上について、前回は、スタートアップM&Aの規模化と質の向上、事例から考察(その3)「買い手の多様化」について記事にしました。

今回は、スタートアップM&Aならではの目線で、近年「買収手法の多様化」のうち、ステップアップとアーンアウトについて事例などから考察してみます。

なお、起業家目線では、売却手法の多様化、とも言えますので、本記事においては、読み手それぞれのお立場で、買収手法・売却手法を読み替えて頂けると幸いです。

まず、ステップアップとアーンアウト編を書いた矢先に、後日触れようとしていたSPACについて、日本のホバーバイクのスタートアップA.L.I.が、千葉功太郎氏が社外取締役を務めるPONO CAPITALとのDe-SPACによるNASDAC上場をニュースが飛び込んできました。これについては後日改めて触れます。

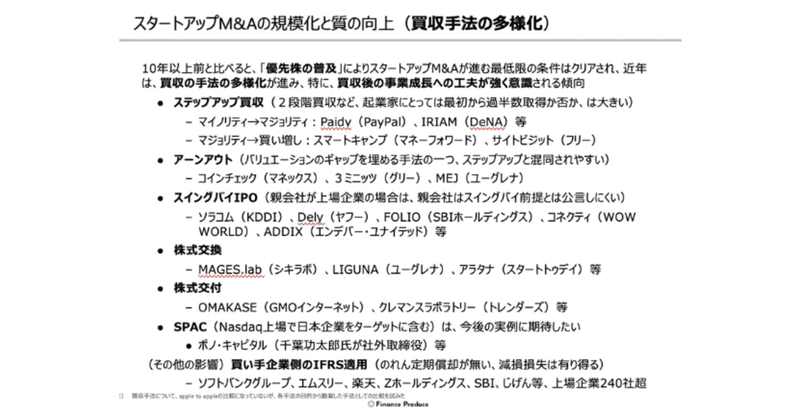

話をもとに戻すと、そもそも10年以上前と比べると、「スタートアップにおける優先株の普及」により、日本のスタートアップM&Aが進むための、手法としての最低限の条件はクリアされました。

背景として、日本では10年以上前はスタートアップ投資は普通株がスタンダードでしたが、既に10年以上前から米欧中のスタートアップ投資は優先株が常識であり、当時から既に日本はガラパゴスでした。

スタートアップ・ファイナンスにおける優先株の基本的な仕組みは、スタートアップ界隈でファイナンスに関わる人には当たり前な知識です。

ただ、採用面接等をしていて、外資や内資の大手証券会社等でファイナンス分野の経験が長くハイスキルな人材が「起業のファイナンス」など優先株の仕組みの具体事例が丁寧に説明してある書籍などを読んでもなお基礎理解が浅いことが多い(実務やらないとその重要性を痛感しにくいので仕方ない)ので、敢えて補足しておきます。

VC等に発行する優先株は、優先回収権がありますので、前回ラウンドよりダウンラウンドや低い株価でスタートアップM&A売却が実行されても、起業家やVC含めた既存株主全員のリターンがプラスになることがあり得ます。

もし前回ラウンドで普通株で投資家が投資して今回は前回ラウンドより低い株価でスタートアップM&A売却となると、少なくとも前回ラウンドで普通株で投資した投資家は確実に損失が出ます。

この違いは大きいですし、ファイナンスの理論の観点からも、スタートアップが仮に同時に優先株と普通株を発行したとしてもそれぞれの株価が同じでは無いことの主因の一つになります。

近年は、優先株がスタンダードとして普及した環境において、買収手法の更なる多様化が進み、特に、スタートアップM&Aにおいては買収後の事業成長へのスタートアップ特有の「起業家のモチベーション」とそれを支えるリスク・リターンに配慮した工夫が強く意識される傾向が顕著です。

以下、買収後の事業成長への工夫、という「経営者目線での目的」の観点から手法を列挙します。契約書に落とし込む際の法的な構成などの観点では、必ずしもapple to appleの比較にはなりにくい点は意図的ですのでご容赦ください。

① ステップアップ買収(2段階買収・2段階EXITともいう)

この場合、起業家にとっては実行の最初から過半数売却なのか、マイノリティ調達やマイノリティ売却からなのか、は大きな違いです。

マイノリティの関係からスタートする場合のメリットは、双方がマイノリティの資本関係を通じてお互いの内部をある程度理解しあった上で、マジョリティの関係に進める、という点です。

実行の最初から過半数売却のステップアップ買収においては、実行の最初の時点でのバリュエーション目線に乖離がある場合に、ギャップを埋める手段としても検討・交渉されることがあります。

例えば、最初51%売却の場合、その51%分は現時点での実績を中心に株式価値評価するが、残りの49%の株式価値は、3年後の業績に応じて評価して買い取る、といった事例です。この場合、起業家としては今の評価が仮に将来の可能性に対して納得いくものではなくても、3年後の業績を伸ばした結果を相応に評価してもらえる可能性があります。

ステップアップ買収を活用したスタートアップM&Aの実際の事例は、下記です。

・マイノリティ→マジョリティ:Paidy(PayPal)、IRIAM(DeNA)等

・マジョリティ→買い増しや100%子会社化:スマートキャンプ(マネーフォワード)、サイトビジット(フリー)

② アーンアウト

アーンアウト(Earn Out)とは、M&Aにおける買収(売却)対価の調整方法の一つです。クロージング時における対価支払に加え、クロージング時から一定期間内(例えば2年後)に、対象会社の業績指標等の目標の達成度合い等に応じて追加的な対価を支払う仕組みです。

例えば、スタートアップM&Aのクロージング時において、1回目の確定額の支払いを行った上で、追加的な対価については一定の財務目標(例えば2年後のEBITDAや、売上・ARRの具体的な金額など)の達成度合いに応じて支払うといった方法があります。

アーンアウトは、売手と買手の間で事業計画などの将来見通しの相違などにより、希望譲渡対価の不一致が生じた場合によく検討されるため、スタートアップと大企業間のM&Aにおいては、頻繁に検討される傾向があります。

つまり、アーンアウトは、100%買収(売却)時に、バリュエーションのギャップを埋める手法の一つとも言えますので、上述①のステップアップ買収(売却)と経営目線での目的は似た形で、活用が択一的に並行検討されることがあります。

ただ、法的な構成と論点、会計上の処理、税務面の論点等は異なるにもかかわらず、混同されやすいという意味でも要注意です。

(スタートアップ、上場企業の経営者などの間での専門家抜きでの会話や交渉の中では、上述①ステップアップ買収と②アーンアウトの単語の意味を、お互いに理解や認識に若干ズレがあるまま話が進んでしまうことはよくあります。)

アーンアウトを活用したスタートアップM&Aの実際の事例は下記です。

・コインチェック(マネックス)

・3ミニッツ(グリー)

・MEJ(ユーグレナ)

先日とあるスタートアップ・イベントにおいて、スタートアップM&A売却をした起業家の間で、アーンアウトが上手くワークした事例が少ない気がする、という意見がありました。以前からもそうした意見はありますが、他方で実際に上手くワークしている事例もあります。

実際にアーンアウトがワークしない、もしくは、弊害が出てしまう事例においては、いくつか理由があることが多いですが、よくあるのは経済的な損得の駆け引きが買収後も続いてしまいがち、という状況です。

どういうことかというと、仮に2年後のEBITDAや純利益を基準に追加的な対価を支払うアーンアウト条件の場合、買い手・売り手それぞれに以下のよう経済的インセンティブが働く懸念とそれを巡って駆け引きしてしまうリスクがあります。

【買い手】

買収後のスタートアップ(つまり子会社)の2年後のEBITDAや純利益が高くならないような影響力(親会社へのグループのブランド使用含めたロイヤルティや本社費を重くするとか、親会社から給与の高い人材を子会社に出向させて子会社に負担させるなど)を働かせる可能性があります。

これは単にセコイとか嫌がらせとか次元の低い話ではないとしても、親会社によるブランドや営業協力などで買収したスタートアップの企業価値が上がったことによってスタートアップの売主だけがそのメリットを享受することは違和感がある(計算できる場合はその影響を差し引くべき)、といった考えが背景にあることが多いです。

【売り手】

2年後のEBITDAや純利益の目標、といったアーンアウト条項でした条件の達成をハックしたり優先し、他の事業にとっての本当に重要なKPIが買収後に出てきた場合にその優先順位を上げにくい、などの状況があり得ます。

ただ、売り手側の起業家の懸念としては、買収後は、最終的な経営の意思決定権は親会社が握るため、日頃の経営は任せる場合でも介入しようとすればできる、という状況であることから、最終的には何をしても親会社主導で決められてしまうのではないか、という不安はどうしても残るはずです。

そうした観点からは、アーンアウト条項が影響する業績指標の設定の交渉においても、親会社が子会社の費用面を支配・コントロールしやすいという前提を考慮して、スタートアップ起業家側は売上高やARRなどの自分の努力で達成しやすい指標を設定しようとしたり、EBITDAや純利益を設定する場合も親会社の本社費は除く、といった条件を交渉する傾向があります。

なお、アーンアウトがワークしたと思われる成功事例については、公表されたベースでは、コインチェックの事例が目立っています。

マネックスが2019年に36億円で買収したコインチェックは、2022年4月のIRによると、アーンアウト・スキームでしたので、買収後の業績に応じて追加で38億円を支払ったようですので、合計で74億円で買収したことになります。

元々、事件が起きた直後にM&A売却せざるを得なかった、という特殊事情はありますが、その後、スタートアップM&A後に業績が大きく向上し、アーンアウトで追加で支払われた対価が大きかったこと、かつ、そうした対価を大きく上回るグループ全体の経営数値への貢献が大きいことがマネックスのIR資料等で開示されています。

(↓その他、コインチェックに関するアーンアウトについての会計処理のご参考)

https://kabuyoho.jp/discloseDetail?rid=20210426400434&pid=140120210426400434

次回記事はこちらです。

▶︎株式会社ファイナンス・プロデュース

「社会を変える事業を創るためのファイナンスをプロデュースする。」というミッションのもと、ドリームインキュベータから新規事業カーブアウト・MBO(マネジメント・バイアウト)を実行して誕生した、スタートアップ起業家専門の投資銀行事業を行う会社です。

特に、日本のスタートアップ業界のボトルネックとも言える、" スタートアップM&Aの規模化と質の向上 "を中核テーマとして、主にシリーズB以降等のグロース・ステージのスタートアップ起業家側のセルサイドFA(Financial Adviser)としてのM&A助言や、大型IPOに向けた資本政策・資金調達の助言事業を展開しております。

Twitterはこちら

この記事が気に入ったらサポートをしてみませんか?