米国株師匠🍅アウトライヤー寄稿125

米国株の師匠🍅アウトライヤー様からの寄稿🍅第125回を全文無料で皆さまにお届けします。

第124回から続く

サマリー(要約)~

売りの勢いが加速する局面を待っています。

これまでに何度か述べましたが、S&P500で、3,950を下に割った状態で引ける日をまず見る事。これは、日中のザラ場で3950を割ったけど、引けは、また戻って、3950以上で引けたという今日のような日(3月1日水曜日アメリカの引け)を意味するものではありません。文字通り、3950を下に割って引けた状態の日をまず見る事を意味しています。以前に、3950から3935、逆指値してでも売りたいところと述べました。3950を下に切って、次の意識点3943と3939、3939も下に切って、この3935~このあたりを起点にしたいと考えています。

”売り増し”の機会だと思っているんですね。慎重に、経済指標を意識しながら、3935あたりから、そこから戻れば、その戻りを売る、ですとか、そこから、先を見て、慎重に売り下がるですとか。

ここでこう申しておりますのは、僕の場合は、まず、初動のガツ~ン、があって、それとの兼ね合いがあって、こう申しております。

S&P500とNYダウにつきましては、本日、後述させて頂きます。

企業業績・利益の下方修正をマーケットが当然、意識すればするほど、同時に、FRBのPIVOT(政策転換)(今年後半での利下げなど)をマーケットは意識しているはずなのですが。今年後半での利下げの可能性が極めて低くなったと僕は思っております。

企業業績・利益の下方修正は目の前に出始めてきているけれど、当面PIVOT(政策転換)については、かつてのマーケットの希望的観測(wishful thinking)や思い込みほど期待できない、PIVOT(政策転換)があるんだとマーケットがさほど思い込めないとなりますと、マーケットのジレンマ、まあ、マーケットは下がるだろうなと、僕は思っているわけです。

説明~

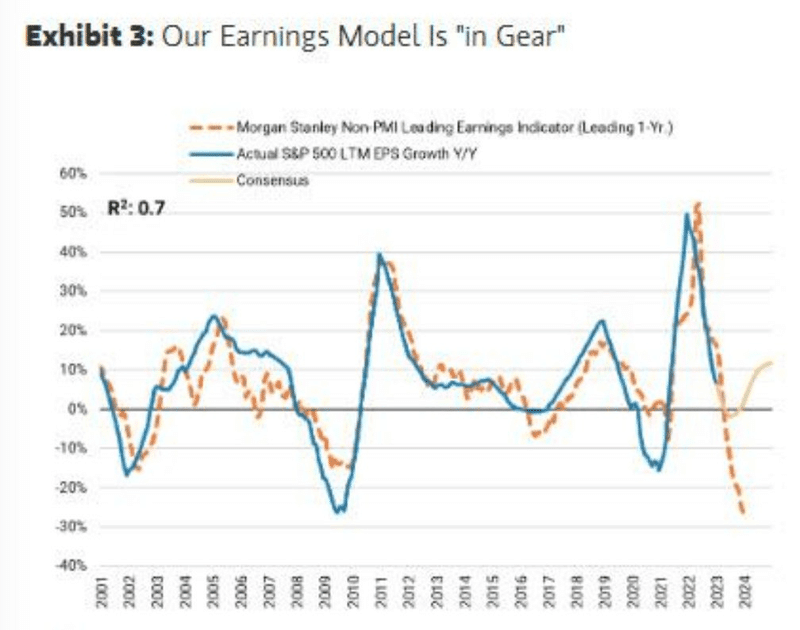

本日は、もちろん、以前にも引用させて頂いた事のある、なじみ深い、モルガンスタンレーさんからのチャートをまずご覧になって見てください。

Markets & Mayhemさんがシェアしてくださったツィートとチャートです。

Morgan Stanley model suggests S&P 500 earnings have quite a bit further to fall pic.twitter.com/8yuVUF3ZeW

— Markets & Mayhem (@Mayhem4Markets) February 28, 2023

引用~「モルガン・スタンレーのモデルによると、S&P500の収益がさらにかなり低下する可能性がある事が示唆されています」

チャート上

・オレンジ系色の太い点線~モルガンスタンレーの非購買担当者景気先行収益指標(Non PMI: Purchasing Managers' Index )

・ブルーの太字の線~実際の過去12か月のS&P500の1株当たり利益成長率(前年比)

・薄い黄色の太字の線~コンセンサス

過去の寄稿で、何回か引用しましたが。

モルガン・スタンレーのチーフ・ストラテジスト、マイケル・ウィルソンさんが持つ数字の中で、僕がこの寄稿で過去に引用させて頂きましたのは、次の2つ。

・2023年のS&P500の1株当たり利益=$195(マイルドな企業収益・利益のリセッション時の数字かなあと推察致しております)

・2023年のS&P500の1株当たり利益=$180(マイルドではない、深い企業収益・利益のリセッション時の数字かなあと推察致しております)

いや、まず、このチャート見るたびに、僕が感じますのは、この数字のイメージが僕には伝わりますぅ~という事がまず一番で。

いやもちろん、僕は、これらウィルソン氏の2つの数字をこの寄稿で引用させて頂いてはおりますが、僕が、自分からの説明に際して、使用している数字は、2023年のS&P500の1株当たり利益が元々の予想$224から5%マイナスになったらという事をまずは前提において、よりマイルドな数字から始めるという主旨で、$213を使用させて頂いております。

$213 x 16x(倍)=3408、ニューヨークダウで、28,286。

まずはここから。その後、徐々に段階を経て、ウィルソン氏の数字へ行きつくというニュアンスです。

それで、次に感じるのは、コンセンサス(チャート上の薄い黄色の太線)とかけ離れていますね、と思うわけですね。コンセンサス、これはもう、僕の目から見ても、楽観的過ぎます。

僕は、これまで、この寄稿で、【僕は、10月が底だったとは思っていません。10月の底を下に抜ける日が来るのだろうと考えています。】と述べてきました。

10月の安値が、「今後より高くなって行くであろうターミナルレート(金利の最高到達点)、より長くなるかもしれない、引き上げた金利をその高い水準で維持するその期間、そして、企業収益・利益の不調」を反映している、それらを、全部含み、織り込んでいる、それらをサポートしきれていると言える”安値”だとは思っていないんですね。

もう何度も述べましたが、企業収益・利益の不調って、”先ごろは始まったばっかりだ”という認識です。

これが、2023年を通して、そして、”少なくとも”2024年前半くらいまでは継続し、影響する事であると考えています。

昨年の第4四半期、そして、今この第1四半期、この第1四半期の決算発表が、この春先から。そして、第2四半期へと。”まだ始まったばっかり”という認識です。

だから、この第1四半期の決算発表が、この春先からなので、それゆえに、昨日再度、モルガンスタンレーのチーフ・ストラテジスト、マイケル・ウィルソンさんのブルームバーグ記事を引用させて頂きました上で、

「株式市場は1か月前にこれを認識し下落する傾向があるが、今回のサイクルはこのパターンに完全に当てはまる」と(氏は)指摘した。~というこの箇所を、強調させて頂きました。

昨年2022年のテーマが、インフレ、インフレ抑制。もちろん今年もこれは引き続きテーマなのですが、今年の大きなテーマは、Earnings Recession(企業収益・利益のリセッション)。

この寄稿で述べてきました通り、

株にとって、大事な事は、「インフレ、金利、企業業績」。

これらを、マーケットは、その都度、その状況に応じて、織り込む必要があるわけです。今回、これらを、段階的に、マーケットは織り込んで行かざるを得ないと考えています。

4か月に1回ずつ安値を付けている

このベアマーケット(弱気相場)では、4か月に1回ずつ安値を付けている事になるという事を、引用からのコメントとして、過去の寄稿で複数回述べさせて頂きました。

それで、この2月に安値を付けるのかなあと思って見ていましたが、つけていません。1月効果もあっての事かとも推察致してはおりますが。

だから今、「今後より高くなって行くであろうターミナルレート(金利の最高到達点)、より長くなるかもしれない、引き上げた金利をその高い水準で維持するその期間、そして、企業収益・利益の不調」を、織り込み始めて行く中で、2月からは後ずれしてでも、その安値を付ける局面が来るであろう、その可能性が極めて高い、そうならざるを得ないだろう、と、僕は思っています。

それで、今度は、「今後より高くなって行くであろうターミナルレート(金利の最高到達点)、より長くなるかもしれない、引き上げた金利をその高い水準で維持するその期間、そして、企業収益・利益の不調」、これだけの様々な事を織り込むわけですから、それを織り込み、いったん安値を付けたら、そこから、V字ではなくて、一時、一定期間、L字になるのではないかとさえ思っているんですね。あとは、それらが、実体経済で誘発するハードランディング(米経済・景気の急減速)との兼ね合いで、どうなるかですね。

この時に僕が、頭に入れている大切な事は、

これは、昨年過去のスペースで口頭でも述べましたが、以下です。

「FRBの最初の利上げ(現在で言うなら2022年の3月)から、15か月後に企業利益はピークを打ち、通常21か月間(1年と8か月)くらい回復しません。株価は、最初の利上げから約2年後、その時の決算発表のタイミングからさかのぼって、決算発表の6か月前頃、回復します。それで言うなら、(回復時期として)気を付けて見る時は、2023年の7月~9月ごろとか。重要そうかなと。来年(2023年)前半に要注意を置いた後。」

それで、過去のスペースについて述べた2023年11月の金利引き下げについては、極めて、極めてその可能性が低くなったと、今考えています。極めて、極めてその可能性が低くなった箇所は11月の利下げです~こちらは過去のスペースからのです~「平均的なFRBの引き締めサイクルは、開始した時から17か月後に終了します。これで見ると、市場は2023年11月に最初の金利引き下げを予想。ちょうど、2022年の3月から17か月後くらいなんですね。2023年の11月が。典型的なサイクルなんてものはありません。データをとった過去の世紀も含めての全ての引き締めサイクルの平均は、通常、収益が最後に低下する事を示しているわけです。」(この「」部分は、昨年のスペースからです)

去年の過去のスペースから~ここの「」部分も去年のスペースからです~この箇所につきましては、この通りに今も思っております。~「それで、収益がこれまでのところ持ちこたえているという事実から2023年もそれが続くかどうかどうかについては、まあ、2023年も収益が持ちこたえて、今ウォール街が予想してる通り推移したら、以前の寄稿時に明示しましたが、今年(2022年)3月から最速の引き締めペースで、3月25、5月50、で、6,7,9,11月~75x4回、今回12月50ベーシスと来て、これ最速ペースで引き締めしていて、そのインパクトかなり大きいと思っていますから、ものすごいびっくりするわ~、そんなことあるの、くらいの話で思っているので、その部分をこれまでの寄稿やスペースで述べているわけです。」~この昨年のスペースで述べました箇所については、考えや思いは何も変わっていませんが、いよいよ、それを織り込み始める時が、来た。

「じわ~、じわ~っと、そしてそれから突然に」という具合でかなあと、今、そう思っております。ですから、このフレーズ「じわ~、じわ~っと、そしてそれから突然に」を、昨今、この寄稿で、事あるごとに多用させて頂いております。

【上記と全く別の例を、あくまで対比目的のためだけに、ここで例示しますと。

(これらは、僕の意見ではありません)

・2023年のS&P500の1株当たり利益$224

・2024年のS&P500の1株当たり利益$246(”少なくとも”10%増益)

PE Multiple(株価収益率倍数)”少なくとも”20x(倍)、でもまあ、22x(倍)が妥当。

$224 x 20x(倍)=S&P500で4,480、NYダウで、37,184。

$224 x 22x(倍)=S&P500で4928、NYダウで、40,902。

このケースでは、最速のペースで金利を引き上げ続けて来た、現在も金利を引き上げ続けている、その局面で、PEのE(Earnings)は伸びるんだ、バリュエーションはさらに拡大するんだという事になります。僕には、illogic(イロジック)~そのロジック(論理)につじつま、整合性があるようには見えません。

強気をおっしゃる方々は、Corporate resilience(コーポレート・レジリィエンス)(企業の強靭性、復活力、回復力、弾性)をこれまで事あるごとに強調されてこられましたし、同時にEconomic Resilience(エコノミック・レジリィエンス)(米経済の強靭性、復活力、回復力、弾性)についても強調されてて来られました。

そして、「私達には、チーム・ソフトランディングがついているから大丈夫だ。流動性は、その都度、直接及び間接的な資金注入を通して供給されるから、問題ないのだ。」】

この寄稿でこれまでに取り上げさせて頂いているような経済指標や指数が、上記【】内の事をサポートし、示唆しているとは僕には思えません。上記【】内は、僕の意見では全く持ってありません。あくまで、対比として見る目的のためだけに、ここで例示させて頂いただけです。この点、どうぞ、誤解なきようお願い申し上げます。

さて、アメリカの一般社会におきまして、

"friggin judgemental"という言葉があります。

ひどく、すぐに決めつけて批判するような~もしくは~よく知らないで自分の価値基準だけですぐにひどく批判するような~と言うニュアンスの言葉です。

僕の認識では、これ(ひどく、すぐに決めつけてしまう、それが批判につながる事が、いたって好まれないこと、嫌われること)はアメリカ文化の中に根付いていることであると思っています。金融界でも、法曹界でも、はたまた、その他でも、そんなイメージを機会あるごとに持つことがあります。

以前にこの寄稿で、すごく大事な事なので引用させて頂きました。

"Thinking is Difficult, That's Why Most People Judge"

(思考することは難しい。だから、ほとんどの人々は、判断して決めつけるのだ)

一般的に、このクォート、よく引用として、使用されます。

これは、僕の場合の経験からと申し上げた方がよろしいのかもしれませんが、ニューヨークのトレーディングフロアー、会議室、会合、その他、同様に、ロンドンでも、東京でも、なにかしら、(明確な)暗黙の了解として、「決めつけて話すのは、止めた方が良い」という文化が顕著に、そこに、あったと思います。決めつけて話すと、即座に、嫌がられる、うとまれるという。

その意見や考え、見立てにどれほど絶大な自信があっても、「決めつけて話す表現方法はとらない方が良い」という。

かつての仕事柄、そう決めつけてしまう人達は、実のところ、職場で信頼を失いがちだった事も、まぎれもない事実だったと記憶してもいます。

ゆえに、それが今でも身に刷り込まれていて、(Old habits die hard.(古い習慣はなかなか消えない、なおらない)というところが僕の場合あるのは事実です。

ですから、「○○はありえない」ですとか「○○は絶対ない」という、言い切ってしまう形式や表現は、僕の知る限り、自分の周囲では、国を問わず、容易に使用されていた例という事にほとんどなじみがありません。これは正直な思いです。

代わりに、可能性が低い、ですとか、可能性が高いですとかの表現がよく使われていましたし、使われています。

まず、これに当てはめますと、この場合、現時点で、僕は上記【】内(あくまで対比目的のためだけの例示)の可能性は極めて低いと考えております。また、上記【】内(あくまで対比目的のためだけの例示)を、自分の見立てに当てはめますと、マーケットですから、自分の見立てとは逆に行った場合、自分はどうなったら、ゲームオーバー、負けを認める事にいったんなるのかにつきまして、第111回寄稿で、明示させて頂きました。

現実社会においても、この寄稿においても、僕の場合は、これについては、僕はこう思います。と自分の私見、意見として述べる、ですとか、この可能性が高い、可能性が極めて高いと思います、可能性が低い、可能性が極めて低いと思います、という表現方法を用いています。この寄稿においては、自分の意見、自分が述べたいところを強調する形で、寄稿させて頂いております。

金融界という場所で、その仕事の大事な要素に、リスク・マネジメントという事があります。従いまして、意見や考えの表現方法においても、そのお立場、お立場で、リスク・マネジメントという事が意識されていたのではないかと思ったりしております。

話しは全く変わります。

本日は、ここで、この寄稿におきます、NYダウの数字とS&P500の数字についてご説明させて頂きます。

2月28日火曜日のマーケット、引けを見ますと。

NYダウ~32,656

S&P500~3,970

3月1日水曜日のマーケット、引けを見ますと。

NYダウ~32,661

S&P500~3,951

それで、僕は、こう述べてきました。

【S&P500で、3,950、NYダウで、32,785を下に割った状態で引ける日をまず見る事。そして、その後。ここから、出て来る下落トレンドは、その後、時間の経過と伴に、じわ~っと、今後起こり得る、Earnings Recession(企業収益・利益のリセッション)を織り込み始めるために、政策金利(フェデラルファンドレート)、そのターミナル・レートの話がいつの間にか企業業績・企業利益の話に徐々にすり替わって行く、それを織り込み始める局面かなあ、とイメージしています。】

上記の【】部分で言うなら、2月28日火曜日の引けで、NYダウは、32,785ドルを割った状態です。しかしながら、S&P500は、引け値ベースで、3月1日水曜日も、3,950ドルを割っていません。

ここでひとつ、この寄稿を読んでくださる皆さまにお詫びでもあり、説明させて頂きたい事があります。

アメリカ株投資という事に的を絞りました場合においては、皆さまの中には、ダウ先物やナスダック100を中心にご覧になっておられる皆さまも多くいらっしゃるのではないかと推察申し上げます。

S&P500を先に見てしまう傾向や習性

NYダウとS&P500につきまして、両方とも大事なインデックスです。

どうしても、昔から、ニューヨークのトレーディングフロアーなどで、アメリカ株を見ます際におきましては、S&P500を先に見てしまう傾向や習性が僕には顕著にあります。

この寄稿でも、S&P500の今年年末のウォール街各社予想は?ですとか、2023年のS&P500の1株当たり利益は?ですとか、S&P500のバリューエーションは?ですとか。はたまた、アメリカのほとんどの機関投資家さんのベンチマークはS&P500で、ですとか。さらに、「*S&Pコンポジットインデックス~S&P 500、S&P 400、S&P 600のすべての株式が含まれています。俗に、S&P1500 と呼ばれる指数です。この指数は、米国株式の時価総額の約90%をカバーしています。」ですとか。

コーポ―レート・アメリカ、それすなわち、S&P500みたいな、強いイメージです。

ゆえに、S&P500を中心にした、表現を、何のてらいもなく、この寄稿時の最初から今日まで、使用させて頂いてきました。

そして、NYダウについては、divisor(除数)(NYダウの数字÷S&P500の数字)、このdivisor(除数)を使用して、S&P500の数字にこの除数を掛けて、NYダウの数字をはじき出すという具合です。

もちろん、報道などで、昨日のニューヨーク市場は。という事で、NYダウの数字が述べられる事に何ら不思議はございません。その通りでございます。

ただ、どうしても、アメリカで、アメリカ株、その現場で、となりますと、S&P500にまつわる1株当たり利益ですとか、その他諸々、S&P500で云々となる事、これも、傾向や習性として、事実でございます。僕の場合、Old habits die hard.(古くからの習慣はなかなかなおらない)というところが事実でございます。

S&P500で、まず見て、ダウに換算する

ですので、この寄稿でも、S&P500で、まず見て、ダウに換算するという考え方で寄稿させて頂いております。申し上げるまでもなく、NYダウ(加算平均)のチャート、S&P500(加重平均)のチャート、チャートはそれぞれ異なります。もちろん、チャートにつきましては、両方見ています。

ただ、この寄稿では、S&P500で考え、そして、その後、ダウに換算して、ダウを見る。アメリカ株式の現状、というスタイルでございます。

この点、どうぞ、ご了承頂けますよう、お願い申し上げます。

ここから、見ますと、2月28日火曜日引けの時点で、NYダウは、僕が揚げました数字32,785ドルをすでに割って引けております。しかしながら、S&P500は、僕が掲げました数字、3,950ドルを割っていません。

思考の前提として、僕の場合はと申しましょうか、それとも、アメリカの多くでは、もしくは一部では、と申しましょうか。どう申し上げるのが適切か迷いますが、いずれにしましても、僕の場合は、S&P500の方の数字を先に見させて頂いております。それは、1株当たり利益につきましても、バリューエーションにつきましても、また、その他、インデックスの対比チャート等々にしましても、S&P500を中心に、使用、対比されることも、一般的によくままあるからでございます。

NYダウは、僕が揚げました数字32,785ドルをすでに割って引けております。しかしながら、S&P500は、引けで見た時、僕が掲げました数字3,950、2月28日火曜日および3月1日水曜日両時点で、3,950ドルを割っていません。ダウ、S&P500のどっちを先に見て、行動に移すのかという事につきましては、S&P500の数字を見て、S&P500の数字発で、行動に移すと僕は考えております。僕個人が、そこを割ったらと考えて来た、3950や3935ドルレベルでは、逆指値してでも、売りたいと申し上げておりました数字です。アウトライヤーの場合は、S&P500の数字から、ダウは、除数を使用して換算している、と、アウトライヤーの場合は、S&P500を基準に行動と、ご理解頂けましたら幸甚でございます。どうぞよろしくお願い致します。

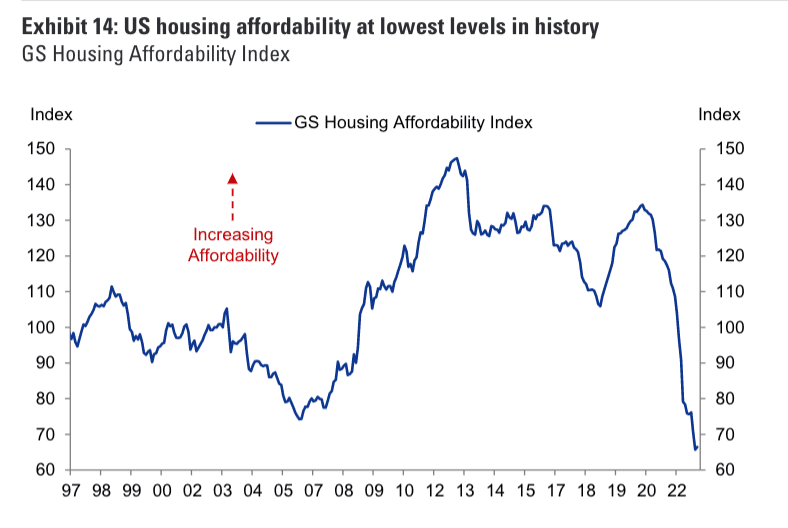

消費者の実生活に金利引き上げの影響が顕著に出ている

Lance Lambertさんがシェアしてくださったツィートとチャートです。

引用~「ゴールドマン・サックスによりますと、米国の住宅取得能力(指数)、史上最低レベルです」

Goldman Sachs: "US housing affordability at lowest levels in history" pic.twitter.com/8q1WT5lBju

— Lance Lambert (@NewsLambert) February 28, 2023

Housing Affordability Index(住宅取得能力指数)~家計の住宅を取得(購入)する能力を示す指数

本日は、Lance Lambertさんがシェアしてくださったツィートとチャートを引用させて頂きましたが、これ結構、様々な方が、様々な形で、触れていることなんですね。どうしてもっと、この指数に焦点があたらないのか、ですとか、この状況は非常にまずいのではないかとか。昨日の自由裁量所得と負債支払いのチャートもそうですし、本日のこのチャートもそうですけど、米消費者の実生活に金利引き上げの影響が顕著に出ている事は紛れもない事実ですね。

第119回の寄稿で引用した、このフォーチュン誌のLance Lambertさんがシェアしてくださったツィートを思い出しています。~引用~【FRBは、(1月31日と2月1日のFOMC議事要旨の中で特筆すべき点として)「(居住用および商業用不動産両方とも)不動産価格の大幅な下落の可能性」は「通常よりも大きい」と述べています】

The Fed says that “the potential for large declines in property prices” is “greater than usual” pic.twitter.com/CWqrvaOzKC

— Lance Lambert (@NewsLambert) February 22, 2023

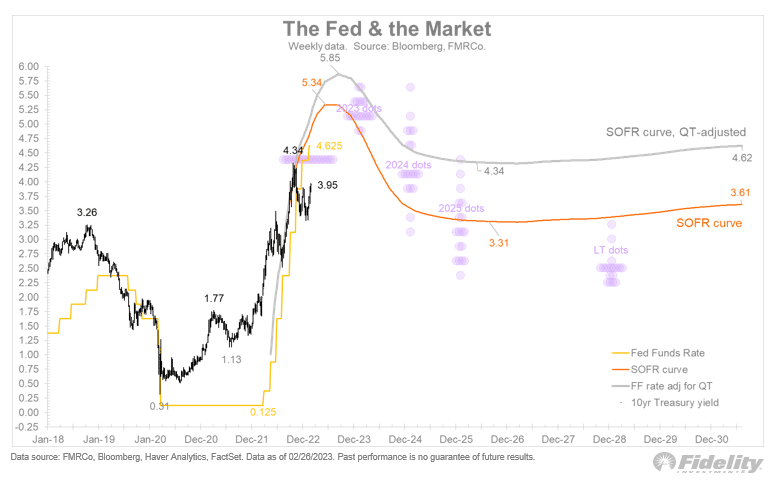

こちらは、ジュリエン・ティマーさんがシェアしてくださったツィートとチャートです。

Remember that imminent Fed pivot? Instead, could we see a 6% terminal rate? Perhaps we are already at 6% if we count the effects from quantitative tightening, which is worth about 100 bps of rate hikes. pic.twitter.com/DvedC4rDtc

— Jurrien Timmer (@TimmerFidelity) February 28, 2023

ティマーさんがおっしゃるには~引用「QT(量的引き締め・FRBのバランスシート縮小)効果が100ベーシスポイント、1%の金利引き上げ効果に相当するとして換算すると、おそらく、ターミナルレート(金利の最高到達点)はすでに6%に達していますね」

この試算そのものはリーズナブル(合理的、理にかなった)試算ですね。かつて、この寄稿で引用しましたテイラー・ルールに基づくと、政策金利(フェデラルファンドレート)は、まさに今、9.13%であるべきだという議論につきましては、それはそれで、別途、頭に入れてはいます。

*テイラー・ルールとは~引用先:出所:野村證券~引用~「米経済学者のテイラー氏が1993年に提唱した、中央銀行が誘導する政策金利の適正値をマクロ経済の指標により定める関係式。この式に基づく政策金利は、現在のインフレ率が目標インフレ率を上回るほど、また、実質国内総生産(GDP)成長率が潜在GDP成長率(その差を需給ギャップと呼ぶ)を上回るほど引き上げられ、反対にそれぞれの値が下回るほど引き下げられることになる。」「米国の実際の政策金利との一定の整合性もあり、各国の金融政策決定過程で参考にする代表的ルール(拠り所)の一つとされるが、この関係式で決まる政策金利の妥当性については学術的な議論もある。」

この寄稿で、引用させて頂いているツィートやチャートは、僕個人が、「ああ、これ大事だなあ。とか、これわかりやすいなあ」と思う内容のものを引用させて頂いております。

世の中には、説明、能書き、様々に、たくさんございますが。

Market Sentiment(いわゆる、市場心理、投資家心理)というところで、2月15日水曜日までベアマーケットラリーしていた頃って、悪いニュースだろうがなんだろうが、そんな事お構いなしで、良い風に解釈。パーティ、っていう感じだったんですけど。それでまあ、インフレが、どうちゃら、なにが、かんちゃら、関係なく、強気派にとっては、「トレンドラインこそが大切なのだ」、という、皮肉めいていながら的を得た引用を用いたりしていました。

2月16日木曜日以降、ここにきて、良いニュースも、悪く解釈するというか、そんな風に変わってきている印象はやはり多分にありますね。そう感じています。説明や能書きよりも、マーケットと言う観点からは、こういう市場心理、投資家心理の方が大切なんじゃないの、とは、個人的に思ったりしております。

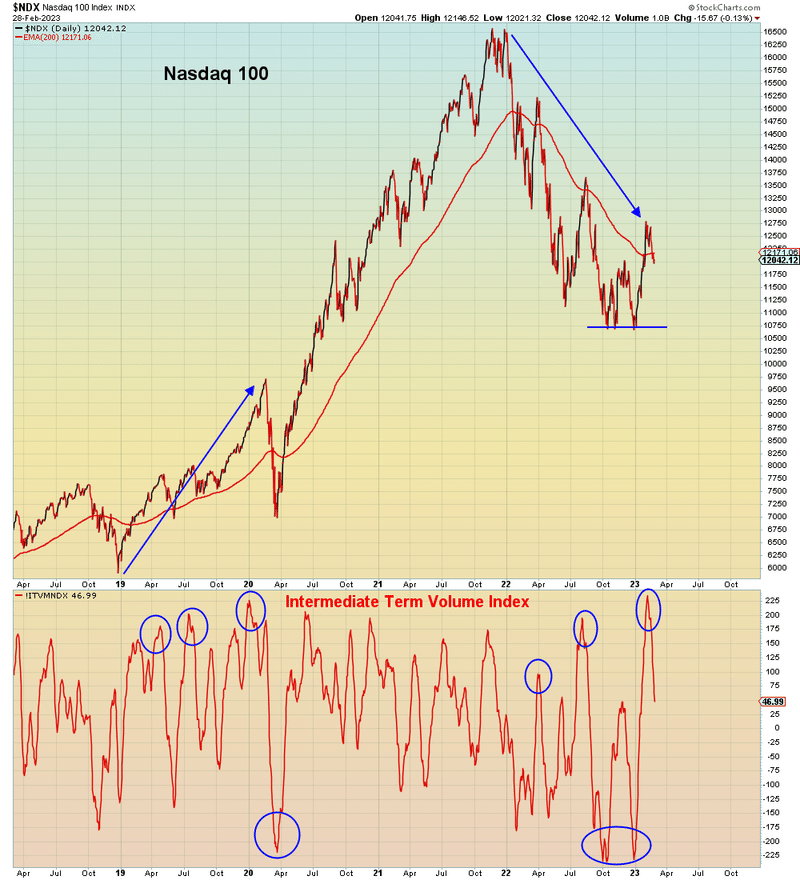

こちらは、MAC10さんがシェアしてくださったツィートとチャートです。

どうも、僕個人が、この寄稿でこれまで述べ続けて参りました通り、(ナスダックも)ナスダック100に対しても、ずっと警戒感を持ち続けて来ておりますものですから、ここで、MAC10さんがシェアしてくださったツィートとチャートを引用させて頂きます。

Bulls, when you say it can't happen again, do you mean March 2020 or October and December 2022?

— Mac10 (@SuburbanDrone) March 1, 2023

Because any of those will bring panic dislocation. pic.twitter.com/lYhdUzAbqm

第126回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。