経営実務のための会計(9):日本企業の実態とこれから

これまで、企業実務家の立場から各種経営管理/管理会計制度について、感じたこと・考えたことをつらつらと書いてきましたが、今回は実際の日本企業への導入実態や新しい考え方についてご紹介したいと思います。

日本企業における管理会計導入の実態

幸運にも少し前に、日本大学商学部 川野 克典教授の講話を直接、お聞きする機会がありました。

「日本企業の管理会計・原価計算は今なお停滞が続いている」そして、経理部門の「いまだに財務会計を優位性に置く考え方に問題がある」「いまこそ経理・財務部門の変革を促したい」という先生の熱い思いを、丹念な実証調査研究をベースにお話頂きました。

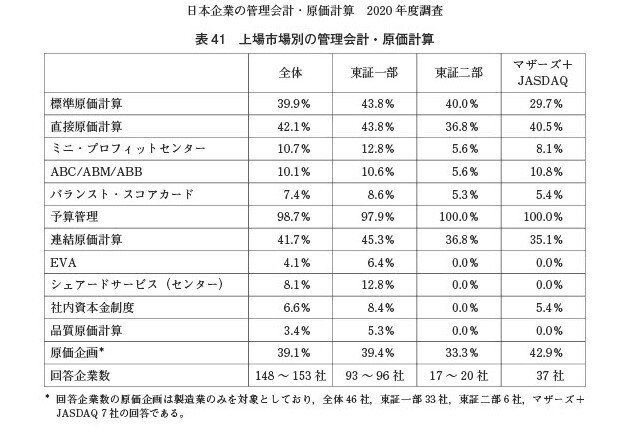

詳しくは先生の著書をぜひご覧頂きたいのですが、会計事務所やコンサルティング会社、先進導入企業がこれまで様々な管理手法を唱えてきた割には、日本企業における実際の導入や定着はそれほど拡まっていないというのが実態のようです。

経営管理や業務管理の立場から管理会計制度を学ぶと必ず出てくる

ABC (Activity Based Costing)やBSC(Balanced Score Card)は

10%前後、標準原価計算や直接原価計算も40%ていどの導入比率

になっています。

結局は上場企業の多くは売上高や営業利益など伝統的なP/L上の財務数値の管理にのみ縛られているのが実態のようです。

川野先生のおっしゃるように、日本企業では『「レレバンス・ロスト」は今なお続いている』のではないでしょうか?

ESG経営数値化に向けた別アプローチ

また、前回まで6回続けて書いてきた「ESG経営」においても、数値化の点で別のアプローチがあることを最近、知りました。

こちらは2年ほど前に出版された書籍ですが、企業は多くの利益を上げ続けるべきという呪縛から、CSR費用や社員・積極投資も負担してこそ企業価値があるという発想の転換を促すディスクロージャー手法です。

ひとつめは現在、インドで導入されている制度のようですが、

利益最大化経営の動機の源泉でもある損益計算書(PL)に工夫をこらし、

CSR費用の開示をすることで、株主のみならずステークホルダーや社会に対する付加価値の適正分配を促進《ナッジ》する新しい経営・経済モデルになりうるのではないか?と紹介しています。

言われてみれば、確かに決算数値のディスクロージャー時に「貴社の社会的貢献は素晴らしい。それを一行(One Additional Line)で開示してください」と単に求めているにすぎないのですが、非財務指標を細かく開示するよりもわかりやすいと思います。

これにより、企業のSDGsに向けた活動やESG投資における利益との相反関係が解消され、創出する利益の大きさに比してCSRが単なる企業のPR活動の一環に過ぎないのか、本気で投資しているのかが一目瞭然となる感じがします。

インド政府の試みはウォーク資本主義に書かれているようなESG経営が企業のイメージ戦略に陥らない点で注目に値する手法かと思います。

そして、本書の著者 早稲田大学商学学術院、Oxford Institutional Mechanism Designのスズキ・トモ教授では日本企業に向けて

「トリプルライン・アカウンティング」の導入を新たに提案しています。

アンダーラインに①従業員②役員③事業再投資を優先した「付加価値分配計算書(DS:Distribution Statement)」の開示を求めていくことで、政府や産業界が主張する「新しい資本主義」に近づける(ナッジできる)のではないか?というのが本書の主張です。

ちょうど、今年の春闘が大手各社の大幅賃上げで妥結したところですが、

日本企業は失われた30年を回復すべく、これまでROE向上や株価対策に力を入れてきましたが、その中で見過ごしてきた従業員への還元や先行投資(イノベーション投資)を「置いてきぼり」にしてきた感は否めません。

著者が記しているように

『日本全体のサステナビリティを維持しようとする立場からは、これ以上投資家保護(例えば四半期決算開示の維持や国際会計基準の推進)を推進する政策は時代錯誤であろう』は私も同感です。

この記事が気に入ったらサポートをしてみませんか?