サンドラッグの23年3月期本決算を分析

ドラッグストア大手のサンドラッグは、5月15日に23年3月期本決算を発表しました。どんな業績だったのか、今後の見通しも含めて分析していきます。

今期経常2%増で3期ぶり最高益へ

前期実績

会社予想を上振れして着地しました。

売 上6.4%増の6904億円

営業利益10%増の374億円

経常利益9.8%増の381億円

最終利益7.8%増の257億円

今期予想

合わせて今期の業績予想を開示しています。

3期ぶりに最高益を更新する見通しです。

売 上8.1%増の7465億円

営業利益2.5%増の384億円

経常利益2.3%増の390億円

最終利益2.3%増の263億円

また今期の年間配当を14円増配し、100円→114円にする方針を示しています。

店舗数拡大で増収増益、インバウンドも追い風

粗利改善で販管費増を吸収

まず損益計算書を見ていきます。

前期比で売上6.4%、売上総利益と営業利益は10%程度伸びていて、手堅い印象を持ちました。会社計画比で見ても売上は僅かに届きませんでしたが、他は計画を超過しています。

利益率と販管費率も見ます。

売上総利益率 24.1%→24.9%

販管費率 18.9%→19.5%

営業利益率 5.2%→5.4%

販管費率の増加を売上総利益率の改善で吸収しただけでなく、営業利益率の上昇にまで繋げています。特に電気代は他の小売業の決算を見る限り、1年前の1.5倍くらいに上がっているはずで、節電で使用量を抑えただけでは到底吸収しきれません。他のドラッグストアにも言えることですが、厳しい環境にあっても、粗利の改善とコスト管理で増益に繋げたのは見事と言うほかありません。

過去の推移を見ても原価率75%前後で常に一定であり、コスト管理の上手さを示しています。

風邪薬・花粉症関連が好調、化粧品は伸び悩み

次は商品カテゴリー別に見ていきます。サンドラッグはドラッグストア事業のほかディスカウントストア事業も運営しています。

伸び率を見ると、ドラッグストアは風邪薬・花粉症関連需要の増加が寄与したヘルスケアが+7%、ディスカウントストアはフーズの+7.8%が目につきます。フーズはドラッグストアも伸びていますが、これは前年に四国地盤のドラッグストア大屋を買収した影響です。一方でドラッグストアではインバウンド需要に回復の兆しはあったものの、ビューティー=化粧品は伸び悩んでいます。

ドラッグストアは安価な食品で客寄せして、粗利率の高い医薬品や化粧品をついでに買ってもらうことで利益を出すビジネスモデルです。サンドラッグはコスト管理が上手く、他社よりも販管費率が低く抑えられているとはいえ、食品ばかり伸びても利益は増えません。利益率の高いヘルスケアとビーティケアをどれくらい伸ばせるか今後も推移を見たいところです。

既存店売上高は上期マイナスも下期プラス

次は月次の推移を確認します。

上期 △0.5%

下期 +1.5%

通期 +0.5%

ドラッグストアでは4-6月がコロナ特需の反動減でマイナス、7月にプラスに浮上したものの上期はマイナス、10月からはインバウンドが再開したことで免税店の売上が復活したほか、12月に風邪薬の特需もあって下期は堅調に推移しました。ディスカウントストアは値上げ前駆け込み需要の反動減があった10月を除いて堅調でした。

新規出店は過去最高の98、閉店25、総店舗数は1380になりました。

ドラッグストアの店舗数は1000を超えましたが、1位のウエルシアは2751、2位のツルハは2584、3位のマツキヨココカラは3409と大差をつけられています。その理由の一つはM&Aで、ウエルシアやツルハがM&Aで店舗数を伸ばす一方で、サンドラッグはこれまでM&Aをあまり活用していませんでした。前期に四国地盤のドラッグストア大屋を買収したことは大きな変化で、店舗数拡大に力を入れていることを示しています。

今期は新規出店120、インバウンドも追い風で最高益更新へ

より重要なのは今期の見通しです。業績予想は保守的ですが、新規出店を120計画しており、前期以上に店舗数の拡大に力を入れる意気込みが伝わってきます。

さらに決算短信によると

・プライベートブランド商品の開発

・品揃えの充実

・IT・デジタル推進による仕組み作りに取り組み生産性向上

で競合他社をはじめ他業種との差別化を図るとしています。

サンドラッグが強みとするローコスト経営は、インフレの時代に有利に働くことが予想でき、どれだけ利益を伸ばせるか注目です。

さらに都市型店舗を多く持つことから、インバウンドが追い風に働きそうです。決算短信によると、前期はインバウンド需要の回復の兆しは見られたものの「コロナ禍前水準の約50%程度」に留まったとしていますが、逆に言えば伸び代はまだまだありそうです。

過去の売上と営業利益の推移を見ると、売上はほぼ右肩上がり、営業利益は消費増税の影響を受けた15年3月期と、巣篭もり特需の反動が見られた22年3月期を除けば目立った減益はなく、長期では順調に伸びています。

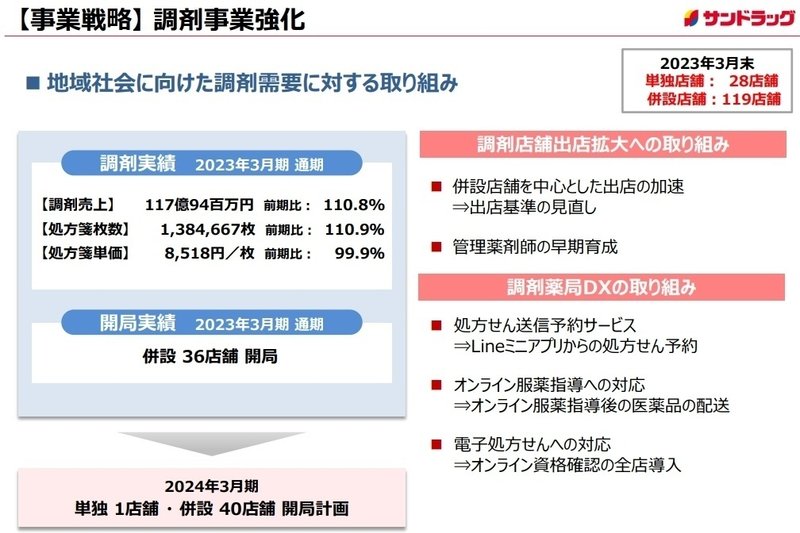

利益率が高い調剤の強化も大事なポイントです。前期は調剤薬局を36店舗開設し、単独店舗を含めて147店舗となりましたが、全体の15%程度に留まっています。今期は41店舗の開設を計画しています。

ウエルシアやツルハに比べて調剤薬局が少ないサンドラッグは出遅れています。一方で2022年の薬価改定で、調剤薬局300店舗以上を持つチェーンの薬価が引き下げられたことから、利益率では優位に立っています。

財務優良で株主還元にも積極的、22期連続増配へ

あまり知られていませんがサンドラッグは前期まで21期連続増配していて、連続増配期間では9位にランクインしています。

配当性向50%を目安に株主還元する方針で、DOE(自己資本配当率)や累進配当は導入していないものの、以下の理由から減配のリスクは小さいと言えます。

・20期以上増配が続いている

・過去の配当性向も概ね50%以内に収まる無理のない範囲

・生活必需品を扱う小売業であり業績が安定している

今期も14円増配する方針を示していて、22期連続増配とさらに増配記録が伸びる見通しです。

財務体質も磐石です。指標を見てみましょう。

自己資本比率 67.5%→65.5%

自己資本 2205億円→2362億円

利益剰余金 2151億円→2306億円

有利子負債 0

流動比率 181%

50%を超える自己資本比率、自己資本のほとんどが利益剰余金で、有利子負債はありません。流動比率も181%あり、財務体質は磐石です。

キャッシュフローを見ても営業CFが安定していて、フリーCFは13期連続でプラス、前期は88億円のプラス。そこから借入金の返済に72億円、配当金で100億円支出しても、現預金が800億円以上残り、キャッシュリッチな企業であることが分かります。

出店攻勢でさらなる成長へ、22期連続増配

サンドラッグの決算を分析すると、電気代高騰や人件費増といった厳しい環境にあっても、粗利の改善とコスト管理の上手さで手堅く増益に繋げていることが分かりました。M&Aも活用した積極出店で売上も順調に伸びていて、前期はインバウンド需要にも回復の兆しが見られました。

今期は新規出店120を計画し、インバウンドの追い風もあり3期ぶりに最高益を更新する見込みです。今後もM&Aも活用して店舗数を拡大していけば、成長余地はまだまだありそうです。

また株主還元にも積極的で、今期は14円増配して22期連続増配となる見通しを示しています。業績が安定していて、財務体質も磐石であることから、今後も安定的な増配が期待できそうです。

この記事が気に入ったらサポートをしてみませんか?