双日の決算から増配がない理由を分析

総合商社7位の双日は、5月2日に23年3月期の本決算を発表しました。どんな内容だったのか、今後の見通しも含めて分析していきます。

今期最終は15%減益へ

前期実績

ほぼ会社計画通りの着地になりました。23年3月期は売上18%増の2兆4798億円、最終利益35.1%増の1112億円、2期連続で最高益を更新しました。

今期予想

同時に今期の業績予想を開示しています。今期の最終利益は14.6%減の950億円に落ち込む見通しです。年間配当130円は据え置いています。減益予想そのものはIFISコンセンサスとほぼ同水準であり、市場が想定していた通りという印象です。しかし、増配がなかったのを市場が好感しなかったのか、決算発表直後の株価は下方向に反応しました。

石炭市況に支えられて純利益1000億円超え

利益の半分以上を金属事業で稼いでいる

ここからはどの事業でどれくらい稼いだのか見ていきます。双日には8つのセグメントがあります。このうち最も多くの利益を稼ぎ出しているのが金属・資源・リサイクルセグメントで、純利益は341億円→627億円に倍増しました。これだけの利益を出せた要因は、石炭価格の上昇と鉄鋼事業の増益です。

化学も市況上昇などで126億円→185億円と貢献しています。他のセグメントはどうでしょうか? 双日が次なる収益の柱として期待するインフラ・ヘルスケアは9億円増益の75億円。他の商社では好調に推移している自動車は販管費の増加などが響いて10億円減益の60億円、生活産業・アグリビジネスは肥料価格上昇も木材価格下落が影響し、横ばいの64億円とあまり貢献できていません。リテール・コンシューマーサービスは増益幅が大きくなっていますが、リート資産運用会社の売却益=一過性の利益が中心です。

利益の半分以上を稼ぎ出しているのは金属・資源・リサイクルセクターであり、石炭市況が業績を押し上げたことを示しています。

金属・資源・リサイクルセグメントの純利益増減要因は以下の通りです。627億円のうち市況の影響は純利益を230億円押し上げ、大きなマイナス要因はありません。

なお台湾の洋上風力発電事業など非資源で175億円、銅鉱山権益会社整理損など資源で46億円の一過性損失を計上をしています。

今期は石炭市況一服で金属事業反落へ

より重要なのが今期の見通しです。全体では1112億円→950億円と小幅な減益を見込んでいます。内訳を見ると金属・資源・リサイクルセグメントの純利益は627億円→330億円に減る見通しです。足元では石炭価格が大きく下落していて、市況の水準を踏まえてとのことですが、利益の半分超を稼いでいたセグメントの収益力低下は気になります。また化学も26億円減益を見込んでいます。

他のセグメントはインフラ・ヘルスケアが2倍近い増益を見込んでいますが、自動車は10億円増益、生活産業・アグリビジネスは17億円の増益とあまり上積みできていない印象です。市況がどうなるかは不透明とはいえ、資源価格がこのまま落ち着くなら収益力低下は避けられないでしょう。

今期の純利益増減要因は以下の通りで、市況影響でマイナス330億円、金利影響・財務コストでマイナス75億円、市場環境変化でマイナス75億円を見込んでいます。

新規投資は前期の3倍近く、フリーCFは半減へ

次にキャッシュフローを見ていきます。双日が本業でどれくらい稼げているかを示す基礎的営業CF(会計上の営業CFから運転資金増減を控除したもの)は前期の1450億円→1150億円に、フリーキャッシュフローは2010億円→800億円に減る見通しです。

反対に大きく増えるのが新規投資で、前期の930億円→2550億円と3倍近くに増やすとしています。前の中期経営計画期間だった19年~21年の新規投資が合計で2620億円ですから、それに近い金額を1年で投じることになります。株主還元も290億円→600億円に増える見通しですが、既に上限300億円の自社株買いを発表しているので還元余力は小さいということになります。

要するに新規投資にたくさんお金が必要で、自由に使えるお金はかなり減りますよということで、これが今回の年間配当130円据え置きの理由であるように感じました。

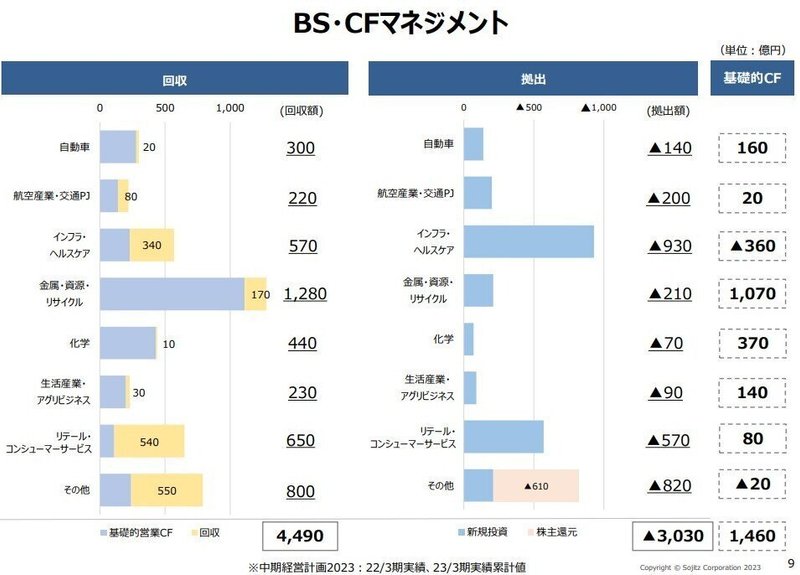

回収は主に資源で投資はインフラ・ヘルスケアや消費関連

そこで23年3月期の回収と拠出を見ていきます。総合商社は事業に投資して利益を出すビジネスであり、回収=利益確定で拠出=今後の利益を期待した新規投資または継続投資です。

これを見ると回収は主に金属・資源・リサイクル、拠出は主にインフラ・ヘルスケアであることが分かります。つまり双日はこれまで収益を支えてきた石炭や鉄鋼製品事業から利益を回収し、インフラ・ヘルスケアへの投資を増やしているのです。また投資CFは291億円のプラスですから、前期は回収のほうが多かったことになります。

具体的な投資実績を見ると、台湾洋上風力発電事業、国内バイオマス発電事業、フィリピンオフィスビル事業、国内不動産事業、東南アジアリテール事業、国内リテール事業・・再エネや不動産が目につきますが、要するにこれから伸びる消費関連に投資しているようです。

サステナビリティ チャレンジと言うけれど

双日は脱炭素 ネットゼロ社会に向けた目標「サステナビリティ チャレンジ」を掲げていて、これまでに一般炭権益資産を7割減らしました。さらに以下の目標も策定しています。

一般炭権益 :2025年までに半分以下、 2030年までにゼロ

石油権益 :2030年までにゼロ

原料炭権益 :2050年までにゼロ

しかし現状は純利益に占める資源と非資源の比率は5:5であり、純利益の4割を石炭で稼いでいます。石炭権益の資産は19年3月期比で7割も減らしているのに、むしろ石炭への依存度が高くなっているのです。目指している姿と現状は正反対なのに、本当に石炭なしでもいまの収益力を維持できるのでしょうか?

資産入れ替えの過渡期にあり、我慢の時期

双日は利益の半分以上を金属事業で稼ぎ、最高益は主に石炭価格上昇によるものであることが分かりました。今期は石炭市況が落ち着いて、金属事業の純利益は半分近くに減る見通しです。とはいえそれは市場も想定内でネガティブサプライズはないように見えます。一方で年間配当は130円に据え置いています。

その理由として双日は大規模な資産の入れ替えを進めていて、これまで収益を支えていた石炭事業からの脱却を目指しているからだと感じました。マーケットインを掲げているのもその一環でしょう。そのために今期は新規投資に2550億円投じ、フリーキャッシュフローが2010億円→800億円に減る見通しであり、収益力は一時的に低下することになります。

それにしても伊藤忠は10年以上前から、三菱商事や丸紅にしても何年も前から進めている資源依存からの脱却に、これから本腰を入れる双日は遅れていると言わざるを得ません。いまの双日は資源に依存しなくても稼げる企業に変わるため、構造改革を進めている途中であり、我慢の時期であるというのが決算を分析した結論です。

この記事が気に入ったらサポートをしてみませんか?