三井倉庫HDの23年3月期本決算を分析

倉庫業大手の三井倉庫HDは5月10日、23年3月期の本決算を発表しました。どんな業績だったのか、今後の見通しも含めて分析していきます。

今期経常は28%減益

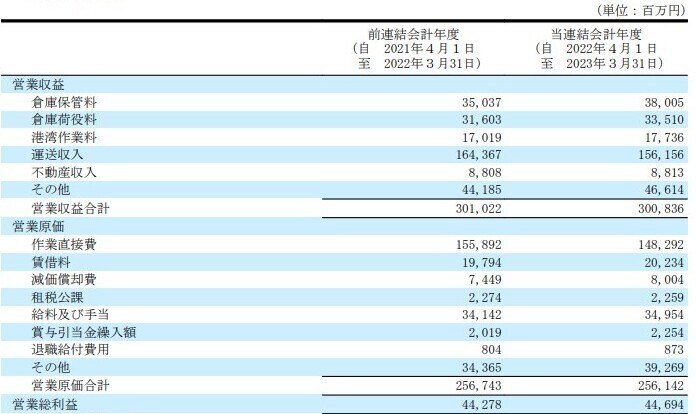

前期実績

ほぼ会社計画通りで着地しました。売上0.1%減の3008億円、営業利益0.1%増の259億円、経常利益3.8%増の265億円、最終利益7.7%増の156億円、3期連続で最高益更新です。

また前期配当を2円増配し、年間配当を187円→189円に増額しています。

今期予想

同時に今期の業績予想を開示しています。売上6.9%減の2800億円、営業利益23%減の200億円、経常利益27.6%減の192億円、最終利益29.6%減の110億円。

また年間配当を55円減の134円とする方針を示しています。

特殊要因が剥落し配当性向30%に従って減配

3期連続最高益更新も売上は頭打ちか?

三井倉庫の前期実績は営業利益、経常利益、当期純利益いずれも増益で、3期連続で最高益更新と素晴らしいものでした。

しかし、売上は前期比横ばい、売上総利益も横ばいです。特に主力の物流事業の収益が0.1%とはいえ減収に転じているのが気になります。決算短信には「海上・航空輸送スペースの供給不足、及び運賃の高騰は足元で収束に向かって」とあり、特需が終わったことで売上が頭打ちになっているように見えます。

損益計算書を見ると、営業収益の半分を占める運送収入が1年前と比べて5%ほど減っていることが分かります。倉庫保管料や倉庫荷役料は増収となっているので、倉庫の収益が落ちたというよりも世界的な景気減速で荷動きが悪くなった影響が考えられます。

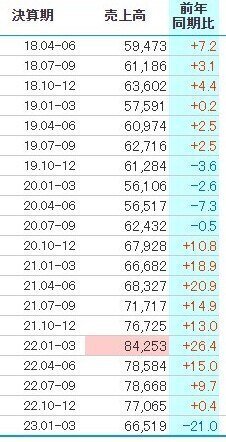

四半期で見ると23年1-3月期は売上が21%も減っているので、やはり頭打ちに見えます。世界的な景気減速で企業の在庫が過剰になり、荷動きが悪くなった影響なのでしょうか?

ではなぜ最高益を更新できたのか? これは損益計算書を見てすぐ分かりました。

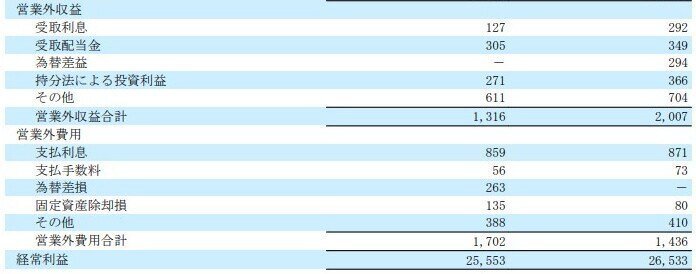

営業外費用の為替差損2.63億円がなくなり、代わりに営業外収益として為替差益2.94億円を計上しています。これによって経常利益は10億円の増益となり、特別利益4.96億円もあったことから当期純利益も増益になりました。つまり最高益更新は大半が円安要因ということになります。

特殊要因がなくなり今期は減益見通し

より重要なのが今期の見通しです。決算短信によると「航空・海上運賃高止まりによる影響」は収束に向かっていることから、24年3月期の営業利益には特殊要因を見込んでいないとしています。

減益の内訳は特殊要因46億円、実力値14億円、ただし実力値の物流事業は増益を見込んでいるとしています。また事業環境としては、物流マーケット全体の荷動きが調整局面 に入ること、人件費や燃料費等の原価高騰を挙げていて、実力値は下がっていないと言いながらも楽観視はできないようです。

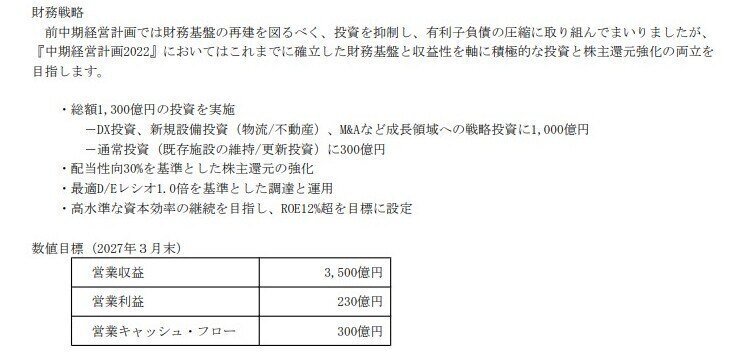

さらに「物流センターの2拠点の新設による売上の拡大により物流事業の実力値は着実に成長 しており、中期経営計画の目標達成に向け堅調に推移」としています。

それならなぜ大幅な減益予想を開示したうえに、配当まで減らすのかと聞きたくなりますが、そもそも中期経営計画の目標自体が低めに設定されています。営業利益230億円は既に22年3月期には達成済みで、今期が減益であったとしても27年3月末に230億円を超えていれば良いので、目標に向かって堅調に推移していると言えるのです。

55円減配は配当性向30%の方針で決めただけ

一番のネガティブサプライズは55円の減配です。しかし、これも中期経営計画の「配当性向30%を基準とした株主還元の強化」に従っただけで、今期の予想EPSは442円なのでその30%は132.6で、1.4円はサービスということになります。配当性向30%を基準とした株主還元を中期経営計画で示されている以上は、55円減配でも文句は言えません。なにしろ株主還元を強化した結果なのですから。ちなみに前期もその前の22年3月期も配当性向30%で配当金を出しています。

なお三井倉庫HDは2017年3月期に25円減配(当期純利益も赤字転落)、2018年3月期も25円減配で無配に転落し、2018年3月期に復配しています。配当維持や安定的に増配している企業ではなく、業績が悪くなれば普通に減配すると考えたほうが良いでしょう。

業績の推移を見ても、安定的に成長しているというよりは波があるように見えます。倉庫業は景気の影響を受けるシクリカルセクターであることを理解する必要があります。

上方修正は期待できるか?

とはいえ日本企業が保守的な業績予想を開示するのは当たり前です。どうせ上方修正を繰り返して終わってみれば増益で、配当金もすぐに元に戻すんでしょ? と思いたくなります。

確かに三井倉庫HDは直近2年間で6回も上方修正を出しています。

しかし、これはそれだけ事業環境が変化していて、業績予想が当たらなくなっているということでしかありません。海運大手3社が何度も上方修正したのと同じことです。過去2年はたまたま事業環境が良くて、業績が大きく上振れしただけであり、今期もそうなるとは限りません。そもそも海運にしてもそうですが、サプライチェーンの混乱による運賃高騰は既に終わり、それどころか世界的な景気減速で荷動きが悪くなっています。過去2年とは事業環境が明らかに違うのです。

さらに「全社費用としてDX投資の実行に伴う先行費用等の発生」と決算短信にあることから、いずれにしてもそれなりの減益は避けられないと考えたほうが良いでしょう。

特需が終わり業績はピークアウト、減配は当然

三井倉庫HDの決算を分析すると、運送収入の減少によって売上は横ばいであり、前期の最高益更新は大半が円安要因であることが分かりました。サプライチェーンの混乱による運賃高騰は既に終わり、世界的な景気減速で荷動きが悪くなっていることから、今期の減益は仕方ないように感じられます。

55円減配はネガティブサプライズですが、これは中期経営計画の「配当性向30%を基準とした株主還元の強化」に従って決めたに過ぎません。過去にも減配していることから、業績が悪くなれば減配する企業だと考えたほうが良いでしょう。

この記事が気に入ったらサポートをしてみませんか?