ラクスルの決算内容を3分で解説!

今回はラクスルの決算内容について見ていきましょう。

会員数200万人を突破し着実に事業を拡大しているこの会社、決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+20.7%の410億円となりました。

営業利益は前年比+281.3%の17億円と大幅な増益となりました。

今回からの決算での変化点が一点あります。

これまではラクスルの事業の一部だった「ハコベル」が、2022年8月にセイノーHDとのジョイントベンチャー「ハコベル株式会社」に移管することになりました。

その結婚、持分比率はセイノーHD:50.1%、ラクスル49.9%となり連結対象から外れて持分法適用会社になりました。

ハコベルの売上高比率は全体の10%前後でしたが、その分の売上高がなくなりました。

しかしその代わりにセイノーHDからの送客が始まり、全体の売上高のうち18%程度の影響があるようです。

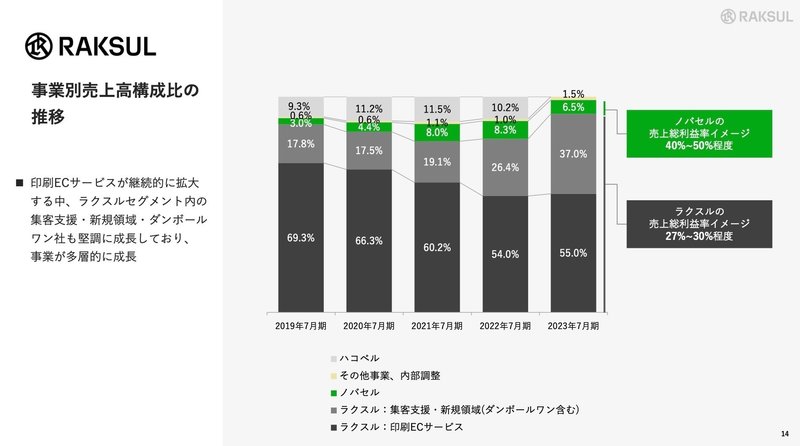

ではセグメント別に詳細を見ていきましょう。

セグメントとしては2つ「ラクスル」と「ノバセル」があります。

事業の規模感としては、ラクスルの全体の売上高の約90%程度を占めています。また売上総利益に関しても、ラクスルが全体の90%弱を占めているので、売上高・利益ともに主力はラクスルということになります。

よって今回はラクスル事業の詳細を見てみましょう。

売上高は前年比+38.2%の377億円、売上総利益+35.1%の106億円と大幅な増収増益となりました。前年の3Qに連結子会社化したダンボールワン社の業績影響が、今回の決算では1年間通して効いたことが大きく影響しています。もちろんダンボールワン社以外の既存事業も堅調に推移しています。

2020年からの四半期ごとの売上高・売上総利益の推移を見てみると、順調に右肩上がりに推移しています。

年間合計の数値では、この4年間で売上高は2.3倍、売上総利益は2.6倍とその確かな成長を示しています。

また利益効率としての売上総利益率で見ても、2020年の25.8%に対して2023年は28.3%としっかり改善をしています。

登録ユーザー数の推移を見てもその成長の堅調さが伺えます。

2015年からの推移をみると綺麗いな右肩上がりの曲線になっています。

2023年7月末時点での登録ユーザー数は個人・法人合わせて231万ユーザーまでになりました。

個人と法人のユーザーの割合は、法人が半数近くまで迫っていますが、まだ個人の割合が多い状況です。

またKPIとして3つの指標を管理しています。

3つのうち「年間購入者数」は前年比+28.8%と二桁増と売上高の増加と同じ傾向でしたが、それ以外の「年間平均注文回数」と「平均注文単価」に関しては前年比で減少しています。

先程見たように登録ユーザー数は増加しているので、「年間購入者数」が増加することは必然の流れかもしれません。

そうすると他の2つのKPIが下がっている点は、今後の成長の観点から考えると何か施策を講じる必要があるかもしれません。

これは少し大きな経営戦略になりますが、今後の事業拡大のために公開買い付けを実施しています。

対象の会社は「AmidAホールディングス」でハンコヤドットコムを運営している印鑑ECの最大手です。

このTOBが成功すればその効果としては「売上高+20億円、営業利益+2億円程度」を見込んでいます。

今後の成長戦略上でこのTOBの成否は大きな影響を与えそうです。

では2024年7月期の業績予想に関しても概要を見ておきましょう。

予想にあたり先程のTOBの成否により数値が大きく異なるので、それぞれで予想を立てています。

保守的に見てTOBが「否」の場合、売上高は前年比+14.6〜17%の470〜480億円、売上総利益は+17.9〜22%の145〜150億円と二桁増の増収増益の見通しです。

保守的に見てもこの成長率なので、現在の堅調さが伺えます。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+40億円増加しました。

流動資産は+9億円増加しましたが、そのうち現預金で+9億円の増加がありましたのでほぼこれが増加要因です。

この点に関しては後のCFの状況で見ていきます。

固定資産に関しては+31億円増加しましたが、投資有価証券で+43億円の増加が見られましたが、これは時価評価の評価額が上がったことによる影響です。またこの増加と連動して負債の「繰延税金負債」と純資産の「その他有価証券評価差額金」でも増加が見られます。

負債に関しては△5億円減少しましたが、そのうち長期借入金の返済が進んだ影響で△19億円減少しました。

一方で先程固定資産で触れた投資有価証券の増加に伴い、繰延税金負債で+8億円の増加がありました。

純資産に関しては+45億円増加しましたが、内容としては当期純利益の+13億円とその他有価証券評価差額金の+30億円が大きな項目です。

このその他有価証券評価差額金も、固定資産で増加した投資有価証券に伴う増加となっています。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+9億円増加しました。

内訳としては営業CFで+29億円、投資CFで+2億円、財務CFで△22億円という内容です。

営業CFは税引前利益で+25億円としっかり稼げているので問題ありません。

投資CFに関しては、もともと有形・無形固定資産への投資金額はあまり大きくありません。今回も△3億円程度の支出でした。

そこに今回は連結子会社株式の売却収入で+6億円があったため、投資CF全体で+2億円となりました。

財務CFに関しては、長期借入金返済で△20億円と大きな支出がありました。前年は返済と同時に新規借入がありましたが、今回は返済のみで新規借入はありませんでしたので、財務CF全体では返済分がそのままマイナスとなりました。

CF全体としてマイナスにならないようにコントロールしており、状況的には問題ないと思います。

またM&Aも進めていることから「のれん」の金額が増加していく可能性があります。

その点に関しては「BSポリシー」を明確にしており、「純資産の7割程度をのれんの上限とする」と示しています。

このように考え方・ポリシーを明確にすることで、CFやBSのバランスを上手くコントロールしている印象です。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?