金利差を狙った「キャリートレード」。ー 頼みの綱は「円」「JGB」

「君もこんな担当先ばかりで大変だね...」

銀行の支店勤務時代、本店の審査部の担当者にこう同情されたことがあった。外国課の担当先は約60社で、東上野という場所柄、吹けば飛ぶような零細企業が多かった。特に外貨建てのインパクトローンや*信用状買取等による輸出入ファイナンスの場合、為替リスクも考慮して掛け目を大きくするので与信額が膨らんだ。与信額が1億円を超えれば本店決済になる。

計算上、借入額が年間売上を超えるようなケースがあり、審査部としてはとてもこれ以上貸せない、という訳だ。2年目の筆者の担当先にはそういう企業が多かったため、半ば同情されてしまった(苦笑)。

思い返してみれば、自分でいうのも変だが「損切丸」のキャリアは "不遇" の連続 ↓ 。正々堂々真っ向勝負、という仕事は回ってこなかった。

邦銀 支店(東上野) 中小・零細輸出入業者

邦銀 資金為替部 ドル資金(サブ) 欧州通貨資金(メイン)

邦銀 香港支店 ドル、円、香港ドル資金

英銀 東京支店 円資金

例えば邦銀の「円資金」なら「貸出」も「預金」も両サイド兆単位であるため、ドタバタ足掻かなくても莫大な収益が見込める。いわば銀行のメインストリートであり、これは英銀のポンドデスクもそう。そういう ”本流” に関わった事が無い。いわばニッチ(隙間)な職業人生と言っていい。

邦銀でドイツマルクを担当した時なんかはバブル崩壊で丁度格付が下がっている時期で、まあ**日々の「資金繰り」が大変。マーケットでの邦銀の扱いは日に日に悪化し、「マイン!」(Mine、お金取ります、の意)と言ってブローカーに伝えても「すいません、フルアップです」(信用枠が一杯でお金が出せません)ばかり。5回チャレンジして1回取れれば御の字だった。

**これが最悪の形で出たのが1992年のいわゆる「ポンド危機」。当時ERM(Exchange Rate Mechanism、欧州為替相場メカニズム)離脱をきっかけに英ポンドが暴落、ポンドの短期金利が急騰した。ポンドショートを抱えていた筆者は意を決して政策金利より+5%も高い@20%を取りにいったが「フルアップ」、@25%もダメ、@50%も@100%も取れず、最後@150%でやっと「資金繰り」がついた。英銀に転職後、その時の話をポンド担当者にしたら「ああ、あの時は儲かったな」。ゼロ・サム を見せつけられた。

何でこんな話をしているかというと、投資銀行業界でファンドに勤めるトレーダーは筆者と同じ何もない「ゼロ」の状態から始めなければいけないから。英銀東京支店で「円担当」というと聞こえはいいが、預金も貸出もゼロ。何もない状態から "儲け" を捻り出さなければいけなかった。まあ邦銀で外貨をやるよりマザーマーケットにアクセス出来たのは良かったが。

手張りでFXやネット株を手掛けている人には実感があると思うが、日々の売買だけで "儲け" を残すのは大変。リスクを取るための ”種銭” がどうしても必要だが、これの主軸になるのが金利差を用いた「キャリートレード」。

「キャリートレード」には大きく2種類ある:

①短期・長期の金利差を用いたアクルーアル取引

②通貨間の金利差を用いたキャリートレード

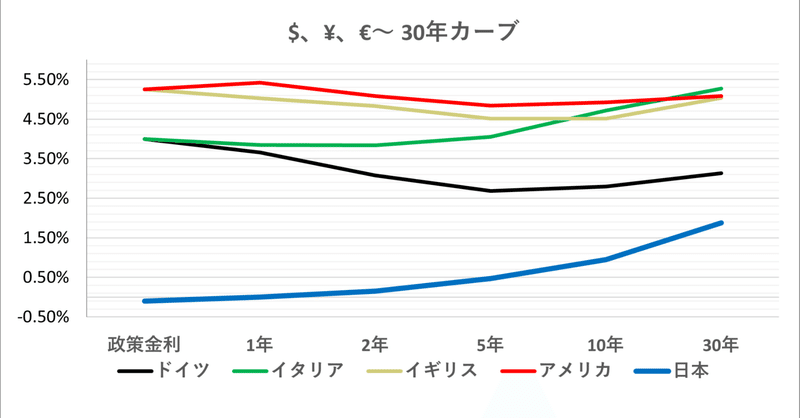

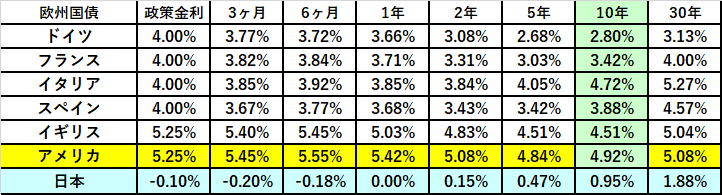

これは金利デリバティブもそうだが、金利差で何億円も ”種銭” を作ろうと思えば、例えば①長短金利差だと数千億円~数兆円まで膨らます必要が出てくる。通常は長期金利>短期金利の「順イールド」なので米国債が主戦場だが、この2年間困った事態になった。そう「逆イールド」だ。

今だと米国債5年@4.84%を買っても10年@4.92%を買っても政策金利が@5.25%なので完全に逆鞘、つまり「損」が出る。 ”種銭” ≒ 安定収益が見込めないのは投資銀行業界にとって致命的。心理的プレッシャーは相当なものだ。今筆者が邦銀で外貨金利を担当させられたら途方に暮れてしまう。

ゼロから始めるファンドトレーダーなどは危なくてもボラティリティの高いWTI(NY原油先物)やビットコイン(BTC)などに賭けるしかない。2023年が "漂流" するマーケット。ー 本当はおとなしくしていて欲しい「金利差」狙いのトレーダー達。|損切丸 (note.com) なのはこういう事情があるから。おそらくこの年末で相当な数のトレーダーが首になる。

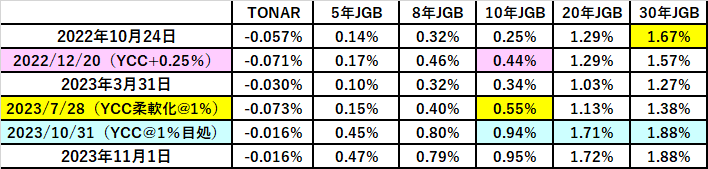

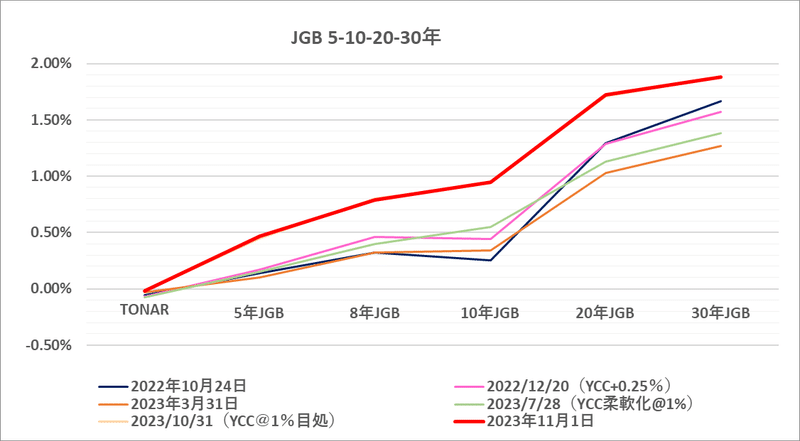

そういう状況下で目の前に垂れた一本の蜘蛛の糸、それが「円金利」だ。例えば①JGBなら5年@0.47%、1兆円で年間+47億円の「キャリー」収益が見込める。思ったよりJGBが売られないのは、海外勢が売りより買いに回っていることが影響している。

これが②ドル円なら金利差+5%! リスクも大きいので金額は張れないが、100億円「キャリー」すれば年間+5億円。まさに垂涎。

だから植田総裁が「金融緩和を粘り強く続ける」なんて言おうものなら、獣たちが殺到するのは必然。やはり金利差+5%は見逃せない。こういう市場心理がわかっているのか、いささか不安。これでは数兆円程度ドル売り介入をしても焼け石に水。本当に「円安」を止めたいなら「金融緩和」なんて禁句。それを象徴する「マイナス金利政策」は一刻も早く止めるべき。

とはいうものの、金融政策を決めるのはあくまで中央銀行。「損切丸」ごとき一介の元・金利トレーダーが主張したところでどうにもならない。「円安」でイライラしている方も同様かもしれないが、何とかならないものか。出るのは溜息ばかりなり(苦笑)。

この記事が気に入ったらサポートをしてみませんか?