銀行が潰れるとどうなるのか? ー 高度化したRTGS(即時グロス決済)。

シリコンバレー銀行(SVB)が破綻して一気に雲行きが怪しくなったマーケット。その余波でNY州のシグニチャー・バンクが事業停止になるなど不安が広がっている。FRBは緊急貸付に加え、担保見合いで中央銀行が銀行宛貸し出す窓口融資=ディスカウント・ウィンドウへのアクセス条件を緩和。「預金者保護」を打ち出している。

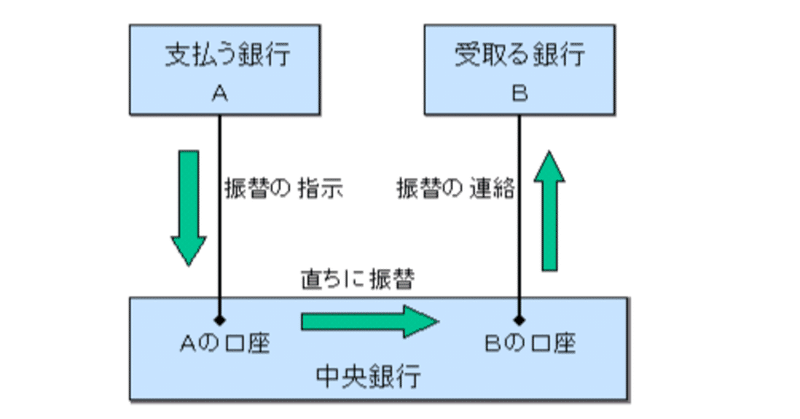

株価やドル円が急落し、市場の雰囲気が悪化しているが筆者はそこまで悲観していない。鍵になるのがRTGS(即時グロス決済、Real Time Gross Settlements、↑ 標題添付)だ。

銀行間というのは数千、数万件の「お金」が相互に動いており、中には数百億円、数千億円の決済が含まれる。銀行が潰れた場合、怖いのは「資金不足」が連鎖することだ。

例えばA銀行から入ってくる予定の500億円が入金されないためB銀行がC銀行に300億円の決済が出来なくなった時、A、B、C銀行とも「資金不足」に陥ってしまい、最悪3行とも潰れてしまうリスクがある。これを防ぐために高度化されたのがRTGSである。

日銀のケースで言えば、大手行なら国債等数千億円の「据置担保」を日銀に預けている。RTGSでは「他行からの入金を待たずにお金を払い出す」ことがルール化されており、日銀の据置担保の範囲内で「当座貸越」ができる仕組みになっている。同様の仕組みはFRBの ”CHIPS” 、英国の ”CHAPS” でも採用されており、これによって連鎖倒産を防ぐ。

これらは過去の「金融危機」で得られた教訓が礎になっている。

日本では「山一証券破綻」(1997年)時にマーケットが大揺れになった。大手金融機関が潰れたことがなかった日本ではこういった時の対処方が決まっておらず、その後北海道拓殖銀行も潰れ本格的「金融危機」に発展する。

ヨーロッパだと「欧州通貨危機」(1992年)の教訓がある。イギリスが欧州為替相場メカニズム(ERM)を離脱を表明したことを機にポンドが暴落。FXで「ポンド売り」が殺到したことから市場全体が「ポンド不足」に傾き、O/N金利が@100~200%に暴騰。銀行が「お金」確保に奔走した(「損切丸」もその一人。お陰で半年分の収益を吹っ飛ばした)。

事態はポンドに留まらず、当時「インフレ」抑制のために@9%台まで政策金利を「利上げ」していたドイツ・マルクに対し、フランス・フランやアイルランド・プントなども暴落。O/N金利が@5,000%、@20,000%に急騰するなど混乱を極めた。

極め付けは2008年の「リーマンショック」。銀行は「次はどこが潰れるのか」と疑心暗鬼に陥りドルの貸し渋りが横行。当時指標金利とされていたLIBORには+100~+500BPもの「上乗せ金利」が課せられ、世界中で経済の血液である「お金」が滞った。

これらの事の原因は全て銀行の「資金繰り」が杜撰だったからで、日本のバブル期同様、「お金」を使った取引が増え過ぎていた。RTGSで数千億円もの担保を積むには、その分余分な「お金」を調達する必要があり莫大なコストがかかる。筆者がいたのも大手行だったため、年間▼数千億円もドブに捨てる必要があった。だが今では一種の「保険」と解釈されている。

SVBは総資産28兆円の中堅行で、日本で言えば地銀トップのふくおかFG(29兆円)と同規模。だがウォール街の主要銀行は多額の「保険」を払ってRTGS等で守られており、「リーマンショック」のような金融危機に発展する可能性は低い。まあ、このドタバタで荒稼ぎしようという輩も徘徊するだろうから、あまり慌てずマーケットの推移を見極めるのが肝要。

過度な楽観もどうかと思うが、米株先物も買い戻されており現時点でそこまで悲観する必要はない。おそらく世界的金融危機に発展する確率はかなり低い。あとはFRBなど当局の出方待ち。RTGSは一種の ”精神安定剤” となり得るので、とりあえず note. しておいた。落ちついていこう。

この記事が気に入ったらサポートをしてみませんか?