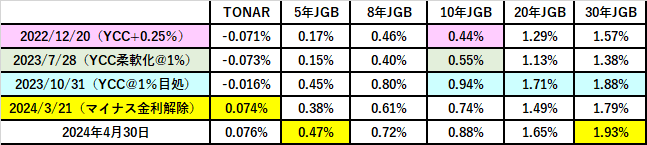

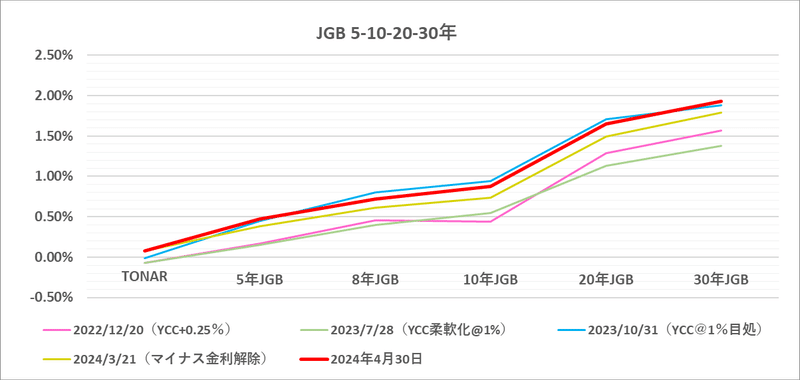

思ったより分厚い「円売り」 ー 「介入」と「外為特会」と「米国債」

「介入」の有無を調べる時に日本では便利な方法がある。コール市場等の取引を媒介している短資会社は毎日精緻な「日銀当座預金」の増減予想を出しているが、5/1の「財政要因」は従来の▼2兆円から▼7.5兆円に修正。これにより5.5兆円規模の「介入」があったと推定されている

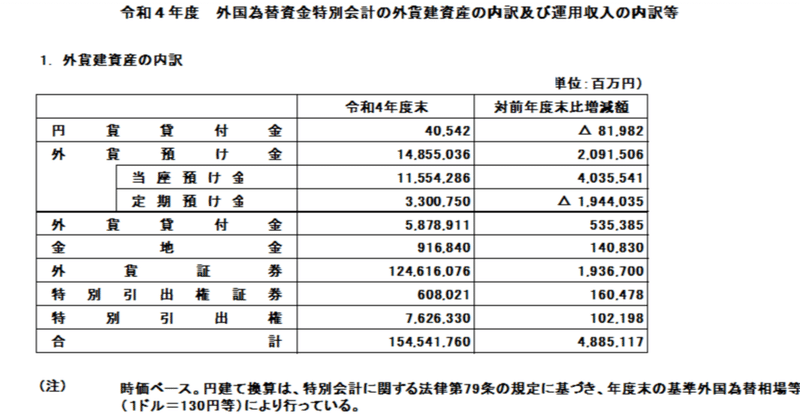

財務省管轄の「外為特会」は150兆円程( ↑ 標題添付)だが、このうち「介入」にすぐ使える「ドル」は「外貨当座預け預金」の11兆円程度。だから今回はその半分を使ってしまったことになる。つまりもう1回同規模の介入をすれば手元の「ドル」は尽きる

更に「ドル売円買介入」を続けるには「外貨証券」を売る必要があり、総額124兆円のうち米国債が90兆円強。それでも5兆円規模の介入を30回続ければ「ドル売」の原資は尽きる

4/30の夕方「日銀当座預金」の増減予想が発表になった直後、「ドル円」は買われ米国債は売られた。薄商いと思われた4/29の5兆円の「介入」は想定より多く「円売り」の分厚さを思い知らされた。30回しか「介入」出来ない事実が「円売り」再開に繋がっている。マーケットが「外為特会」による「米国債売り」=金利上昇を想定するのも当然だ。

これは思ったより事態は深刻

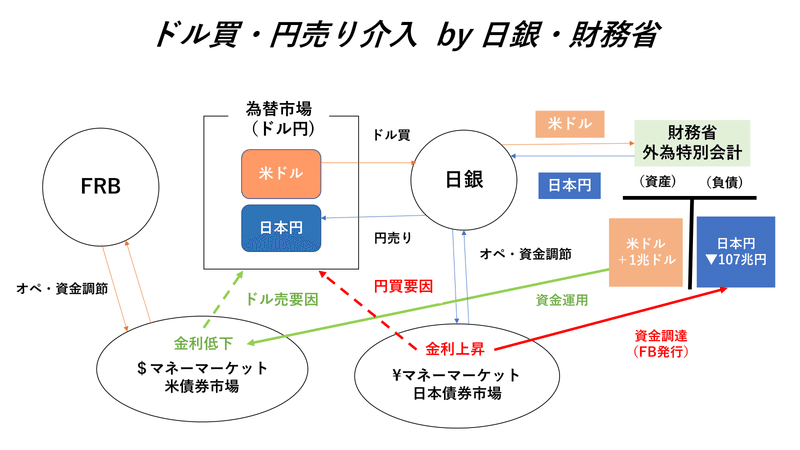

そもそも「キャリートレード」が "投機" というなら、世界最大の "円売り投機" は「外為特会」。国債発行が可能な財務省だから成せる技で、大手ヘッジファンドでも単独で150兆円もポジションは積めない。もう30年以上膨大な「金利差益」を上げており、日本政府にとっても「ドル箱」。長らく財政に繰り入れられ収支改善に大きく貢献してきた

「ドル売円買介入」はいわばこの巨額の「キャリートレード」の「利食い」。その "手仕舞い" がどれだけドル円相場に影響があるかは未知数だ

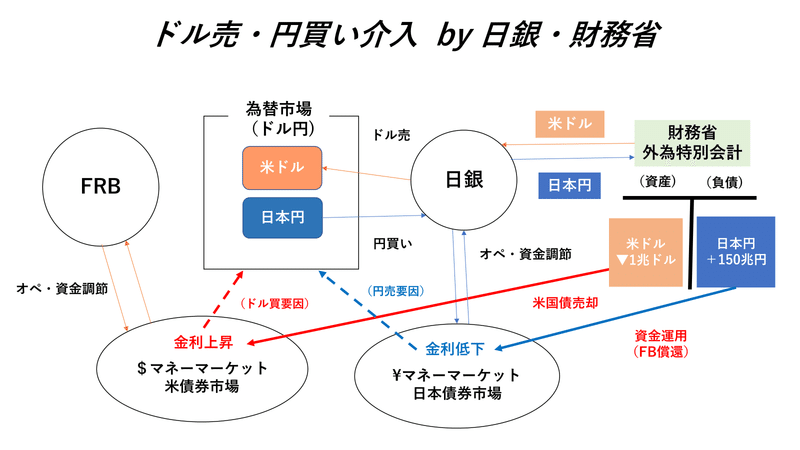

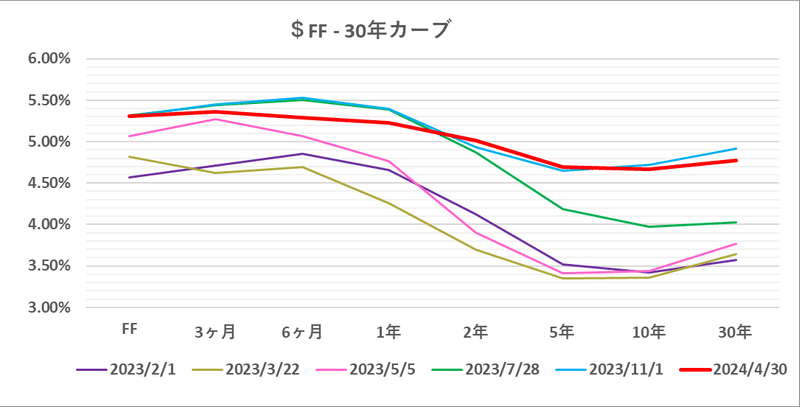

これとトレードオフの関係にあるのが米国債。かつて2004年3月に日本が大規模な「ドル買円売介入」に乗り出した後、6月以降にFRBが「利上げ」に踏み切ったが、6月に@4.8%台だった10年米国債金利は上がるどころか逆に10月には@4.1%台に低下。当時のグリーンスパン議長が ”Conundrum" (謎)と表現した

その後中国も「人民元安」維持のために大規模な「ドル買介入」に乗り出し日中合わせて200兆円を超える「米国債の買占め」、急激な価格上昇=金利低下を引き起こした。おそらく ” Conundrum" (謎)の正体はこれ

今その ”解” が示されようとしている。「損切丸」が 「高金利時代」再び? - 「インフレ」>「景気減速」の金融政策|損切丸 (note.com) なんて note. を書いた主な理由がこれで、大袈裟に言えば1985年の「プラザ合意」以降続いた「ドル安」を起点としたアメリカの金融覇権戦略の大転換、マーケットの "レジームチェンジ" と見ていい

ドル円トレーダーが100兆円規模の「実弾売り」とそれに相反して起る「ドル金利上昇」のどちらに反応するのかは読み切れない。だが仮に財務省がドルの ”弾切れ” になった場合、「円」を買う理由が見当たらない|損切丸 (note.com) のは厳しい。

この状況下、脂汗が出始めているのは日銀だろう。*追い込まれての「利上げ」は暴力的金利相場の元凶になり得る。外貨準備が尽きてドル円が@170円、180円に飛ぶ展開になれば物価ヘの影響だの何だの言っている余裕はなくなる。もう「利上げ」しか手がない

*かつて筆者が担当した英ポンドは「通貨安」圧力に耐えきれずジョージソロス氏率いるファンドに敗れたのは有名な話。10%程度だったO/N金利はポンド暴落で@100~150%まで急騰、筆者もえらい目に合った(苦笑)

おそらく今回の金利上昇を主導するのは:

①「外為特会」による▼100兆円の米国債売り

②「円安」阻止のための日銀の「利上げ」

筆者が何度も何度も前倒しの「利上げ」の必要性を説いてきたのはこういう最悪の事態を避けるため。「相場」でも「投資」でも追い込まれて選択肢がなくなるのが最悪で、そのコストな何倍にも膨らむ

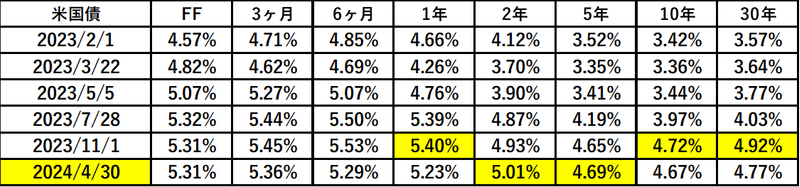

そう言う流れになると+2%どころか+3%「利上げ」でも「円安」を阻止できるかどうか。「インフレ」対応が遅れたFRBが+0.75% × 3回を含む "想定外" の@5%超まで「利上げ」を余儀なくされた事態と似ている

日銀・財務省が国債利払いをけちっている間に事態はどんどん悪化。米国債もJGB(日本国債)もプスプスと焼け焦げる臭いがしてきた。出来れば ”ボヤ” で消し止めて欲しいが...。日米とも現在の無責任な政治姿勢を見ているとあまり多くは期待できないかもしれない。 ”最悪の事態” に向けて心の準備だけはしておこう

この記事が気に入ったらサポートをしてみませんか?