IPO投資 3月銘柄 その4

こんにちは

大倉金司郎です。

いよいよ3月IPOも残りわずかとなりました。

たくさんの銘柄が盛り上がっていますね。

同日上場やプライム市場への資金分散化で出遅れ銘柄もあります。

見極めてチャンスを拾っていく予定です。

それでは

157A グリーンモンスター

について私見たっぷりの分析を行います。

投資未経験のユーザーを投資家デビューへ導く楽しそうなHPです。

難しいイメージがある投資のハードルを下げてくれるカラフルさです。

会社名:グリーンモンスター株式会社

証券コード:157A

市場:東証G

事業内容:体験型投資学習コンテンツ事業

所在地:東京都渋谷区富ヶ谷1丁目3-8 第22SYビル

設立:2013年7月

上場予定日:3月29日(金)

主幹事:みずほ証券

公募売出:1,000,000株(公募750,000株)(売出250,000株)

想定価格:920円

公開価格:980円(3/21決定)

吸収額:11.2億円

時価総額:31.2億円

早速、IPO評価から記載します。

大倉金司郎の家庭投資 評価

まず先に、個人的な見解を記載していきます。

理由や詳細は、この後ツラツラと記載します。

IPO初値:6

IPOセカンダリー:4(短期)

売り圧リスク:中

(初値、セカンダリー:10評価 売り圧リスク:高中低評価)

投資の世界に足を踏み入れたばかりの人がアプリを使いデモトレードをできる、体験型投資学習事業になります。

新NISAなどの投資ブームの追い風もあり初値は高いと考えています。

セカンダリーに関しての注目ポイントなど詳細と理由は本文に記載します。

※参照

公開価格980円 時価総額31.2億円

1,274円(公開価格1.3倍) 時価総額40.6億円

1,470円(公開価格1.5倍) 時価総額46.8億円

1,666円(公開価格1.7倍) 時価総額53.1億円

1,960円(公開価格2.0倍) 時価総額62.5億円

当日上限2,254円(公開価格2.3倍) 時価総額71.9億円

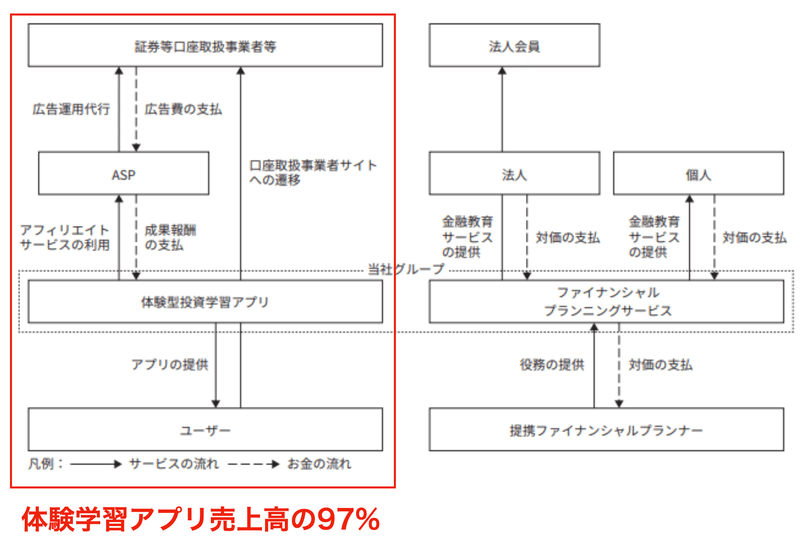

事業

体験型投資学習コンテンツ事業

FX、株式投資、資産形成について、座学ではなくゲーム感覚 のデモトレードやシミュレーションを通して体験型で学習できるスマートフォン向けアプ リの開発・運営。株式会社FPコンサルティングの主要な事業と して、法人・個人向けに金融教育やライフプランニングの提案、住宅購入、相続対策のア ドバイス等のファイナンシャルプランニングサービスの提供。

実際の取引に近い体験を通して、リスクを恐れることなく投資の基礎を学べるのは初心者にとっては嬉しいことです。

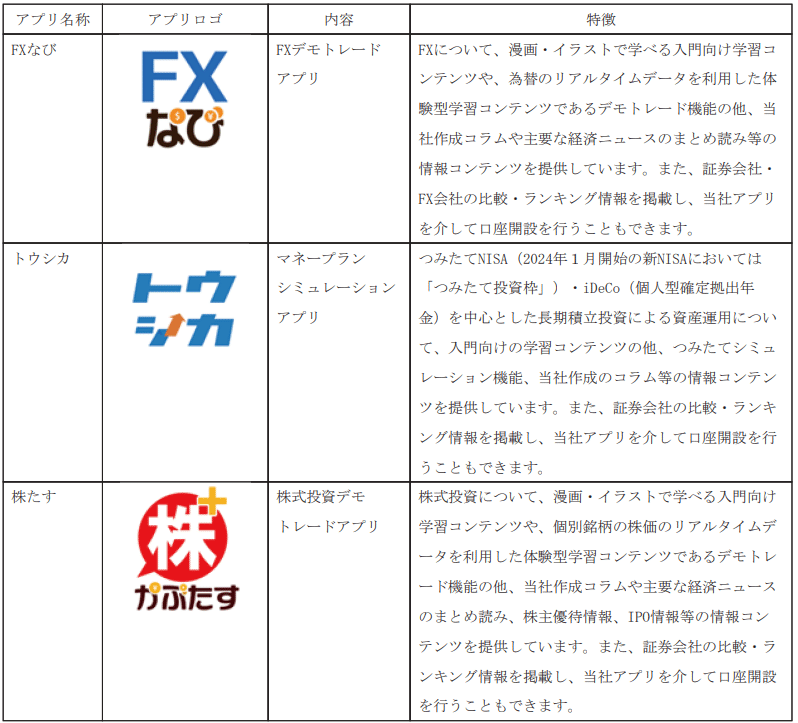

主力3アプリ:「FXなび」「トウシカ」「株たす」

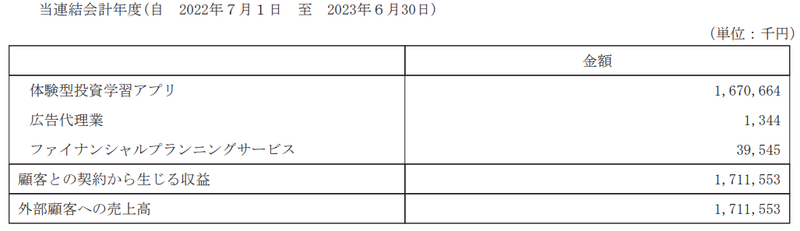

売上高の約97%を「体験型投資学習アプリ」が占める

ファイナンシャルプランニングサービスの売上高割合は約2.3%

収益モデル

デモトレードができる無料アプリに証券会社やFX会社の広告を掲載し、ユーザーの口座開設でアフィリエイト報酬を得るというもの。

証券会社・FX会社にとっても濃い見込み客が集客できるメリット。

アプリをダウンロードして、デモトレードを学ぶユーザーは口座開設への確度が高そうですよね。

広告主の獲得したい希望 口座開設数、アプリユーザーによる口座開設率・入金率・収益額及び相対的なEPC(Earning Per Click。広告1クリ ックあたりの収益)で広告主とASPによる特別単価といった協議により単価が決まるので

口座開設数が増えれば増えるほど報酬としての単価も上がります。

つまり、アプリのダウンロード数が売上へのKPIとなります

参照:第10期2023年6月期の収益分解より

グリーンモンスターの売上高の97%はアフィリエイト報酬

現時点では、ほぼ体験型投資学習アプリの収益。

体験型投資学習アプリ

では、そのアプリとは?

実際にアプリを目にしたり活用している人もいるではないでしょうか?

無料で使えるデモトレードです。特に入り口としてデモトレードで練習から始めたい人には良いのかもしれません。

FXデモトレードアプリ「FXなび」

マネープランシミュレーションアプリ「トウシカ」

株式投資デモトレードアプリ「株たす」

口座開設の主力となる「FXなび」

主力「FXなび」は、GMOフィナンシャルホールディングス株式会社への広告収入が売上高の76.5%占める

アフィリエイト単価がFX口座開設の方が高いため、FX会社の口座開設に主眼(*証券会社とFX会社で使える販管費の違いによる)

FXなびのアプリ画面

ファイナンシャルプランニングサービス

アプリをフロント商品とした場合のクロスセル、アップセル商品

顧客生涯価値となるLTV(LifeTime Value)につながるストック型

具体的には

株式会社FPコンサルティングにて、法人・個人向けに金融教育やライフプランニングの提案、住宅購入、相続対策 のアドバイス等のファイナンシャルプランニングサービスを提供。特に法人顧客においては、所属する 従業員の「ファイナンシャルウェルビーイング(「ウェルビーイング(身体的、精神的、社会的、経済的に健康な状 態であること)」の一環として、「おかね」についての不安をとりのぞき、「おかね」との健全な向き合い方ができ ている状態)」を実現してもらうべく、法人ごとのニーズや制度に沿ったオーダーメイドセミナー、独自のeラーニン グシステムを利用したオンライン研修、従業員個別の相談サービス等を提供。

収益ポイント

→法人・組合向けでは顧問契約に基づく役務提供やセミナーの開催、個人向けではファイナンシャルプランニングサ ービスにおける役務提供等に対する対価が主な収益

→個人へは保険代理店、 不動産仲介業者の紹介に伴う、事業者からの紹介手数料が収益

FP事業のキャッシュポイント=法人数×年間顧問料

相談窓口を法人企業へ設置することがKPI

体験アプリユーザーは金融や投資に興味を持っていますので、その顧客へのクロスセル、アップセルは親和性が高いと考えられます。

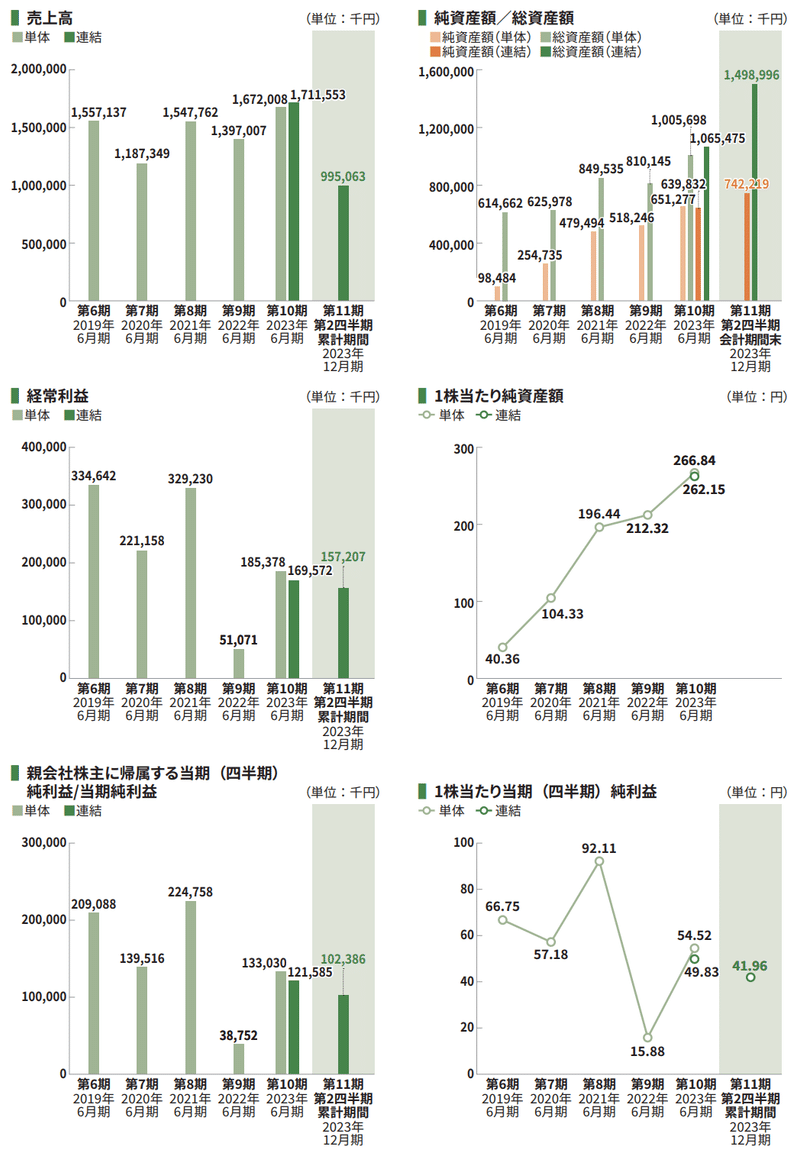

業績

売上、利益率ともに増収増益基調が継続

新NISA追い風で個人投資が活発で口座開設による報酬も右肩上がりの傾向

利益率

*第11期は第2四半期(自2023年7月1日 至2023年12月31日)の実績

利益率は右肩上がりですが過去遡ると

第9期2022年6月期の経常利益のみ極端に低くなっています。

第9期2022年6月期における経常利益が51,071(千円)

2021年の4月にApple Inc.が開始した広告規制によりアプリインストールの広告費用が増加したことで利益を大幅に押し下げているようです。

そのほかにも事業会社への出資に伴う投資有価証券の取得費用も加えて

トータルの利益を押し下げている為です

2021年4月AppleATTリリース

日本経済新聞

プライバシー意識の高まりからアプリへの広告規制が強化された場合、収益に深刻な打撃を被る可能性があり、この辺は企業としても今後の課題です。

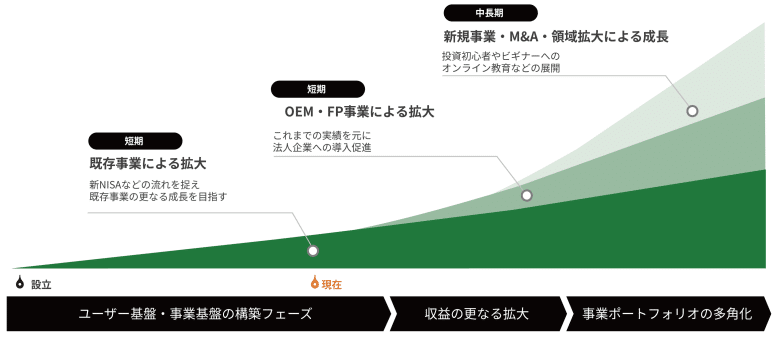

成長戦略

「投資アプリ」における新NISAの追い風で既存事業の拡充

アフィリエイトへの依存度が高いため、OEM、FP事業へも拡充

具体的にOEMにより新しい収益の柱を作っていくことがあげられています。

2023年3月には一般社団法人全国銀行協会と共同で「まねらん」アプリをリリース 野村ホールディングス株式会社と共同で「つみたて投資学習アプリ Powered by トウシカ」アプリをリリ ースとのことです。

収益ポイント

OEMのキャッシュポイント=システム開発費用+保守費用

FP事業のキャッシュポイント=法人数×年間顧問料

ロードマップ上はOEM・FPは短期計画になっていますが、

この辺りのキャッシュポイント化と収益割合がまだ未知だと考えています。

分析ポイント

初値評価の理由

アプリを通した投資への入口 ↑

公開価格の上振れ ↑

吸収額の軽量感 ↑

競合の少なさ ↑

新NISA追い風 ↑

3月末のIPOラッシュ疲弊感 ↓

同日上場 ↓

VC売り圧と1.5倍トリガー ↓

2.について

仮条件の上振れは初値評価にとってプラスになります。

想定価格:920円

公開価格:980円(+60円、+6.5%)

機関投資家向けのロードショーで上目線での評価と考えられます。

8.について

WMグロース4号投資事業有限責任組合

株数670,000株(210,000株の売出し)、1.5倍の解除

なのでVCの売却リスクは念頭におく必要があります。

セカンダリー評価の理由

アフィリエイトへの売上依存と継続 ↓

アプリ、広告主、ASPにおけるルール変更や規制 ↓

FP事業による収益化 ↓

1.について

特定の広告主とアフィリエイトへの割合が大きく、「FXなび」を入口とするアフィリエイトへの依存度が高い。今後も右肩上がりでFX会社の口座開設が継続するのか、、、。

2.について

2021年4月AppleATTリリースの内容を取り上げましたが、プライバシーの観点がより重要になっています。またAppleに限らず、ステルスマーケティングなど何らかの理由で規制がかかる時に売上に影響が出るのでは。

3.について

ロードマップ的に短期計画であるが、現状の売上割合を考えると売上の軸としてのスケジュールが未知数と考えています。

とはいえ、LTVにつながるクロスセルやアップセルでビジネスの親和性は大きいです。

ポイントまとめ

アプリを活用した体験型投資と新NISAなどの個人投資への追い風のために初値の評価は高めです。しばらくは個人投資のブームが継続してFX口座開設数が増えると考えるならセカンダリーとして妙味があります。

しかしながら、FP事業としてのクロスセルなどまだまだ不明点がありますので個人的な見解でセカンダリーは様子見の控えめ評価になります。

「ど短期」なセカンダリーなら良いのかもしれません。

いよいよ3月のIPOも残り2社です。

4月IPO銘柄も増えてくる中で、上場ラッシュの3月IPO銘柄に見直しが入るタイミングもありますので狙っていきます。

改めて、IPO分析していると素晴らしい企業ばかりですね!

ということで、

157A グリーンモンスター の分析になります。

ではまた!

この記事が気に入ったらサポートをしてみませんか?