米国株師匠🍅アウトライヤー寄稿160

第159回から続く

テーマ~今そこのあるリスク~

— アウトライヤー (@iEjspQrtBk15hwo) April 4, 2023

クレジット(与信・信用)リスク~ https://t.co/X55bUOUCYQ

株式市場は織り込んでいませんけど、すでに水面下で、徐々に、始まっていますね

皆さま。いつも寄稿をお読み頂きまして、ありがとうございます。

みなさ~ん。株式市場は織り込んでいませんけど、すでに水面下で、徐々に、始まっていますね。始まりましたね。その可能性があるとか、リスクがあるとか、そう言う話ではなくて、それがすでに起こっていますね。

クレジット・クランチ(信用収縮)

僕がこう申しておりますのは、クレジット・クランチ(信用収縮)です。

本日、後述します。

アウトライヤーは、ですね。本来、もっと株の話がしたいです。

株が上がった、下がった。

「ここ買わないとぉ~。とか、ここ売らないとぉ~」とか、から始まって。

楽しいですもんね。こういう話、大好きです(笑)。

そして、アメリカの金融市場全体についても。それはもう。

これまでの寄稿で述べております通り、僕は、アメリカの金融市場全体、そして、アメリカ株に対して、現時点では、ゴールデンウィーク後という時期に、明確に焦点を定めています。

アメリカ株を1月に買って、5月に売るという、ごく一般的な法則が、死んでいない年

今年は1月に顕著なジャニュアリー・エフェクト(1月効果・株式市場への新規の資金流入による1月の株高)を見た年ですから。アメリカ株を1月に買って、5月に売るという、ごく一般的な法則が、死んでいない年ですからね。

従いまして、ゴールデンウィーク後に、もっと、もっと、大事な話を寄稿します。

ゴールデンウィーク後に、もっと、もっと、大事な話を寄稿

それは、もう、もちろんですよ(笑顔)。乞う、ご期待ですかね(笑顔)。

ゴールデンウィーク後からが、

今年のいよいよ本番だあ~と思っておりますからね。

3月に景色が変わりました。これはもう、景色が様変わりしました。

だからと言って4月に何もしないという事を言っているのではありませんよ。

行く必要がある時には、その時は、月とか関係なく、何月でも行動します。

もうあと2週間もすれば、

この4月、第1四半期の業績発表シーズンがやってきます(後述します)からね。

今は、ちょっと、ホントちょっち、ホンのちょっち、お預けなんですね。

フロス(泡、あぶく)のマーケットの終わりを、ある程度、見ませんとね。

フロス(泡、あぶく)の消え具合、その度合いを見るという意味です。

フロス(泡、あぶく)の間、

ちょっと僕は、泡の中で、泡踊りできませんからね(笑)。

でも、その時が来たら、「行く時は、行きますよ~」

「時が来たら、やらずばなるまい、行かずばなるまい」ですからね。

「得るものが少ない時に大きな勝負をするのではなくて、得るものが大きい時に大きな勝負をしないと」と常々、思っております。そのために、寄稿させて頂いているとも思っております。

ゴールデンウィーク後が焦点

その時期については、アウトライヤーは、今はまず、ゴールデンウィーク後が焦点ですね。

その時期が来た時には、また、話も、さらに、どんどん盛り上がるでしょうしね。

もっともっと大事な話、よりクォリティの高い寄稿をさせて頂きたいと考えております。その時を、それはもう、今から楽しみにさせて頂いております。

今日の注目キーワードは、クレジット・クランチ(信用収縮)

クレジット・クランチ(信用収縮)~これは、専門家によってはですが、すでに始まっているという方々もいるのですが。

僕も、クレジット・クランチ(信用収縮)、水面下で、徐々に、始まっていますね、始まりましたね、すでに起こっていますね、という認識に、認識変更、姿勢変更を致しました。

銀行問題が起こってから、景色が変わっちゃったんで、どう景色かかわってるのかを先に見ておかないと、楽しいはずの株の話で、後々「足元をすくわれる」事になりかねませんからね。それは、ちょっと嫌じゃないですか。

3月初旬にシリコンバレー銀行の破綻。その後すぐに、スペースを開催させて頂いてクレジット・クランチ(信用収縮)のリスクや可能性について述べました。

そのスペースの時は、まだそれは起こっていませんよと述べ、その上でそのリスクや可能性について触れました。それで、クレジット・クランチ(信用収縮)ってどんな時に起こるのかについて述べました。あれから、少し時間が経ちました。

そこから、本日、アウトライヤーは、クレジット・クランチ(信用収縮)、水面下で、徐々に、始まっていますね。始まりましたね、すでに起こっていますね、という認識に、認識変更、姿勢変更を致しました事をご報告させて頂きます。

クレジット・クランチ(信用収縮)は、水面下で、徐々に、始まっています、始まりました、すでに起こっていますねと~僕は、この直近の寄稿で述べてきた事や自分がチェックしているデータ、そして、本日、この後、引用させて頂きますチャートなどを見ながらそう認識しています。

世間さまでは、クレジット・クランチ(信用収縮)という言葉が、跋扈(ばっこ)している、今日この頃のアメリカです。昨今、この言葉の使用頻度は、まあ、オンライン風にたとえて言いますと、トレンド入りという感じですかね。中身は別としても、言葉そのものが、言葉として、使用される頻度が高いです。

この話は大きい話ですからね。

誇張しているのではなくて、事実を述べ、いかにこれが大事かを強調しています。

ただ、いつも、いつも、申しておりますが。いきなり、ドカ~ンと、ド~ンと、ではなくて、水面下で、「2つあって~徐々に、それから、突然に」(アーネスト・へイングウェイの陽はまた昇るから)の、”徐々に”(水面下で)始まっていますね、始まりましたね、すでに起こっていますねという段階ですね。株式市場は、今はまだ、そこからは目をそむけているようで、織り込んでいません。

イエレンさんはじめ当局者も、現在、注視しているところであると推察致します。

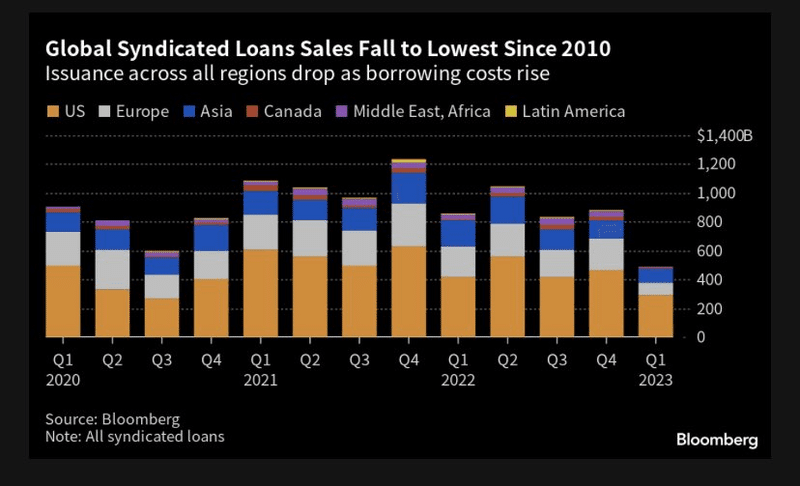

グローバルでのシンジケート・ローン販売のチャート

こちらは、ブルームバーグのLisa Abramowiczさんがシェアしてくださいましたツィートとチャートです。

グローバルでのシンジケート・ローン販売のチャートです。

Lisa Abramowiczさんからの引用~「シンジケート・ローンの世界的な売上高は、第1四半期に43%減少して、4,930億ドルとなり、2010年以来の最低水準となりました」

オレンジ―アメリカ

白―ヨーロッパ

青-アジア

赤-カナダ

紫―中東、アフリカ

黄色―ラテンアメリカ

Global sales of syndicated loans fell 43% in the first quarter to $493 billion, the lowest since 2010: @TheTerminal pic.twitter.com/2vW9TfCFZY

— Lisa Abramowicz (@lisaabramowicz1) April 4, 2023

このチャート、これは強烈です。

大げさに誇張して、強烈と言っているのではありません。

強烈なので強烈だとそのままを述べております。

シンジケートローン(Syndicated loan)

*シンジケートローン(Syndicated loan)とは、借入人に対して、複数の貸付人(金融機関)が同一の契約で実施する融資(ローン)のこと。

複数の金融機関などがシンジケート団を組み、同一の融資契約書に基づき、同一条件で信用供与を行う融資形態である。分類としては間接金融であるが、社債発行における市場型取引と似通っているため、市場型間接金融と位置づけられる。

(*の出所:ウィキペディアから)

フィープール

それでですね。アメリカにおいては、シンジケートローン市場というのは、このビジネスで、フィープールと呼ばれる手数料規模が大きくて、金融機関の重要な収益源なんですね。

その金融機関の重要な収益源がこういう状態。

シリコンバレー銀行の破綻以前から厳しくなってきていた銀行の融資基準が、シリコンバレー銀行の破綻以降、さらに厳しくなる。他のデータで見ても、銀行の融資額が大幅に減少している。

クレジット・クランチ(信用収縮)は、水面下で、徐々に、始まっています、始まりました、すでに起こっていますねとの認識です。

さて、2008年の時の金融危機時と、今回は、事柄、問題の性質は異なります。

これはこれまで過去の寄稿で述べて来た通りです。

しかしながら、出てきている話は、当時も昨今も、

「証券化ビジネス」です。

ここのところ、お話してきました、メザニン債からの資産担保証券(ABS:Asset Back Securities)など。

*証券化ビジネス~オフバランス化した資産価値や将来のキャッシュ・フローを裏付けにして発行された証券化商品の取引。投資対象~資産を担保に発行される証券~資産担保証券(ABS:Asset Backed Security)。

この寄稿では、証券化ビジネスについて、2008年、2009年、金融危機時のひとつの大主役でしたと、すでに、お話申し上げました。

そもそも、〇〇〇〇抜きで、証券化なんてできませんよ

キーは、証券化ビジネスなのですが、それが、今、厳しいですね、死活問題ですね、あっぷ、あっぷですかね、となっているわけですね。

それで、ここのところ、繰り返し述べました、引用~「メザニンの格付けが機能しなくなっていて、崩壊しつつある」。

たとえば、「メザニンの格付けが機能しなくなっていて、崩壊しつつある」というこのお話を例とさせて頂きましても。

で、そもそも、メザニン抜きで、証券化なんてできませんよ。

大事な収益源でもある証券化ビジネスできませんよ、って言う話なんですね。

*メザニン債~資産担保証券(ABS)の発行に際してリスクを3分類した中で、中程度のリスク水準の債券のこと。建物の中2階のことを英語で「mezzanine(メザニン)」ということから転じました。証券化商品のうち最も安全なシニア債と最もリスクの高いジュニア債の間にあるものを「メザニン債」といいます。

(*の出所:大和証券)

クレジット・クランチ(信用収縮)のリスクがあるとか可能性云々ではなくて、クレジット・クランチ(信用収縮)は、水面下で徐々に、始まっています、始まりました、すでに起こっています。ここからは、その上で、その進行具合を見て行くという姿勢で、僕はいます。

少しさかのぼって去年、スペースとかでお話しましたけど、2008年当時は、ウォール街は5大投資銀行時代で。それで、当時、そのウォール街の投資銀行各社のバランスシートに、30倍超のレバレッジがかかっていた時代でした。それはもう強烈でした。ウォール街の投資銀行が、自社のバランスシートにレバレッジをかけまくって競争した時代、それが、10年単位で見たときの2000年代でもありましたから。

今と、この時代とは異なります。比較はできません。

当時の感覚を踏まえて、僕の今の自分の感覚からすると、ここまでのところ、2008年当時のように、今は、強烈ではないとしても、ですね。

しかしながら、いつの時代も、リスクはまた別の場所に様々に存在するわけで。

2008年当時云々という比較とは別としてもです。

特に、これほど、銀行問題が取りざたされている時代においては。

レバレッジという事なんですね。大事なポイントは。

早い話は、レバレッジって、借入れを利用して、自己資金のリターン(収益)を高めるという事でございましょ。

僕が、ここのところ、この寄稿で述べておりますのは、今回、どこにどう、レバレッジがかかっていて、そのレバレッジにどんなリスクが潜んでいて、どんな共倒れリスクがあるのかという事でもあります。

デフレの足音が聞こえてきている中で、クレジット市場から聞こえてくる音や声を、これは舐めていけません。それを、現実に株式市場で認識せざるを得なくなった時、それはもう、株式市場に大きく降りかかってくることですからね。

このような事から、クレジット・クランチ(信用収縮)のこれからの可能性とかではなくて、今、アウトライヤーは、クレジット・クランチ(信用収縮)の今後の進み具合を見て行く段階に明確に移行したと申し上げます。それはもう始まっているんだ、すでに起こっているんだと認識した上でです。

10年単位で見た時、1ディケード(10年)の時代の変化

いや、このブルームバーグのLisa Abramowiczさんがシェアしてくださいましたツィートとチャート、これは、おおいに、私達に語ってくれていますよ。

”2010年以来の最低水準”

10年単位で見た時、1ディケード(10年)の時代の変化をこのチャートから感じますね。語ってくれていますねぇ~。

量的緩和、低金利、ゼロ金利、ZIRP(Zero Interest Rate Policy)(ゼロ金利政策)とQE(量的緩和)、頭文字をとって、アメリカではよく、ZIRPとQEと表現されます。こういう時代から、QT(量的引き締め)の時代への変遷。そして、この3月に起こった銀行問題。

まず、皆さま、一緒に、クレジット・クランチ(信用収縮)の今後の進行具合を、じっくり見て参りましょう。

今はまだ、4月7日ですけど。

この寄稿では、皆さまと。

債務上限問題が解決を見たら、、、、、米財務省の取る特別措置が6月5日に終わったら、、、、、QTもろかぶり。ここマジで、FRBにとっても、正念場のところでしょうねというポイントです。ここも一緒に見て参りましょう。これ、マジなポイントですからね。

デフレの足音が聞こえてくる中でのリセッション・リスクとも併せて、注視するポイントです。どうしても、銀行の融資基準が厳格化する、より厳しなるという事、これが、リセッション(景気後退)の誘発要因でありますからね。

僕は、大げさに言っているのでも、誇張しているのでも、極端な事言って、ウケ狙いで言っているのでもありません。

ただ単に、事実とデータでやりとして、そこから考えられる事を自分で考えて、周囲の状況も鑑みながら、それらと照らし合わせながら、考えられる事をこの寄稿で述べております。

事柄や性質という観点からではなく、単に、2008年当時、ベアースターンズ後の株価の推移という事でもう一度、述べておきますと。

2008年の時は、これまで述べて来た通り~「ベアー・スターンズの事があった直後から2,3か月続いた株のマーケットのリリーフ・ラリー(悪材料軽減からの反騰)、当時、約15%株は上昇を先にしました。そしてその後、そこから大幅下落しました。その当時の株の動きだけサラッと申しますと、その大幅下落からまたちょっと戻って、9月、10月、リーマンショックで暴落して、それでまたちょっと戻って11月にまたさらにさらに下落。そこからまたちょっと戻って、翌2009年年初から戻りも入れながらでしたけど大幅下落で、2009年3月にボコボコに大幅下落ってことになって。2008年11月に下落した時よりも2009年3月には、はるかに大幅下落。まあ、2008年の3月から2009年の3月まで1年間、長い1年だったわけですね。」

これを踏まえて。今日は、4月7日金曜日。

前述、約15%上昇したとか、2,3か月続いた株のマーケットのリリーフ・ラリー(悪材料軽減からの反騰)とか、このような言葉、上げ幅、期間、は全く別としても。今回も、まずは、ベアースターンズの事が終わった直後のステージのようなところに、今フロス(泡)の状態で、株式市場はあるのでしょうね。

このステージの、ここのところ(2008年で言うならベアースターンズ直後のところあたり)を、株式市場は今やっているのでしょうね。こういう認識でいます。

「時」を使って、マーケットの推移を見ています。

僕は、そこへは参加しませんけれども、大事なのは、そこから時間を経たその後ですよねと思っています。

その後の展開が今後、今回はどうなって行くのか。2008年の絵も、もちろん、参考にしながら、それと同じではないでしょうけれども、そういう観点から、「時」を使って、マーケットの推移を見ています。

この寄稿の最初の頃から「株式市場はよく織り込みを間違える」と述べてきました。

株式市場は織り込みを間違えている感

まあ、今、僕が個人的に思っているのは、明らかに、株式市場は織り込みを間違えている感、フシはあるなあというところです。低い失業率で行く、とか、早ければ6月からFRBが金利を下げ始めるとか。

まあ、また、修正するのでしょうが。

僕がとやかく言うような事でもありませんしね(笑)。

それでね。間違っている、とか、正しい、とか、言う話以前にですね。

”瀕死の状態”で病院に担ぎ込まれている患者さん(アメリカの銀行問題、グローバル金融システム)が、治療を受けながら、大きな悲鳴をあげているわけですね(メザニン、商業用不動産のバブル崩壊のリスク、過去の寄稿で述べたその他ローン状況、銀行の融資額の大幅減少、証券化ビジネス)。

この大きな悲鳴を、すっとばして、無視するわけには行かないでしょう。

「悲鳴とかどうでもいいよ。点滴だけしとけよ」

ってわけには行かないでしょう、いくらなんでも。

だから、アメリカのトップクラスの専門家達は、今、ここ(メザニン、商業用不動産のバブル崩壊のリスク、過去の寄稿で述べたその他ローン状況、銀行の融資額の大幅減少、証券化ビジネス)に焦点を、当てているのです。

日々、議論が絶えないのです。

そことは、せめて、最低限でも、目線だけは合わせておかないと、とは、常に、思っております。

株式市場が、それを無視できなくなる、認識せざるを得なくなる日がくるでしょうからね。

本日は、失業率の発表日でもあります。

昨年12月のFOMC直後のウォール・ストリート・ジャーナル、ニック・ティミラオスさんのコメントからの引用~「失業率の予想に対するタカ派的な修正~ほとんどの金融当局者は、2023年末までに失業率が4.6%もしくはそれより高い水準に上昇し、その後4%超くらいの水準に留まると予測しています。」~第58回寄稿から~

FRBの当局者は、今年を通してこのようなイメージから考えていると思います。

6月から、夏に向けての〇〇〇の推移、これがポイント

失業率という事につきましては、まずは、ここから、債務上限問題が解決を見たら、、、、、米財務省の取る特別措置が6月5日に終わったら、、、、、QTもろかぶり~ここへ向けての失業率の推移。この頃からの失業率4%台に向けての構図。6月から、夏に向けての失業率の推移、これがポイントだと僕は思っております。

これに加えて、5月のFOMCでのひとつの争点~銀行の融資基準がさらに厳格化され厳しくなっている事(この事はリセッションの誘発要因)が、どのくらい米経済を減速させているのか。

ここを、FRBの当局者は見ている。そして、その状況によって、5月のFOMCで、金利の引き上げを一時停止するかそれともさらに25ベーシスポイント引き上げるかのひとつの争点というアメリカでの議論。

ここにつきましては、これまで述べて参りました通り~【アメリカの著名元FRBのエコノミスト方からの引用~「パウエル議長は、今や金利のレベルが無関係である事を分かっている。一時停止もできる。パエル議長の唯一の目的は金利を高く維持する事なのだ」「今年を通して、バックグランドに、QT(量的引き締め)が続く限り、パウエル議長は目的を達成する」】

~金融政策については、FRBが仕事しやすいよ~に、働きやす~いように、セットアップされてると僕は、考えております。

そして、もうあと2週間もすれば、第1四半期の業績発表シーズンがやってきます。

この寄稿では、もう言い古した話ではありますが。

2023年のゴールドマンさんのS&P500の1株当たり利益予想が$224。

2023年のウォール街のコンセンサスとしてのS&P500の1株当たり利益予想が$221。

まあ、これが、今年通年で、10%くらいマイナスになることは十分に現時点では考えられますから、それで考えた場合に。

ゴールドマンさんの予想を使用させて頂いて、そこから10%マイナスだと$202。

単にこの数字に基づいて、S&P500のインデックスレベルを探ってみますと

①$202 x 18x = 3,636 (NYダウ~29,779)

②$202 x 17x = 3,434 (NYダウ~28,124)

③$202 x 16x = 3,232 (NYダウ~26,470)

*ダウの数字は、除数8.19をS&P500の数字にかけて換算)

昨年10月13日の安値が、ダウで28,660、S&P500で3,491ですから、

②で、昨年10月安値を割る事になります。

今回第1四半期の決算発表そのものでは、おそらく、〇%~〇%幅くらい、マイナス

今回第1四半期の決算発表で、いきなりマイナス10%になると申しているのではありません。今回第1四半期の決算発表そのものでは、おそらく、6%~7%幅くらい、マイナスになる可能性があるかなあと考えております。

マイナス10%と申しておりますのは、今年2023年通年で、今年1年間を通して見た時にという事で申しております。

これら上記の計算数字をひとつの目安、基準にしながら、あとは、現在、水面下で起こっている事及びこれからの進行具合との兼ね合いだと思っております。

第161回へ続く

最後に …

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

2023年4月5日 第11回スペース 37分間

テーマ~今そこのあるリスク~

— アウトライヤー (@iEjspQrtBk15hwo) April 4, 2023

クレジット(与信・信用)リスク~ https://t.co/X55bUOUCYQ

2023年3月31日 第10回スペース 18分間

テーマはズバリ~利確大成功スペース~アウトライヤー https://t.co/fdsDTksRLL

— アウトライヤー (@iEjspQrtBk15hwo) March 30, 2023

2023年3月19日 第9回スペース 17分間

— アウトライヤー (@iEjspQrtBk15hwo) March 18, 2023

2023年11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

第138回~

第1回~第137回

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『アウトライヤー寄稿』は利益を保証するものではありません。

この記事が気に入ったらサポートをしてみませんか?