Monster BeverageをDCF法でざっくりバリュエーション(2021年12月期1Qまで)

今回は米エナジードリンクのMonster Beverageの理論株価をDCF法で算出します。

●会社概要

エナジードリンク市場と言えば、レッドブルとモンスタービバレッジと2強体制の市場です。ただ、モンスタービバレッジはコカ・コーラから”エナジードリンクブランドを買収”+”コカ・コーラがモンスタービバレッジに出資”+”コカ・コーラのボトラーネットワークを利用”という戦略を取っており、実質レッドブルvsモンスタービバレッジとコカ・コーラ連合という状況です。

モンスタービバレッジは、傘下の色々なブランドを色々な地域で販売して伸びています。日本でも自販機やスーパーなど色々な販売チャンネルにモンスタービバレッジが入り込んでいますね。

ブランド数は31個あるようです。

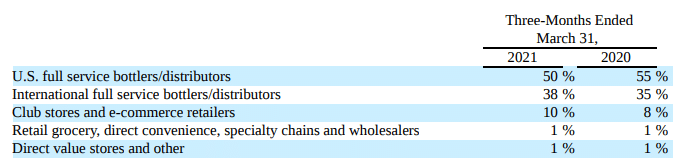

ブランド別の売上や地域別の売上は開示されていないようです(どこかにありましたら教えて頂けるとありがたいです)。開示されているのは、売上先の比率のみで、売上の半分はアメリカのボトラーネットワークのようです。

●DCF法を行う準備

2016年12月期〜2020年12月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本の算出

短期有利子負債:なし

長期有利子負債:なし

現金同等物:Cash and cash equivalents + Short-term investments

純資産 : Total shareholders' equity

運転資金: Accounts receivable, net + Inventories - Accounts payable

有形固定資産:PROPERTY AND EQUIPMENT, net

無形固定資産: Goodwill + OTHER INTANGIBLE ASSETS, net

その他の資産 : OTHER ASSETS

モンスタービバレッジは借入・社債はないようです。レバレッジは全くかけず、全て株主資本で調達していることになります。

資産は圧倒的に無形固定資産が大きいです。上記は2021年12月期1Qの10-Qで、その内訳が開示されています。モンスタービバレッジはブランド命という印象の会社です。

●資本コストの算出

株式の時価総額は、2021/7/2の終値から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.42%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して1.10としました。

・上記からCAPMの公式より、株主資本コストを8.02%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.42%) + β(1.10)×リスクプレミアム(6.0%)=8.02%

・有利子負債コストはゼロです。

・税率は有利子負債がゼロなのでWACCには影響しませんが、将来FCFを算出に使用するため、2021年12月期1Qの10-Qから23.8%とします。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

有利子負債がゼロのため、株主資本コスト=WACC(加重平均資本コスト)となりWACC = 8.02%になります。

------------------------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?