又貸し銀行と万年筆銀行

太郎さんは資金が必要になったので、銀行で融資を受けることにしました。近所に「又貸し銀行」と「万年筆銀行」という2つの銀行があったので、まずは又貸し銀行に入ってみることにしました。

又貸し銀行にて

太「すみません、ちょっと資金が100万円ほど必要なのですが、融資してもらえないでしょうか? 50万円は現金で、50万円は預金で受けとりたいのですが。」

又「大変申し訳ございません。ただいま当行には50万円しか現金がございません。なので100万円のご融資はできかねます。」

太「ええっと、現金は50万円で、残りは預金でいいんですが。」

又「いいえ、現金を預けていただかなければ預金を発行することはできません。なのでまずは100万円の現金をお渡ししてから、50万円を預金いただくことになります。」

太「うーん、それならちょっと隣の万年筆銀行に相談を……。」

又「お、お待ちください! いいアイデアがございます! まず50万円の現金を融資いたしますので、それをそのまま当行に預金ください。」

太「!?」

又「そうすれば、当行の手元には50万円の現金があり、お客様は50万円の預金を持っていることになります。そこで、更に50万円の現金を融資することができます。ご希望通り、現金50万円、預金50万円の合わせて100万円ご融資可能です。」

太「うーん。何だか騙されているような……。」

どうも怪しいと思った太郎さんは、やはり気が変わったので、と又貸し銀行を後にし、隣の万年筆銀行に入ってみることにしました。

万年筆銀行にて

太「すみません、ちょっと資金が100万円ほど必要なのですが、融資してもらえないでしょうか? 50万円は現金で、50万円は預金で受けとりたいのですが。」

万「はい、100万円のご融資は可能です。しかし、ただいま当行には現金がございません。なので50万円の現金を調達できるまで少々お待ちいただく必要がございますがよろしいでしょうか?」

太「ああ、それは助かります。それでは融資をお願いし……」

万「ただ、」

太「ただ?」

万「返済計画の方は万全でしょうか? お返しいただく見込みのない方にお貸しするわけには参りませんので。」

太「それならお任せください。こちらが今後の収入の見込額です。」

万「ふむふむなるほど、これなら問題ないでしょう。早速ですが、100万円の預金を発行いたしました。こちらの通帳をご覧ください。」

太「確かに、100万円の残高がありますね。そういえば、現金がないのにこの100万円はどこから持ってきたんですか?」

万「んん? キーボードで入力しただけですよ。」

太「!? キーボードで入力しただけって、そんなことが出来るんですか?」

万「預金というのは、現金の引換券のようなものですからね。酒屋さんがビール券を発行するのにビールが手元にある必要はないでしょう。ビールは、実際にビール券が行使される時までに用意しておけば良いのです。」

太「うーん、納得できるようなできないような。」

万「さて、それではお渡しする50万円の現金を調達して参りますので、少々お待ちください。」

そう言うと、万年筆銀行の銀行員はそそくさとどこかに出かけていきました。そして数分後……。

万「お待たせしました。50万円の現金を調達して参りましたので、先ほどの預金からお引き出しいただいたということで、こちらの50万円をお受け取りください。」

太「えらい早かったですね。一体どこから調達してきたんですか?」

万「ええ、隣の又貸し銀行から借りてきたんですよ。」

解説

太郎さんは怪しみながらも、無事お金を借りられたようです。みなさんなら又貸し銀行、万年筆銀行、どちらからお金を借りたいですか?

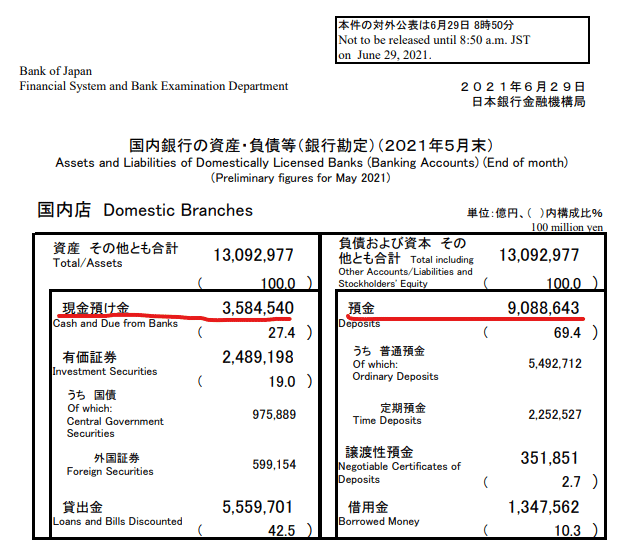

こちらの表は、日本国内の民間銀行が持つ資産・負債を総計したものです。

出典:日本銀行「民間金融機関の資産・負債」

https://www.boj.or.jp/statistics/asli_fi/index.htm/

左側の「現金預け金」は、銀行が「資産」として持つ現金(および日本銀行の口座に持つ預金残高)を示しています。一方、右側の「預金」は、銀行が預金者に対して発行している預金の残高を示しています。この「預金」は、預金者に求められれば現金と引き換えなければならない金額であるため、銀行の「負債」として計上されます。

資産としての「現金預け金」が約360兆円に対して、負債としての「預金」は約900兆円もあります。つまり、全ての預金者が現金を引き出そうとしても、銀行には渡すべき現金がないということです。

このように、現金の額以上に、現金の引換券である預金が増える仕組みのことを「信用創造」と言います。そして、この仕組みには又貸し説と万年筆マネーという2つの説明の仕方があります。

又貸し説では、預金者から現金を預かった銀行が、その現金を別の人に貸し出し、その現金がまた別の銀行に預けられ……を繰り返すことで、最初に預けられた現金(本源的預金)以上に預金の総額が増えると考えます。

万年筆マネーでは、銀行は現金を必要とすることなく、通帳に万年筆で残高を書き入れるだけで(あるいはキーボードで入力するだけで)預金を創造できると考えます。ただし、万年筆マネーにおいても、預金者が現金を引き出そうとする際には、銀行は現金を用意する必要があります。

それでは、どちらの説明が正しいのでしょうか?

銀行が融資をすると同時に、全額が現金で引き出される(あるいは他の銀行に送金される)という状況であれば、どちらの説でも説明が可能です。今回の話で言えば、太郎さんが100万円の現金を必要としているケースですね。

他方で、融資と現金引き出し(あるいは送金)が同時ではない場合や、送金先が同一銀行内の口座である場合には、又貸し説で説明をすることが不可能になります。詳しくはこちらの記事をご覧ください。

Twitterアンケートの正解

Aさんは銀行から100万円の融資を受け、50万円を現金、50万円を預金で受け取った。この時銀行が用意すべき現金はいくらか?

— 研究猫とも (@reiwanekotomo) July 28, 2021

こちらのTwitterアンケート、又貸し説なら100万円、万年筆マネーなら50万円が正解でした。ただし、又貸し説でも50万円を貸し出し→50万円預け入れ→50万円貸し出しと解釈すれば50万円の現金を用意するだけで済みます。

ということで、又貸し説に基づいて貸し出しを行おうとすると、50万円の現金しか渡さないのに100万円の現金を用意したり、貸し出しを2回に分けて行ったりと、どうしても不自然な面が出てきます。そういう意味では、やはり万年筆マネーの説明の方が現実に合致すると言えるでしょう。

おまけ

解説動画を作ってみました。

この記事が気に入ったらサポートをしてみませんか?