【2Q決算分析】オムロン(2023年10月)

今回はオムロンの2Q決算説明会資料を読んでいきます。

オムロンと言えば京都に本社がある大手FA機器メーカーであり、センサー技術を核としたオートメーションのトップカンパニーです。

そんなオムロンの2Q決算ですが、純利益は前期比76%減で24年3月期は565億円の下振れ予想という結果に終わりました。

上期実績:4,007億円

営業利益:207億円(5.2%)

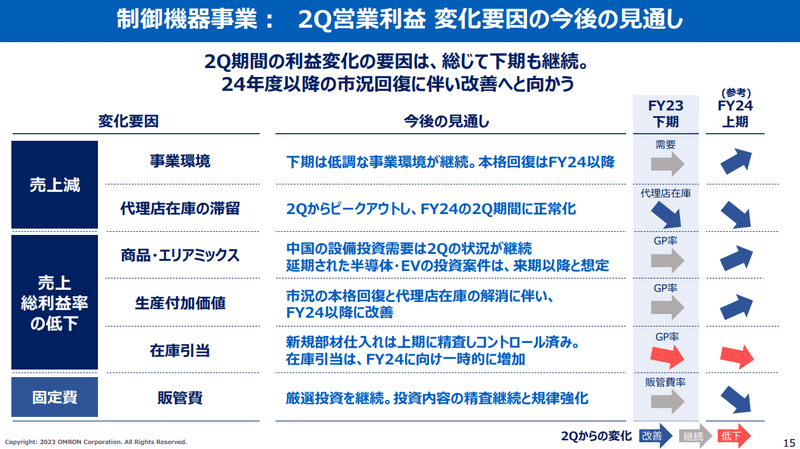

得意の制御機器事業が中国経済の減速を受けて大失速。欧州経済も戦争の影響からか上向かず、非常に厳しい状況を強いられています。

半導体とEV投資が減速していることで工場の設備需要が鈍く、代理店に在庫が溜まっている模様。センサー類は多品種小ロットである一方、継続的に流れる製品であることから、一定数量は代理店が在庫を抱えています。それらが無くなるまではオムロン側も出荷を増やすことは出来ません。

同業のキーエンスでさえ、売上高は3%減の2438億円、営業利益は9%減の1263億円と3年ぶりに減益となりました。(彼らは従業員を30%増やして海外の開拓に出ているので販管費が大幅増になっているという裏事情があるが。)

自動化と言えば中国。圧倒的な資金力とスピードで、最新鋭の工場を建設し、業界のゲームチェンジャーとして激安の価格設定で市場シェアを奪ってきたその勢いがここにきて衰えています。不動産市場の不安が全体経済に派生、また米国からのサプライチェーン分断の影響もあり、Apple製品の製造は今やインドとベトナムにかなりの数がシフト開始しています。こうなると、東南アジアや日本の工場の自動化がオムロンの次の成長の鍵で、まあその時はいつか来るとは思いますが、短期的な景況はあまり良くはありません。

事業環境

・デジタル:半導体は低迷継続。生成AIや車載が次の成長の牽引役とは言え、本格的な始動は2024年以降の見込み。太陽光は堅調。

・モビリティ:北米を中心に堅調。中国は投資が延期し、低調。

・食品・日用品:新興国を中心に緩やかに回復中。サステナビリティ関連は堅調。

・医療・物流:コロナ禍での物流沸騰の反動。新興国の医薬品投資は下期より回復へ。

オムロンとしてはこのように環境認識をしているようです。新興国の医療というのはジェネリック医薬品大国であるインドの工場のことを指していると思います。

ヘルスケア事業は、循環器は欧中インドで緩やかに成長。呼吸器でぜんそく用吸引器であるネブライザー™はどこも堅調。遠隔診療は先進国アメリカで。

基本的には安定した需要のある業界ですので、あまり景気の波には左右されないビジネスかと思います。利益率も良いビジネスですので、オムロンとしてはヘルスケアには今後力を入れていくことでしょう。

次に社会システム事業ですが、こちらは駅の改札機、蓄電池、太陽光発電のパワコン、アパホテルの自動精算機など。機械のオートメーション化で製品をラインナップしています。この分野は日本市場の割合が多く、良くも悪くも安定している日本で安定した収益を維持出来ているようです。

そして最後に電子部品事業。製品はこの辺ですね。

半導体が悪いので、この分野は低調です。

EVではスイッチングが必要になったり、インバーター関連で電子部品が必要になるので、この分野だけは堅調。概ね、川下の業界動向に連動しているため、大きなサプライズなどは無い印象です。

成長戦略について

今期は低調な経済情勢に押されて不調のオムロンですが、成長のドライバーは「i-Automation!」です。

「integrated(制御進化)」と「intelligent(知能化)」「interactive(人と機械の新しい協調)」の3項目を融合させたソリューションビジネスで、つまりはIoT化、製造現場のDX化ですね。機械の自動化に役立つサービスを展開し、昨年の好決算を作り出しました。

リンク先を開いて読むのが面倒かもしれませんが、以下のプレゼン資料は2~3分で構いませんので軽く目を通しておくことをオススメします。

https://www.jnsa.org/seminar/2019/1220/data/03_oka.pdf

「i-Automation!」の成功事例が載っておりますので、ご存じない人は参考になるでしょう。

この手のサービスは現在では色々な会社がリリースしていますので、どれが自社にマッチしたサービスなのか。この判断は非常に難しいでしょう。まずは知ることが大事です。

人材について

給料は大手メーカー水準で、世間的には高いですが、良くも悪くも日系大手企業のそれです。

30歳600万円、40歳750~800万円、管理職の幹部は1,000~1200万円といった感じで、最近は年功序列が薄れて成果主義になってきている模様。年功序列という概念はなく、昇格して給与テーブルを上げない限りは待遇は殆ど変わらない人事制度。

福利厚生は年々改悪が進み、永続勤続表彰などのハートフルな手当は廃止されているようです。

残業は少なくノー残業デーあり、フレックスタイムの導入、テレワークの導入、有給消化率は7~8割?など、そうは言っても世間全体から見ればホワイトな大手企業なのは間違いありません。

一方で、キーエンスほどの給料は不要だが、ゆるゆる働きたい人が集まっており、人材は真面目で良い人が多いものの、商売っ気は物足りないレベルというような社員口コミも見かけました。

・同業ならキーエンスに優秀な若手は持っていかれる

・オムロンブランドが通じるのは関西民だけ

・IoTソリューションだと受注案件ベース=コンサルと被ることも

確かに、人出不足のこの時代に敢えてオムロンを選ぶ労働者は減っているように思います。中途のベテランは安息の地を求めてオムロンに辿り着くこともあるでしょうが、新卒でオムロンを選ぶ学生がどの程度いるのか気になるところです。ガツガツした学生はキーエンスやコンサル、IT大手を目指すでしょう。

キーエンスは営業力、オムロンは技術力のイメージですが、社員口コミではキーエンスに商品力も負けているという記載もいくつか見かけます。これが事実なら組織の新陳代謝不足による開発力の相対的低下が危惧されるでしょう。

確かに、IoTを推進すべきオートメーションカンパニーの割に、製品もソリューションも日本風味の既存+αのちょっとしたレトロさを感じるものばかりであり、業界丸ごとゲームチェンジになるような革新性は感じられません。

しかし、このある意味で現実的な製品・商売が日系大手企業の強みであり、「使い手は色々な人がいるんだから、これくらいがちょうどいいソリューションなんだよ」という見方も出来ます(笑)

総括

売上高は8,000億円を超える大手企業であるオムロンですが、今期は苦戦しており、通期見通しは下方修正を行いました。

それでも売上見込みは8,500億円という規模を誇り、業界としてもセンサーやロボットによる自動化は今後も需要が確実にある業界です。

特に、日本のような人出不足で高齢化の国では、いずれ確実に自動化を推進する大波が来ますから、オムロンの出番はもっと増えると思います。

リスクとしてはキーエンスのようなイケイケ企業との競争ですが、彼らの従業員数は1万人。ここ3年で3000人増やし、海外展開を狙っている状況です。それでもオムロンの規模には敵いませんし、業界のパイが広がることを考えると、たちまちオムロンが壊滅的な状況になることは無いと思います。

日本人の経営者は現在は55~65歳の団塊Jr,が多いですが、あと10年もしたら世代交代となり、デジタルやロボットの導入に寛容的な幹部、現場担当者が増えてくることでしょう。

そのためには「初期投資をケチらない」という経営判断が必要ですが、日系企業がここからどういうマインドでビジネスをしていくのかは私には分かりません。もしかしたら10年経っても投資をケチって古い設備で商売を続けることに固執している衰退希望者集団のままかもしれません。

しかし、もっともっと日本企業が工場の自動化を進めて積極的な設備投資を進めるようになれば、オムロンの年商1億円突破も現実味を帯びてくることでしょう。リスクは士気低下による自滅のみ。

この記事が気に入ったらサポートをしてみませんか?