放送大学 財政と現代の経済社会(’19)第12回 地方分権化と政府間財政関係

国でとるべきか地方でとるべきか、おおかた決まっちゃってんすね。

シラバス

シラバス検索 (「2019年度 1学期 」「財政と現代の経済社会」で検索すると出る。直リンページはないらしい)

https://www.wakaba.ouj.ac.jp/kyoumu/syllabus/SC02060200201/initialize.do

放送大学 財政と現代の経済社会(’19)

Public Finance and Modern Economic Society ('19)

主任講師名:諸富 徹(京都大学大学院教授)

- 執筆担当講師名:諸富 徹(京都大学大学院教授)

- 放送担当講師名:諸富 徹(京都大学大学院教授)

概要

- 財政連邦主義はマスグレイブとオーツによって整備された、中央と地方の財政の分担のフレームワークであり、連邦制国家にかかわらず考え方が適用できる。

- マスグレイブの財政3機能は:1. 資源分配、2. 所得再分配、3. 経済安定化であった。

- オーツは分権化定理を提唱した。

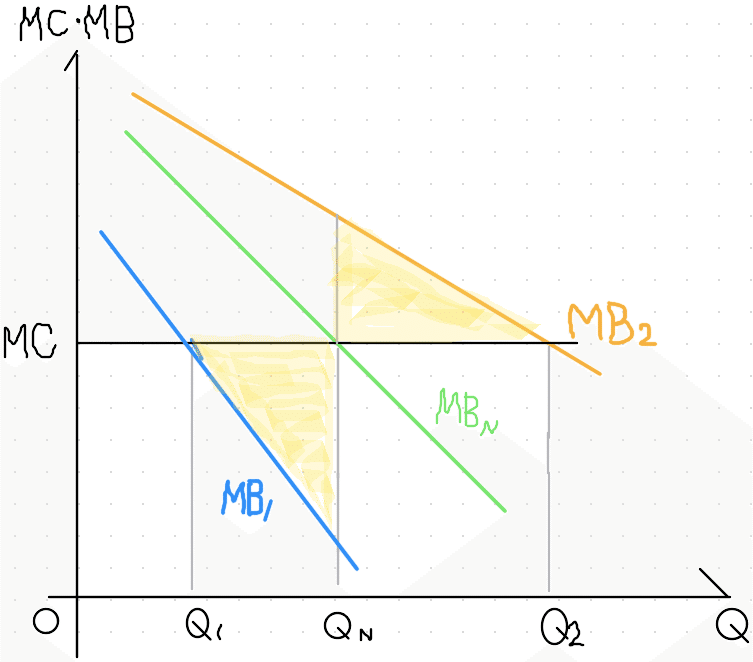

- 縦軸は限界費用MCまたは限界便益MB、横軸は公共財の供給量Qである。各地方の限界便益をMB1, MB2とし、限界費用MCは供給Qに対して一定とする。中央政府が限界便益の平均値MBNをもとに政策を実行した場合、供給量はQNとなり図の黄色の部分に相当する厚生損失が地方1,2ともに発生してしまう。よって地域によって限界便益の異なるものは地域ごとに実施されるべきである。

- オーツの説を受けてのマスグレイブの税源配分原則。この結果、地方政府は資源分配の役割のみとなり中央政府に大きな役割が与えられる。

- - 応益課税: あらゆるレベルで実施可能

- - 再分配目的の税(累進課税): 国

- - 経済安定化政策のための税: 国 <-> 景気に対し安定的な税: 地方

- - 税源の移動性の少ない税: 地方

- - 税源の偏在する税: 国

- マスグレイブ-オーツの税の割り当ては以下のようになる。[]内は現在の日本の税源の割り当てで、ほぼマスグレイブ-オーツの理論を踏襲したものになっている。

- 中央政府: 包括的所得税、天然資源税、受益者負担

[-> 国: 所得税、法人税、消費税、揮発油税、相続税など ]

- 中位政府: 住民税、法人事業税、小売売上税、天然資源税、受益者負担

[-> 都道府県: 法人事業税、個人県民税、法人県民税、地方消費税、自動車税、不動産取得税 など]

- 下位政府: 固定資産税、賃金税、受益者負担

[-> 市町村: 個人市民税、法人市民税、たばこ税、軽自動車税、固定資産税、都市計画税 など]

- 政府間補助金の問題を考える。適切な財源移譲があれば補助金は不要なはずだが実際には中央政府から地方へ多額の補助金が交付されている。ナショナルミニマムの保障、財政の調整、特定政策の奨励、のためである。

- 補助金には国庫支出金(ひも付き)と地方交付税交付金(ひもなし)がある。自治体は補助事業を望むが補助金には中央政府によるコントロール・政策誘導を目的として使用する技術や基準、仕様が細かく規定されていることが多い。地方政府側では住民のニーズにマッチしているかどうかよりも中央の補助金が取れるかどうかで政策を決定する傾向があり地方が国の下部機関化してしまう点が長く指摘されてきた。大正デモクラシー期と1960-1970の革新自治体の高揚期に税源移譲と補助金削減が試みられたがいずれも挫折した。

- 小泉政権で2003-2006に実施された「三位一体改革」は長く手付かずだった税源移譲と補助金削減の問題についに手を付けたものである。住民税のうち収入にかかわらず税率8%分を国から地方に移譲し、8%に満たない部分は所得税から補填した。また補助金のうち教育・社会保障の項目が削減された。結果的には1. 補助金4兆円削減に対し税源3兆円の移譲で地方は減収となってしまった、2. 地方は公共事業の補助金の削減を要求していたが実現しなかった、など、地方自治体側からの評価は高くない。

- 地方交付税交付金は以下のように決定される。財源は国税5税の一定割合である。まず地方ごとに基準財政需要を計算する。ここから基準財政収入額を計算しギャップが交付税となる。東京都は基準財政収入額が上回っているため地方交付税交付金は交付されない。地方交付税交付金をくわえても足りない部分は一般会計特別加算と臨時財政対策債(借金)となり後者は返済の必要がある。

- 神野先生(日本社会事業大学、元、地方分権推進委員会):産業構造の変化に伴い、地方工場の分社化・撤退、本社の東京への集中がおきていて、法人税収も東京に集中している。法人事業税、法人住民税は国税とするよう提案が出ている。法人事業税はもともとシャウブ勧告の際に法人型付加価値税(==法人の活動量==社会インフラの応益負担==外形標準化?)として計画されたが結果的に利潤課税として実質的には法人税への上乗せになっている。ただ国税を際限なく巨大化するより地方が財源を持つべきという原則は残すべき。

- 神野先生(日本社会事業大学、元、地方分権推進委員会):地方分権を求めた1993年の国会決議に基づいて、機関委任事務と税源・補助金の問題を取り除くことを目的としていた。三位一体改革は本来は補助金、交付税、地方税をセットで改革することを目指していた。途中で独自財源なら自由度が上がるはずだから8割程度に財源を削減してもよいという、財政運営の観点が出てきてこのような結果になってしまった。自治体側では地方分権==財源削減というトラウマになってしまっている。

感想

オーツの分権化定理の図にある限界便益(marginal benefit, MB)ですが、「限界」というのは微分の意味?のようで(前回の感想参照)、この場合自治体1,2の提供する公共財で住民が得られる総便益(価値というかありがたみというか)が、政府が提供する公共財を単位数量だけ増やした時に、どれだけ増えるか(提供数量Qで微分した微分係数)になるようです。限界費用との交点を求めているのは厚生(便益-費用)の最大化に相当するようです。限界便益が右肩下がりなのは、公園とか消防署とか公共財が増えすぎると市民にとっては使い切れなくてありがたみが薄れるということを表しているのかと解釈。その度合いが地域の状況によって違うという仮定のようです。黄色の部分が損失だというのは自治体1と2で理由が違っていて、自治体1では国の決めた「平均」数量QNでは多すぎて無駄遣い?、自治体2では数量QNでは少なすぎて機会損失?があるという部分をカウントしています。

マスグレイブの枠組みでは移動しやすい税源、地域により差がある税源は中央で吸い上げるべし、とされている一方、オーツの枠組みではリソース配分は地域ごとに行うべし、となっていて、収入が多い中央政府と支出が多い地方政府、という形にならざるを得ないので、結果的に補助金が多く必要な仕組みに見えます。第9,10回のグローバル化の話も合わせると、税源がさらに上(超国家レベル)に動いていく流れも考えないといけないのかもしれないですね。

そして三位一体改革の話ですが、当時はよく理解しておりませんでしたが、大正デモクラシー以来の宿題だったということを知りました。補助金にどういう性質を持たせるかが中央集権・地方分権などの国家のスタイルを決めていくんでしょうね。そしてそれは生活環境の発展度合いや産業構造の変化などと強く関連しているということのようです。しかし金額や目的のミスマッチで地方にはトラウマになってしまったというのは残念な話。「シャウブ勧告」はよくわかりません。

なんか、人の活動はどんどん広がっているのに政府は地理に縛られているという点でモヤっとする話でした。

目次ページリンク

この記事が気に入ったらサポートをしてみませんか?