(なぜ富裕層を目指す必要があるのか?)会社員から富裕層へ〜会社員処世術⑦vol.2

前回の記事で、会社員がローリスクで再現性高く富裕層になれる方法があると記載した。

ここで、なぜそもそも富裕層になる必要があるのかということを整理しておきたい。

老後2,000万円足りない問題の真偽がどうにせよ、これまでの日本に比べ、これからは生産年齢人口が少なくなり、年金と退職金を充てにして会社員人生を送るとかなり厳しい生活を強いることになるのは明らか。

一部の著名人から「老後のことは考えるな」というコメントも出ているが、老後のことを考えなくてもやっていける人とそうでない人が存在すると考えている。

金融資本・人的資本・社会資本が3つの資本が、これから生きていくための必要な資本となり、例えば、人的資本・社会資本がかなり整っている人であれば金融資本は必要なくていいのかもしれない。

※参考記事:幸福に必要な金融、人的、社会という「3つの資本」

しかし、現実問題、それは著名人のような一握りの人に当てはまり、一般の会社員が金融資本のない状態で老後に突入していくことはかなり不安にならないだろうか。

一番ベストなのは、金融資本・人的資本・社会資本のバランスが良い状態を作っておくことだと考えられるし、私が紹介している会社員処世術に基づいて会社選びからやってきた人は、金融以外の資本もバランスよく上げていくことができるだろう。

以前、富裕層とは世帯の純金融資産保有額1億円以上のことを言うと説明した。

この1億円を作ることができると、理論上、お金が減っていくという恐怖にさらされる必要がなくなる。

具体的に説明しよう。

全世界や全米の株式に投資すると平均のリターンは少なくとも5%以上は見込めるという実績がある。

この仕組みを利用して、1億円の資産を作ると、運用を続けながら生活費の400万円(1億円の4%)を毎年切り崩していくということをやっていくことで、お金は減るどころか増え続けるというゾーンに入っていく。

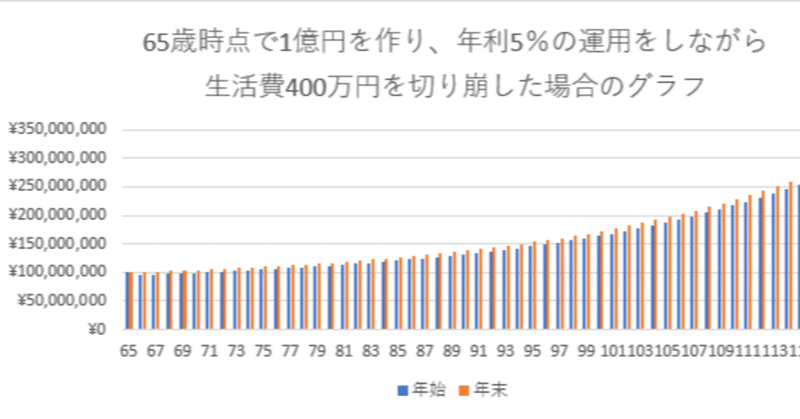

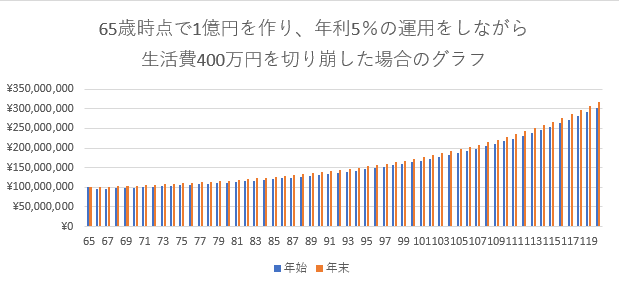

例えば、65歳時点で1億円を作り、上記のような方法で運用していくと下記のようなグラフになる。

※横軸が年齢、縦軸が資産。青⇒年始の資産、オレンジ⇒年末の資産

人生100年時代、120歳まで安心して生きていくためにも、現役時代にためた資産を減らしていくのではなく、運用しながら資産を減らさず生きていくと考えておく必要がある。

ここでは生活費400万円と設定したが、自分の生き方に合わせて変更して目標額を設定してもいい。

生活費÷0.04=目標資産額 という式に当てはめて算出してみよう。

またここでは公的年金を考えていないが、もし公的年金がもらえないと仮定した場合でもずっと長生きできる資産を持てていたら明るく暮らしていくことができるだろう。

こういった背景から、富裕層を目指すことは我々にとっては大切なことだと考えられる。

この記事が気に入ったらサポートをしてみませんか?