(複利の威力)安定収入を利用して投資する〜会社員処世術⑥vol.3〜

前回の記事で、投資の最適解として、ネット証券でつみたてNISAとiDeCo枠を満額使い、ドルコスト平均法でインデックス投資(米国or全世界)をしていくことを上げたが、具体的に預金とどう違ってくるのか示していきたい。

企業型DCなどがない、一般会社員の場合、iDeCo枠として月々2.3万円、つみたてNISA枠として月々約3.3万円を最大使うことができる。

その場合、合計月々5.6万円を積み立てていくことが可能。

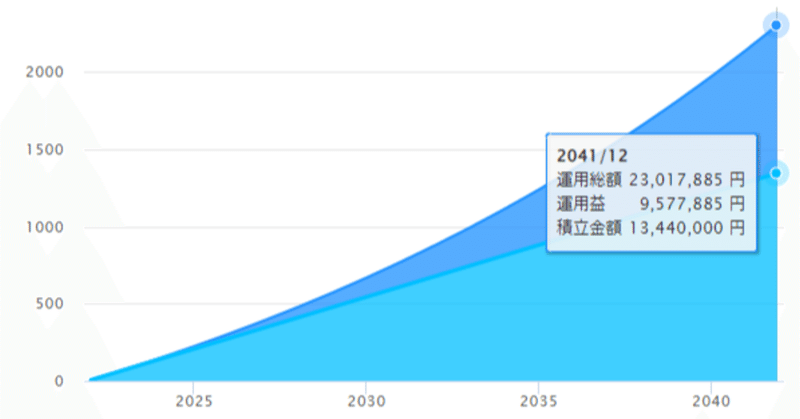

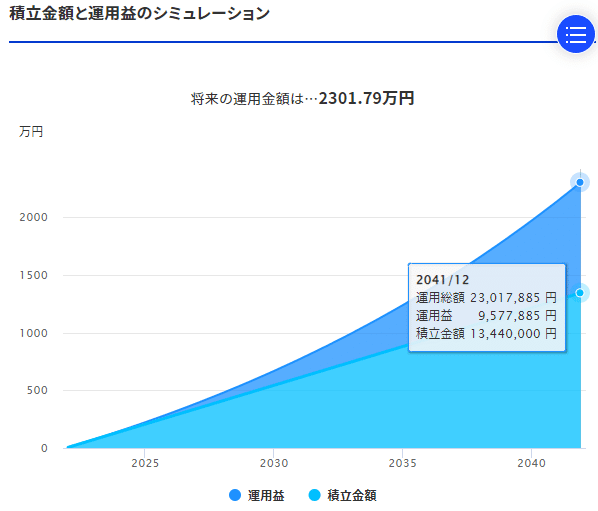

預金とどう違ってくるのか、楽天証券の積立シミュレーションを使って、20年間で見てみよう。※年利は5%とする。

これを見てわかる通り、年々利率のばらつきはあるだろうが、全世界株式の平均的な利回りは約6%、全米株式の平均的な利回りは約7%と言われており、それより低い5%だったとしても老後資金2,000万円たりない問題は解決される。

40歳で始めたとしても60歳時点でこの水準となるので安心につながらないだろうか。

年利5%を1年で見てもあまり大きな差とは感じないかもしれないが、5%を翌年さらに5%、翌々年さらに5%と運用していくことで複利の威力が発揮される。

しかもこれはほったらかしで可能な投資方法。

やらない手はないだろう。

この記事が気に入ったらサポートをしてみませんか?