新しいアフリカ経済論 no.2 : SME融資市場

アフリカの中小企業融資市場は、現在進行中のWeb3の動向と密接に結びついています。以下は、その主要なポイントを取りまとめたものです。

Web3がもたらすアフリカの中小企業融資への変革

アフリカの中小企業は、経済的な課題に直面していますが、ブロックチェーン技術を活用した新しいアプローチが注目を浴びています。これにより、融資市場が急速に進化し、中小企業がより柔軟で手ごろな金利で資金調達できるようになっています。

1. 競争激化と金利の魅力

ブロックチェーンプロジェクトによる短期融資の需要が拡大している要因は、その競争力のある金利です。これにより、今後6~12ヶ月でブロックチェーンベースのプロジェクトによる融資市場が急速に成長する見込みです。

2. Web3融資と伝統的フィンテックの激しい競争

新興企業と従来のフィンテック企業の間で、Web3融資に関する競争が激化しています。これまでのサファリコムのFarajaやPayFlexを代表する非ブロックチェーン・フィンテック企業との対決が繰り広げられ、市場のダイナミクスが変化しています。

3. 主要企業の中小企業向け融資サービスの拡大

サファリコム、Flutterwave、MTNなどの主要企業は、今後1年以内に中小企業向け融資サービスを拡大する計画です。これにより、アフリカの中小企業はより多くの選択肢を持つことが期待されます。

4. ブロックチェーン上での貸し出しのメリット

ブロックチェーン上での貸し出しは、金利の引き下げや新しい担保方法の提供など、中小企業の借り手を引き寄せるのに効果的です。これにより、従来の融資プロセスに比べて柔軟性が向上し、新たなビジネス機会が生まれるでしょう。

5. Web3のアプローチがもたらす魅力

Web3のアプローチは、担保設定やリスク管理に新しい視点をもたらし、特に新興市場向け融資を広範な投資家にとって魅力的なものにしています。これにより、中小企業が安定的に成長するための環境が整いつつあります。

厳しい景気指標と中小企業の資金調達: アフリカの経済現状

アフリカの零細・中小企業(MSME)は、最近の経済情勢により、日々の運営において大きな課題に直面しています。アフリカ大陸の主要国では、インフレ率の上昇、自国通貨の対米ドル安、高水準の対外債務、そしてGDP成長率の減少が見られています。

2023年第1四半期、アフリカ最大の経済大国であるナイジェリアのGDP成長率は、前年同期比2.4%増となり、前年の3.3%増に比べて鈍化しました。同様に、南アフリカも1-3月期にわずか0.4%の成長を記録しました。エジプトの実質GDP成長率も、6.6%から4.5%に引き下げられています。

これらの経済状況の中、多くの中小企業は資金難に苦しみ、事業の拡大が難しい状況です。適切な運転資金が得られないことから、エンジェル投資家やベンチャーキャピタルを引き寄せる速度が遅れています。

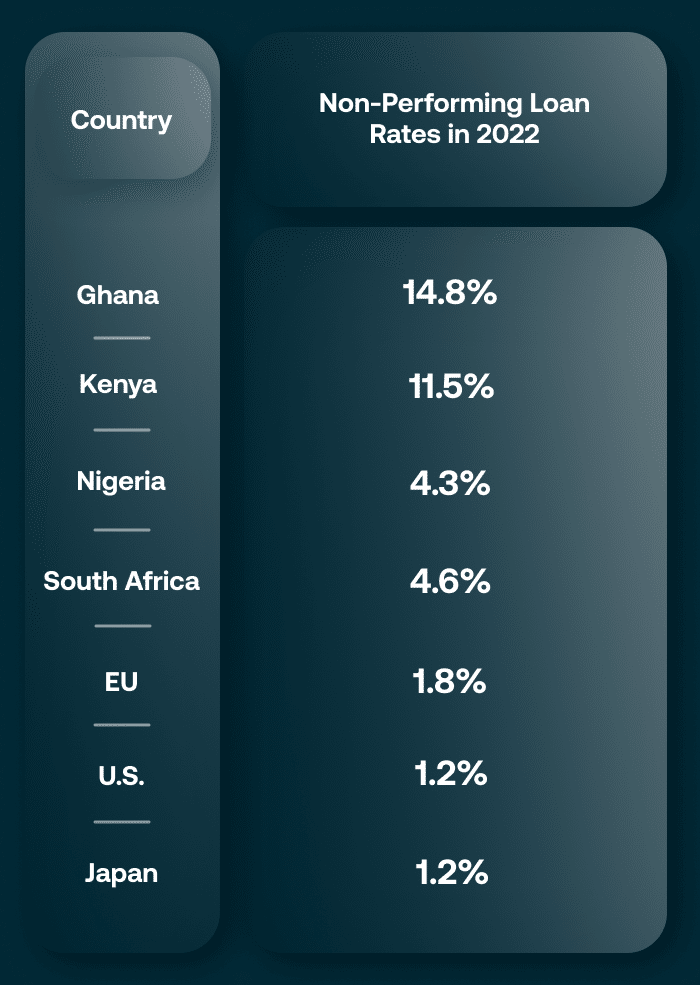

アフリカ各国のインフレ率とバンクレート

アフリカでは信用コストが拡大しており、流動性の問題が中小企業にとって根本的な課題となっています。伝統的な銀行融資の金利は年率10%から49%に及び、銀行やマイクロファイナンス機関からの融資は手続きが複雑で時間がかかります。また、多くの中小企業は信用力を証明するのが難しく、これが信用供与の対象外にされる要因となっています。

信用収縮の結果、アフリカでは推定28.3%の中小企業が信用を得ることが難しくなっており、これが企業の倒産や失業率の上昇につながっています。スタンダード・バンクによると、上半期の貸し倒れが40%以上急増し、多くの中小企業経営者が廃業を余儀なくされています。この影響で、ケニアだけでも過去12ヶ月で2,000以上の中小企業が閉鎖され、ナイジェリアでも2022年に60万以上の中小企業が経済的な困難に直面しました。

一方で、新たな光明が現れています。ブロックチェーン技術を利用したWeb3融資プラットフォームは、中小企業に対してより友好的な条件で融資を提供し、担保や信用スコアリングに新たなアプローチをもたらしています。

Web3レンディングは、高額な仲介業者が不在であり、金利も低く、世界的な金利は年2%から6%であるとされています。

結果として、アフリカの中小企業融資市場はWeb3の出現によって大きな変革を遂げつつあり、これがアフリカ経済において新たな成長の源泉となることが期待されます。

Web3融資がなぜ注目を集めているのか、そのメカニズムについて考察してみましょう。この人気の理由の一つは、Web3プロジェクトが提供する融資申請において、初期費用としての融資申請料や法的手続き費用が一切発生しないことです。しかし、もっと重要な理由は、支払利息や清算基準値を含む信用供与の条件が、全ての参加者が透明性を持って利用できるスマート・コントラクトによって事前に定義されているという点にあります。

スマート・コントラクトは、ブロックチェーン上に保存されたコンピュータ・コードの一部であり、所定の条件が満たされたときに自動的に実行されます。これにより、仲介者の関与や時間の浪費なしに、当事者間の取引を効率的に自動化することが可能です。

Web3では、トークンの所有者は資金を拠出し、特定の期間にわたり預金に対するリベートを獲得します。これらの資金は、非保管ウォレットとして知られるブロックチェーンネットワーク上のアカウントに保管されます。Web3レンディングを通じて、人々は貸し手のプールから資金を借りることができ、貸し手は借り手が支払う金利から利益を上げます。

したがって、借り手が支払う金利は、これまでのように経営陣や株主に発生することはありません。この金利はスマート・コントラクトによって処理され、元の預金者に戻されます。スマート・コントラクト自体は直接の収益を持たないものの、資金の保証に使われるわずかなスプレッドが発生することがあります。近年の原資産の価格の下落にもかかわらず、各スマート・コントラクトはローンの清算を自動的にトリガーし、これにより各ローンに関連する延滞が発生しないため、各ローンの金利が大幅に引き下げられています。

アフリカのハイテク大手対Web3

アフリカ大陸のフィンテックは、中小企業向けの融資市場の拡大を見逃すことはできません。ケニアのサファリコムや南アフリカのMTNグループなど、アフリカの通信大手はブロックチェーン以外の手段で中小企業向けの融資を提供しています。例えば、サファリコム、Flutterwave、MoMo、Jumo、PayFlex、Leshegoなどは中小企業向けのローン商品を運営しています。この中で、マスターカードがMoMoに投資し、その評価額を52億ドルに引き上げるなど、アフリカのフィンテック企業は中小企業向けに手頃な資金へのアクセスを提供しています。

しかし、これらのフィンテック企業によるクレジット商品は、低金利を提供しているものの、1ヶ月あたりの金利であり、年率換算では商業銀行よりも高額になることがあります。例えば、Flatterwaveでは中小企業が30日以内に現金を返済できなければ追加手数料が発生し、平均すると年率60%にも上昇する可能性があります。このような高金利が中小企業にとっては流動性と収益性に悪影響を及ぼすことが懸念されます。

大手ハイテク企業とフィンテック企業の貸出金利

アフリカの時価総額最大手、ケニアのサファリコムですら、中小企業向けの融資制度を提供していますが、その実態は外見ほど手頃ではありません。サファリコムはM-Pesaを通じて「Buy Now Pay Later」モードで30日間無料のビジネスローンを提供していますが、返済が滞ると利用停止の処分が科されます。同様に、ボツワナのLeshegoは中小企業に最長3年の返済期間を認めつつも、金利は商業銀行と同程度の17.5%と高額です。

Web3 ディールトラッカー: Pezeshaが1,280万ドルを調達

現在、アメリカ大陸ではWeb3融資ソリューションに注目が集まっています。これは、より良い金利、有利な返済条件、低い取引コストを提供するためです。中小企業にピアツーピア融資を提供する新興企業へのベンチャーキャピタルの投資が過去2年間で増加しており、これにより伝統的な融資プロトコルを回避し、中小企業が資金を調達しやすくなっています。アフリカの中小企業は人口の90%を占めており、Web3融資のプロセスにおけるステーブルコインの活用は、中小企業を支え、雇用機会を増加させる確実な手段であることが示唆されています。

注目すべきWeb3融資プロジェクトとVCからの資金調達

PezeshaはWeb3融資の分野で最高額の1,280万ドルを調達した企業の一例です。Kotani Payと提携し、中小企業に向けた融資プロトコルをサポートする安全なAPIを通じて統合を容易にしています。アフリカの中小企業に対する融資への需要が今後1年以内に高まると予想され、これによりフィンテック企業やWeb3融資企業の競争が激化する見込みです。例えば、ケニアのサファリコムが「Faraja」融資商品を提供したり、政府が「ハスラー基金」を導入したりするなど、中小企業向け融資の取り組みが増えつつあります。

「Web3プラットフォームで中小企業に融資する企業は、既に報酬を得ているため、伝統的な銀行からWeb3への資金流入があると見ています。ただし、中小企業の経営者にこれを理解してもらうには教育が必要であり、道のりは長いでしょう」とPaylendのCEOは述べています。南アフリカではWeb3のコンセプトに精通している人口の40%がいるという報告もあり、Web3融資が今後12ヶ月で成長する可能性が高いと予想されています。南アフリカはWeb3に対してフレンドリーな規制を通過させ、金融サービス分野でのWeb3への投資家が増加することが期待されています。同様に、ナイジェリアも新政権のもとでブロックチェーン技術とDeFiを積極的に採用しており、Web3のイノベーションと消費者保護を促進するための規制策定が期待されています。

アフリカのWeb3レンディング・プラットフォームの仕組み

PEZESHA(ペゼシャ)

Pezeshaはケニア発のWeb3レンディング・デジタル・マーケットプレイスで、中小企業に手頃な運転資金を提供する投資家や貸し手を結びつけています。このプラットフォームはCeloブロックチェーン上で運営され、Celoステーブルコイン(CeloドルまたはcUSD)を用いてローンを提供しています。ユーザーはGoogle Play Storeからアプリをダウンロードし、登録後にビジネスローンの利用資格を決定するクレジットスコアのチェックを受けます。利用者は数分で投資家とマッチングし、Pezeshaは自動的に貸し手に融資を依頼します。融資が成立すると、資金は利用者のオンライン・ウォレットに即座に反映されます。ただし、ビジネスローンの利用資格を得るには、事業が少なくとも6ヶ月間運営されている必要があります。

2017年のサービス開始以来、Pezeshaは2万以上の中小企業に運転資金を提供し、1,000以上の正規部門の雇用と5,000以上の非正規部門の雇用を創出してきました。また、Pezeshaはケニア全土で20万人以上の中小企業を教育し、2021年以降は中小企業向け融資プロトコルをサポートするAPIを提供する新興企業であるKotani Payと連携しています。これにより、Celo、Stellar、Avalancheのブロックチェーン・ネットワークとも統合され、フィーチャーフォン向けUSSDを利用してインターネットにアクセスできない中小企業に金融商品やサービスを提供しています。

2. ペイレンド(Paylend)

Paylendは「Inua Biz」と呼ばれる低金利ローン商品を提供し、事業主が事業を成長させ、流動性を確保できるよう支援しています。ウェブまたはモバイル・アプリからサインアップし、ピアツーピア・プラットフォーム上で融資を受けることができます。同時に、ユーザーは暗号通貨を利用して地元の小売店で商品を信用購入することも可能です。Paylendはケニアで5,000以上の中小企業にサービスを提供しており、今後はナイジェリア、タンザニア、南アフリカ、ザンビアにも拡大を計画しています。

3. JIA(ジア)

Jiaは、アフリカ市場で人気のあるコミュニティ金融(テーブルバンキング)グループのモデルを採用し、暗号通貨の流動性を新興市場の中小企業の運転資金に変換することを目指しています。Jiaポイントと呼ばれる各暗号トークンは、Jiaの融資プロトコルから得られる収益の流れに対する請求権を所有しており、トークン・システムが完全に確立された時点で請求可能となります。借り手はこれを担保に、より低金利、高融資額、柔軟な融資条件を得ることができます。Jiaは自動引き受けモデルを採用し、潜在的な借り手を評価し、グローバルな投資家に支えられたオンチェーン流動性プールから借り手に融資を行います。これにより、投資家は資本を供給し、借り手は持続可能な利回りを得ることができます。 Jiaは、事業運営をサポートするために必要な資金やリソースを提供するために申請される借り手を支援しています。

アフリカの基幹産業:中小企業とモバイルマネーの統計

国際金融公社(IFC)によれば、中小企業は世界の企業の90%以上、雇用の50%以上を占め、経済成長に大きく貢献しているが、8兆ドル以上の資金不足に直面しています。アフリカでは中小企業が大陸全体の雇用の80%を占め、サハラ以南のアフリカだけで4,400万社の中小企業が存在します。中小企業は南アフリカで全企業の98.5%、ケニアで98%、ナイジェリアで96.7%を占めており、経済成長の重要な原動力となっています。

GSMAの統計によれば、2022年にアフリカでモバイルマネーを通じて取引された金額は約8,320億ドルで、これは2022年の世界のモバイルマネー取引額1兆2,600億ドルの約65.8%を占めています。デジタル取引が増加傾向にあり、2021年から2022年にかけてアフリカのモバイルマネーの総取引額は22%増加し、これは世界平均の22%と同じ成長率です。なお、2021年にはブロックチェーン関連技術を採用したアフリカの新興企業が8,960万ドルを調達し、2022年にはこれが4億7,400万ドルに達するなど、顕著な5倍の上昇が見られています。

この記事が気に入ったらサポートをしてみませんか?