新NISAでのオススメの投資方法・・・税金を払わずに最大限に儲ける秘訣

2024年から新NISAが始まるので、この新NISAの制度をしっかり理解することで安定的に儲けを最大化する方法を解説したいと思います。

NISAとは何か

「NISA」は、日本の少額投資非課税制度(Nippon Individual Savings Account)」の略称です。

意味としては、以下のようになります。

Nippon:日本

Indivisual:個人の

Savings:貯蓄

Account:口座

「日本」の部分は、JapanではなくNipponとしているあたりが渋くていいですね。

元々、イギリスにあったISAを参考にして作られたと言われています。

2014年に導入されたこの制度は、個人の小規模な投資を促進し、資産形成を支援することを目的としています。

NISA口座を通じて行われる株式や投資信託などの投資に対して、一定期間、利益に対する所得税や譲渡所得税が非課税になるというメリットがあります。

株式の売却益に課税される税率は何%?

通常は、株を売却すると売却益に対して20.315%(所得税15.315%、住民税5%)の税金がかかります。株式の売却にかかる税金は、申告分離課税と言われ、基本的には、株式の売却損益は、他の所得とは相殺されず、株式の売却益単体に対して20.315%が課税されます。

元々は、所得税15%+住民税5%でしたが、ここに復興特別所得税(所得税率×2.1%)が2037年まで上乗せるため、このように細かい割合の税率になっています。

*第179回臨時国会で「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が成立し、「復興特別所得税」が創設されました。

参考までに内訳を以下のように細かく記載しておきます。

所得税:15%

復興特別所得税:0.315%(所得税15%×復興特別所得税2.1%)

住民税:5%=20.315%

合計:20.315%

NISAの特徴は?

NISAを理解する上では、以下の6つの点を考える必要があります。

非課税期間:投資の利益に対する非課税の適用期間があります。

投資限度額:年間や生涯での投資可能な上限額が設定されています。

非課税保有限度額:生涯で投資可能な上限額が設定されています。

対象となる金融商品:金融商品のうち株式、投資信託、ETF(上場投資信託)などに限定されています。

口座開設対象者:日本の居住者であれば基本的には開設できる権利があります。

税制メリット:投資から得られる配当金や譲渡益が非課税になります。

これまでのNISA(旧NISA)

新NISAを理解する上で、これまでの旧NISAがどんなものだったかを簡単におさらいしましょう。

大きく(一般の)NISA、つみたてNISA、ジュニアNISAの3つがありました。

(一般の)NISA

非課税期間・・・5年間

投資限度額・・・年間120万円

非課税保有限度額・・・最大800万円

対象となる金融商品・・・株式、投資信託、ETF(上場投資信託)

つみたてNISA

非課税期間・・・20年間

投資限度額・・・年間40万円

非課税保有限度額・・・最大600万円

対象となる金融商品・・・投資信託、ETF(上場投資信託)

ジュニアNISA

ジュニアNISAは、17歳までの未成年が開設可能で、80万円の枠があります。両親や祖父母が、子どもや孫のために投信や株式をジュニアNISA枠で購入することが可能です。

これまでは、成人になるまでは、払い出しができなかったのですが、2024年からは払い出しができるように法改正がなされました。

ここで、知っていて欲しいのが、両親や祖父母から子どもや孫に対して年間110万円以内の暦年贈与は贈与税が非課税となるのです。

毎年、子供や孫のためにジュニアNISAの枠80万円をフル活用しても贈与税はかかりません。

しかし、残念ながら、このジュニアNISAは2023年12月末時点で終了してしまいます。

新NISAを徹底的に理解する

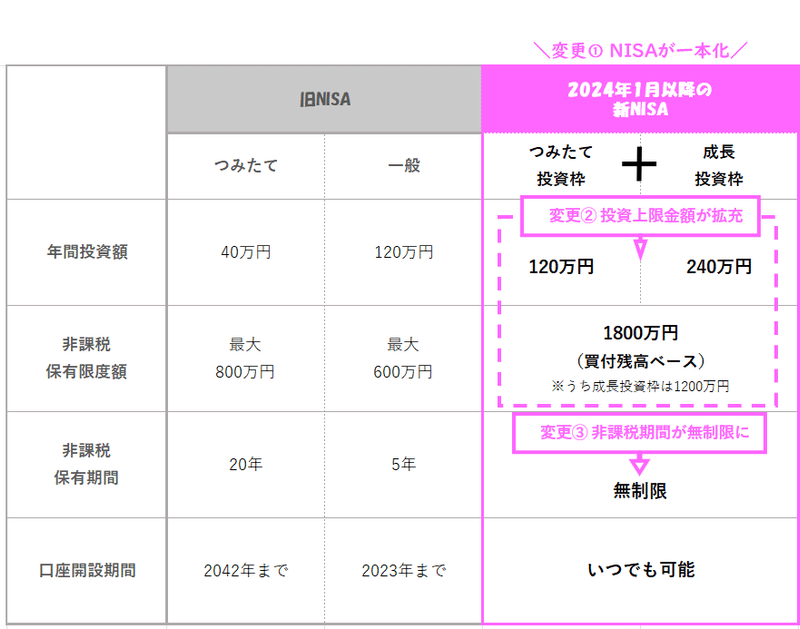

「(一般)NISA」と「つみたてNISA」が合体して1つになり、投資枠と期間が変更されます。

新NISAの条件を解剖

非課税期間:無制限

投資限度額:360万円(つみたて投資枠:120万円+成長投資枠:240万円)

非課税保有限度額:1800万円(うち成長投資枠は1200万円)

対象となる金融商品:金融商品のうち株式、投資信託、ETF(上場投資信託)などに限定されています。

口座開設対象者:日本の居住者であれば誰でも(18歳以上)

税制メリット:投資から得られる配当金や譲渡益が非課税(旧NISAと同じ)

図解:新NISAを図で理解する

新NISAは、「つみたて投資枠」と「成長投資枠」の2つに分けられ、若干制度が異なります。

そこで、旧NISAとの比較も兼ねて新NISAを図解してみます。

年間投資枠が3倍以上になりますし、生涯で買い付けできる最大枠(非課税保有限度額)は、1,400万円から1,800万円に増額されています。

ここでポイントとなるのが、1800万円の限度額まで買い付けを行ったとしても、売却を行うとその分だけ買い付け枠が復活します。

「成長投資枠」と「つみたて投資枠」の違いを理解する

投資を行う際に気を付けることは、新NISAは、以下のように枠が2つあるということです。

成長投資枠・・・240万円:株式でも投信でもOKで自由

つみたて投資枠・・・120万円:投信のみの制約がある

なお、成長投資枠の対象商品は、株式と投資信託の両方を含みますが、株式は管理銘柄や整理銘柄が除かれますし、投資信託は、毎月分配型やブル・ベア型などのレバレッジ型は除かれるので注意が必要です。

新NISAを活用したオススメの投資方法

新NISAを活用する際のポイントは、

”利益部分に対して非課税になる一方で、損が出たとしてもNISA口座以外の株式の売却益と相殺できない”

ということです。つまり新NISA口座では、確実に儲けられる投資をし、損が出る可能性がある投資は、一般の口座でやるとよいでしょう。

儲かるかどうかわからないボラティリティが高い株式にNISA枠をすべて使ってしまうのはとても勿体ないです。

それでは、利益がでる確率が出来るだけ高い投資対象とは何なのでしょうか。

投資の中でも「全世界株式インデックス型」を選択する

NISAでは確実に利益を出したいので、なるべく損するリスクを下げたいですよね。そうした時に、リスクを下げるためには、なるべく幅広い株式銘柄をミックスした投資対象を選ぶということです。リスク分散を行うことの重要性は統計的に証明されています。

本来であれば、リスク分散のためには、株式投資だけでなく、不動産や保険、国債など、ありとあらゆる投資対象にリスクを分散させることが推奨されます。

しかし、新NISAだけでそれを実現するのは不可能なので、新NISAで認められる投資対象で最もリスク分散されているものをオススメしたいと思います。

それは、「全世界株式インデックス型」です。

上記のグラフのように2018年は約1万円でしたが、2023年には1.8万円まで80%上昇しています。

もう少しリスクをとりたい人は、特定の国の海外ETFがオススメ

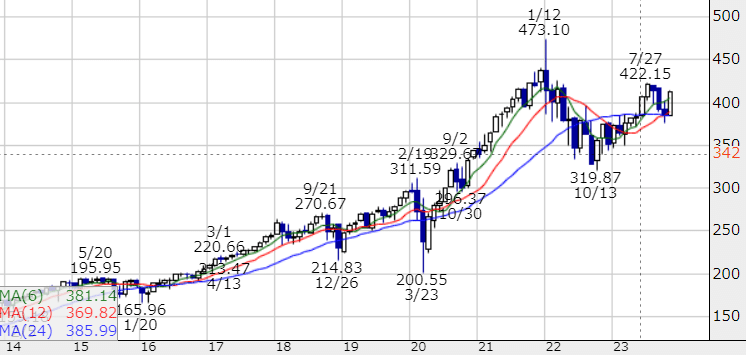

安定的に伸びている海外ETFの1つの例としては、米国株ETFなどがあります。

2018年時点では、約230米ドルだった米国株ETFは、2023年の年初時点では約470米ドルまで上昇しており、約2倍となっています。これだけみると全世界株式インデックスよりも魅力的ですよね。

◆米国株ETF(バンガードS&P・500 ETF)

しかし、特定の国のETFへの投資の場合、その国の政治リスクやその地政学リスク、金融政策のリスクなどを受けます。

そのため、米国株ETFでも2023年10月には、340米ドル近くまで急落しており、この時点では、全世界株式インデックス型の方が筋がよいと言えます。

このように個別の国のETFは、全世界株式インデックスよりも変動が大きく、リスクが高いと言えます。

今回の例の米国株ETFは、過去5年の推移としては、悪くないですが、他の国のETFはどうでしょうか。

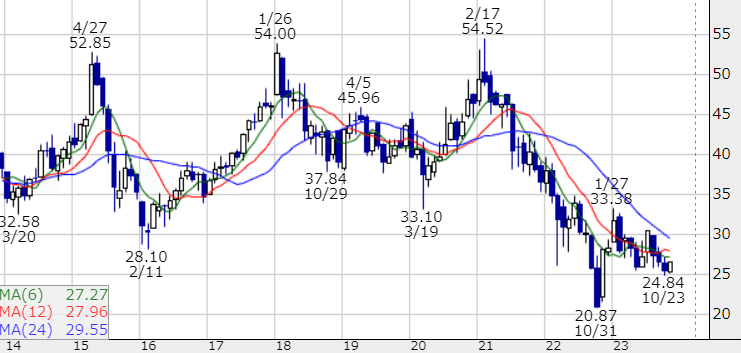

たとえば、中国株ETFの場合、中国経済の停滞に伴い、2021年をピークに減少し続けています。

◆中国株ETF(FXI iシェアーズ中国大型株ETF)

同期間で上昇傾向にある米国株ETFと比較すると中国株ETFに投資してしまうと悲劇的ですね。

このように中国と米国を比較しただけでも、大きく明暗が分かれています。

全世界株式インデックスは、このように各国のETFのボラティリティをリスク分散により緩和してくれています。各国のETFに個別に投資する場合は、その国の固有の状況や見通しについてよく検証するようにしてください。

株主優待狙いの場合は、NISA枠は使わない方がいい!

株式投資をする方の中には、「航空券の株主優待券が欲しい」、「百貨店の優待カードが欲しい」などの株主優待狙いで、株式を購入される方も多いと思います。

株式の選び方として、そのような理由は、全く問題ありません。

しかし、売却益狙いでなく、株主優待狙いの株式を買うときは、このNISA枠は使わない方がよいでしょう。

NISA枠での株式購入は、その株式を売却した際にその売却益が非課税になります。そのため、売却益が見込めない株式やそもそも売却を目的としていない株式の場合にNISA枠を利用するのは勿体ないです。

単元未満株は買わない!

基本的には、単元未満株は、配当や株主優待を受けることができないため、1単元以上で買うことをオススメします。

NISA口座では、配当金についても非課税になります。そのため、せっかく個別株式に投資するのであれば、もらえる配当や株主優待はすべてゲットするようにしてください。

まとめ

新NISAがどのようなもので、どのように投資をしていくとよいかを何となく理解できましたでしょうか。

新NISA自体は、非常にお得な制度なので、投資に興味のある方は、絶対に使った方がよい制度ですので、まずはNISA口座の開設から挑戦してみてください。

この記事が気に入ったらサポートをしてみませんか?