読書メモ:マッキンゼー 未来をつくる経営 日本企業の底力を引き出す (日本経済新聞出版)岩谷直幸、ミケーレ・ラヴィショーニ

良い本でした。面白かった箇所を共有します。

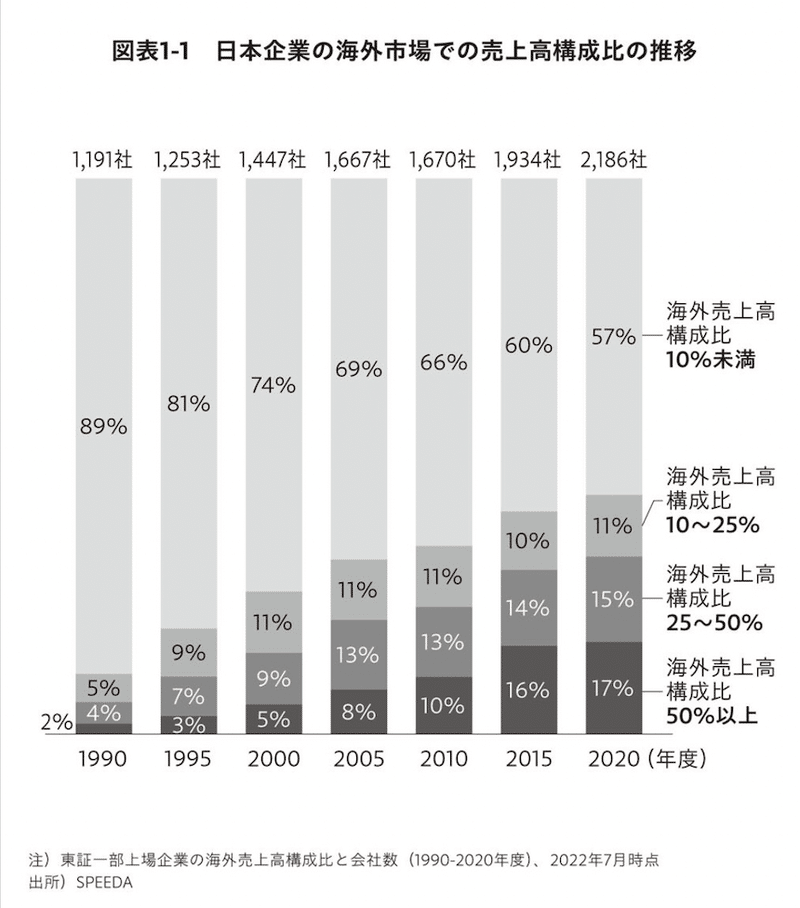

海外での売り上げ構成比が高まっている

過去 30 年間の日本の主要企業の業績を見ると、多くが海外市場での売上高構成比を伸ばしている。東証プライムに上場している企業は2022年7月時点で1831社だが、海外売上高の比率が 50%以上を占める企業の割合は年々増え続けてきており、2020年度には約 20%に迫る勢いとなっている( 図表1‐1)。

ソフトパワーの時代

国家の魅力度を表す「ソフトパワー」という指標がある。これは1980年代後半に、ハーバード大学ケネディスクールのジョセフ・ナイ教授が唱えた概念で、軍事力や経済力などのハードパワーではなく、その国の文化や政治的価値観、政策の魅力などに対する共感や支持により、国際社会からの信頼や発言力を獲得する力、と定義されている。

日本のイノベーション創出力は高く評価されている

日本企業はこれまで、長期的視点に立ってイノベーション創出を進めてきた。英国の調査会社クラリベイト・アナリティクスが発表した「Top100グローバル・イノベーター2023」では、優れたイノベーションパフォーマンスを継続的に発揮している組織に、日本からは 38 社が選出され、2022年( 35 社) に続きトップの選出国となっている。

「野心的」という言葉へのイメージを変える。「謙虚・現実的」は褒め言葉ではない

「野心的な目標」という言葉を聞くと、日本ではネガティブなイメージを持つ人が多いかもしれない。個人の自己中心的な野心は好ましいものではないかもしれないが、企業や組織のなかで、挑戦的、場合によっては「そんなことが可能なのか」と思えるような壮大な夢、ビジョン、ゴールを設定することは、グローバルで成功する企業の経営者や経営チームにとって、飛躍的なイノベーションの源泉となることが多い。 だからこそ、「謙虚・現実的すぎる成長への意欲」を「挑戦的かつ野心的な成長への意欲」や「前向きな妄想力」に置き換えて、日本発のグローバル企業の底力を発揮することを望むのである。

突出したハイコンテキスト、それが日本

『異文化理解力』(エリン・メイヤー、英治出版、2015年) は、突出したハイコンテクストに日本文化の特徴があるという。つまり、話し手は言葉の意図を明示的に語らず、聞き手は語り手と同じコンテクスト(特定の事象や言葉を取り巻く状況や文脈) を共有することで、言葉の裏にある意味やニュアンスを理解することが求められる。

この「あうんの呼吸」は、これまで何百年もの間、日本文化の根底に流れる特徴の一つであり、社会の営みや企業経営を円滑に動かす潤滑油として組織に浸透し、重要な役割を果たしてきた。 しかしながら、現代のグローバル企業の経営においては、それが弱点となっているのではないだろうか。

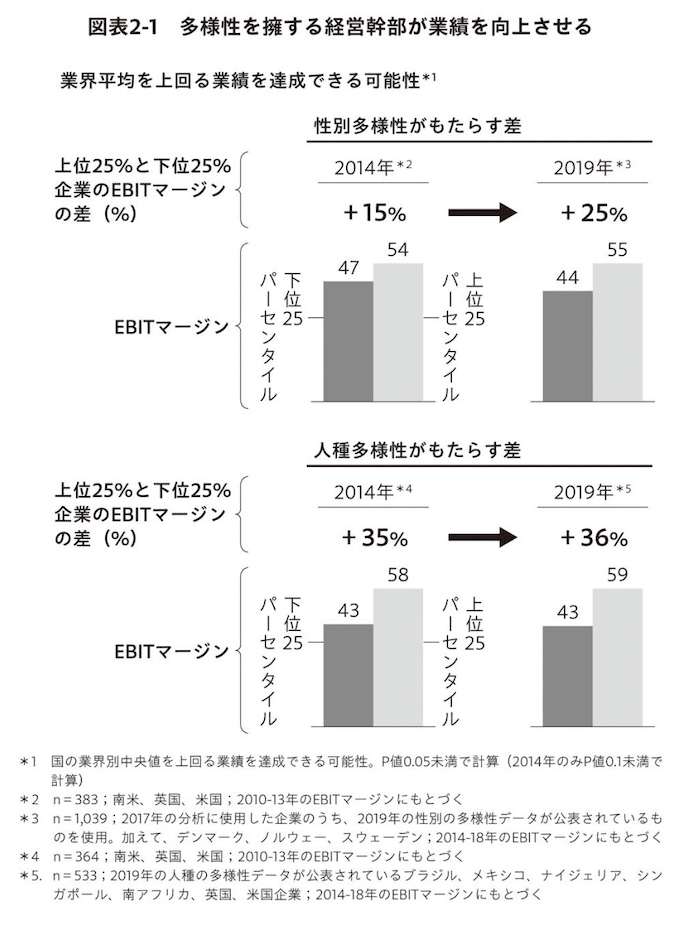

多様性は業績にポジティブな影響がある可能性

マッキンゼーが2019年にグローバルで行った調査では、性別や国籍の多様性が高い企業は、市場平均の成長を上回る可能性が高いことが証明された( 図表2‐1)。これは多様性と国際性を高く保つことによって、企業が次の五つのメリットを享受できるからである。

多様性には五つのメリットがある

特定の出身母体や日本語話者などに限定せず、多様な候補者を対象にすることで優秀な人材を獲得できる

多様な経験や背景を持つメンバーによる活発な議論や決断は、似たような意見を持つメンバーだけで議論する場合と比べて、意思決定の質を向上させる

幅広い顧客に関する知見を吸い上げ、製品やサービスに反映することでイノベーションを加速することができる

従業員の満足度やモチベーションが向上する

グローバル企業というブランドイメージが高まり、各地域の事業の拡大に貢献する

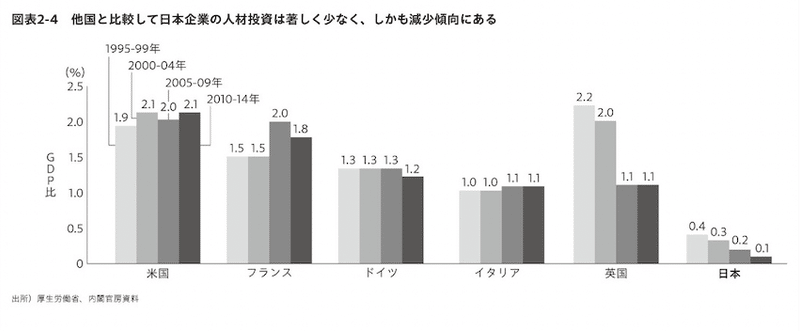

人材開発投資の不足が低生産性を招いている可能性

日本の労働生産性が低い理由はいろいろと考えられるが、構造的要因の一つとして、人材開発に対する投資が国としても企業としても不十分であることが挙げられる。図表2‐4にあるとおり、1995年から2014年までの 20 年間、日本企業の人材開発への投資額は減少傾向を示しており、海外の競合他社と比較しても著しく少なくなっている。

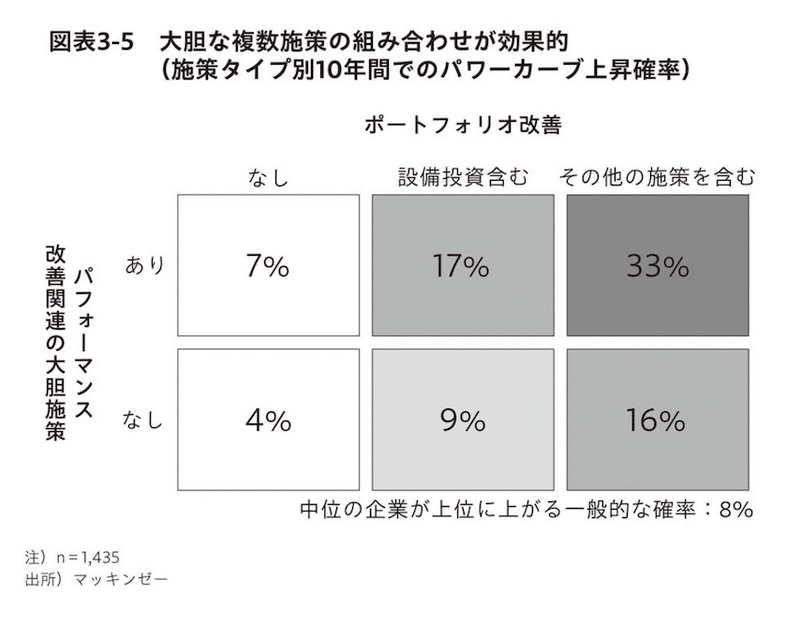

打ち手は多角・並行的に実施することで大きな成果へとつながる

さらなるコスト・利益改革といったパフォーマンス面とポートフォリオ関連(例:M&A、戦略分野への研究および設備投資の集中、事業売却) の両面において、大胆な施策を組み合わせて実施すれば、大きな成果を手にすることが可能となる。

実際に、単一の施策にとどまらず、こうした多角的な施策の組み合わせを実行した企業は、パワーカーブを上昇させる可能性を最大で約 33%まで高めることができる。この数値は、一般平均の8%を大きく上回る期待値となる( 図表3‐5)。

複数の事業を営む会社の2/3は価値を創出できていない

では、「選択と成長」をキーワードとした、全社ポートフォリオの刷新に向けた考え方・取り組みには、どのようなものが考えられるだろうか。まず、複数の事業を営む上場企業の価値創出に関して、マッキンゼーが東京証券取引所に上場している非金融企業を対象に行った分析によれば、1500社のうち約三分の二の企業が、全社レベルで「価値を破壊している」(すなわちエコノミックプロフィットを生み出していない) ことがわかった。

類似性の高い事業を複数持っている企業の方が業績がいい

マッキンゼーの最新の研究からは、複数の異なる業種・分野にまたがって事業を展開している多角化企業の傾向も明らかになっている。この研究では、多角化企業のうち、展開している事業の類似性が高い企業は平均して高い株主リターンを上げているのに対して、類似性の低い事業を多く抱える企業は、特にリターンが低い傾向にあることが示唆されている( 図表3‐6)。

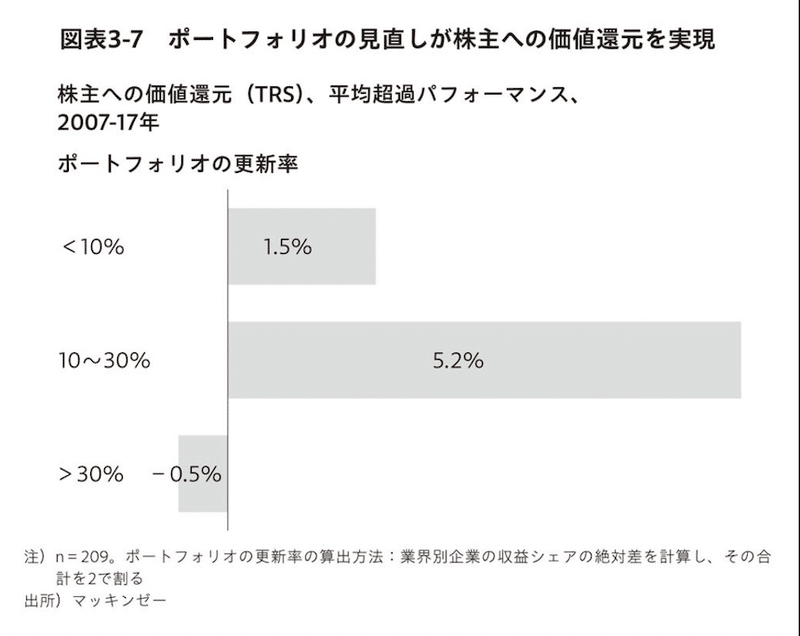

ポートフォリオの「代謝のペース」は10年間で10〜30%の入れ替え

これらマッキンゼーの研究で、ポートフォリオの更新には適切なサイズとペースがあることが明らかになった。実態として、 10 年間でポートフォリオの 10 ~ 30%を動かした企業が、最も高い企業価値を創出している。

研究では、ポートフォリオを企業の売上構成として統計的に調査しており、全体の約 23%の企業がこのグループに該当した。一方で約半数の企業は、 10%より低いペースでポートフォリオ(売上構成) を動かしており、このグループは株主への価値還元(TRS) は平均してわずかしか増えなかった。

また、 30%より大きくポートフォリオを動かした企業では、TRSがマイナスとなってしまっている( 図表3‐7)。

「一か八か」も「石橋を叩いて」もダメ

これらのことから、自社の事業の売上構成を、より多くの価値を創造できる領域に継続的かつ体系的に刷新していくことが、全社での企業価値向上につながることが明らかになった。

つまり、新しい領域に進出するための「伸るか反るか」の大型案件はより大きな不確実性とリスクをはらみ、同時に何もポートフォリオを更新しない不作為経営も、企業価値向上の選択肢にはならないことを示唆する結果が出たということである。

ここから先は

この記事が気に入ったらサポートをしてみませんか?