保険に加入してから状況が変わったらどうしたらいいのか? Part2

こんにちは。SKPです。

前回、保険を「見直す前の状況判断」と見直しの手段の一つ「保険の解約・部分解約」について紹介しました。

今回も引き続き、見直しの手段をご紹介します。もちろん今回の手法も「法人・個人」どちらの場合であっても実行できますが、保険会社・保険商品によっては使えないことがありますので、ご注意ください。

今回の手法は『保障を残したまま、保険料という出金を減らしたい』そんな時に使える手法です。

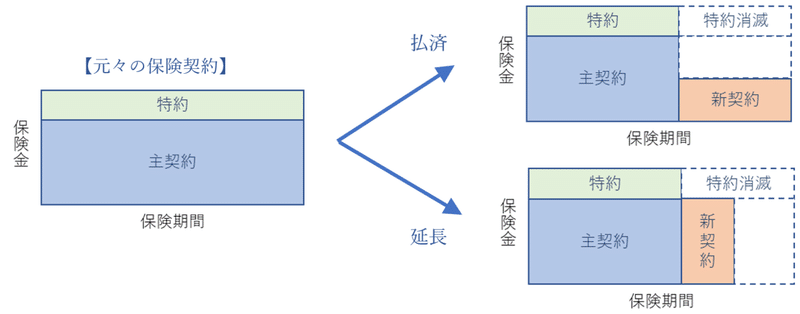

払済保険と延長保険

「払済(はらいずみ)保険」とそれに似た「延長保険」という手法があります。これらは「保険」と付いていますが、そういう保険商品が元々あるわけではなく、制度(運用方法)の名称です。一般的に「払済」「延長」と保険を外して呼称されることが多いです。

まずこの2つの制度は、「解約返戻金」を利用します。そのため、解約返戻金がない保険ではこれらの手法は使えません。また、これらの制度を使うと、保険に付されていた「特約」は消滅しますので、その点は留意が必要です。では実際にどのようなものか見てみましょう。

『払済』は、保険料の支払いを止め、その時の解約返戻金を元手に、その先の保険期間までの保障を一時払いするというものです。

保険期間は従前と基本的に変わりません(※)が、保険料を支払わず、残りの保険期間分の保障を手に入れるため、その分保険金額が減少します。

※保険商品によっては、同一の期間ではなく終身保険に切り替わる場合もあります。

『延長』は、保険料の支払いを止め、その時の解約返戻金を元手に、その解約返戻金で支払える保険期間分だけ一時払いするというものです。

この場合、保険金額は変わりませんが、保険料の支払が今後なくなる分だけ、保険期間が短くなります。言葉だと少しわかりづらいので図解しましょう。

いずれの場合であっても、【保険料の支払いがなくなる・保障は継続する】という点でメリットがあります。なお「一時払いする」と書きましたが、手続きをすれば内部的に処理されますので、実際に資金のやり取りはありません。

これらの手法は【解約・部分解約】とは異なり、解約返戻金を受け取ることがないため、一時的な資金を得ることができないため、すぐに資金が欲しいという場合には使えません。

しかし「払済・延長」は保険の契約年齢・旧契約(払済・延長への変更前)の予定利率を引き継ぎます。また、解約返戻金自体は残っており、予定利率によって運用されていきますので、年の経過に伴って徐々に解約返戻金額が増えていきます。

そのため「払済・延長」にした時には一時的な資金は得られませんが、その後解約した場合には、解約返戻金を受け取ることができます。

特に保険期間が短くならない「払済」の場合、感覚的には「予定利率によって運用される死亡保障付き定期預金」に変更したと認識していても大きな違いがないような状態になります。

払済した後に部分解約

保険期間が短くなる「延長」で行うことは少ないですが、「払済」とした後に必要な資金に応じて前回紹介した『部分解約』するということもできます。これは個人も法人も同じです。

部分解約をした際には、それに相当する解約返戻金が受取れ、上手く部分解約をすれば、個人の場合、疑似的な「個人年金」のような受け取り方をすることも可能です。

なお、個人で部分解約をした場合、所得区分は「年金の雑所得」ではなく、通常の保険解約と同様「一時所得」となります。

では、部分解約の場合、一時所得の必要経費はどうなるでしょうか?これは既に国税庁質疑応答事例に「養老保険」を例としたものが出されており、これを準用することになります。

そこに書いてある答えは「必要経費は既払保険料のうち、清算金(解約返戻金)の金額に達するまでの金額」が必要経費…わかりづらいですね。

具体例を書くと、解約返戻金1500万円・既払保険料1200万の時、500万円ずつ3年に分けて受け取った場合は、

1年目:500万円-(必要経費500万)=所得0

2年目:500万円-(必要経費500万)=所得0

3年目:500万円-(必要経費200万+特別控除50万)×1/2 = 所得125万円

というに、先に必要経費を充てていくような計算になるということです。つまり『特別控除50万円』を初年度から使いたい場合は、初年度に解約返戻金1200万円以上となるように部分解約しなければなりません。

何をもって有利か不利か、というのは人それぞれですし、専門的な話題ですが、こういったことを検討する場合に参考にして下さい。

法人契約の生命保険の「払済」には注意点が

生命保険の見直しをする上で、この「払済」はよく取られる手法です。しかし法人(会社)契約の生命保険を「払済」とする場合には留意点があります。それは会計処理です。法人税法基本通達に以下のような定めがあります。

【法人税法基本通達】 (払済保険へ変更した場合) 一部抜粋

9-3-7の2

法人が既に加入している生命保険をいわゆる払済保険に変更した場合には、原則として、その変更時における解約返戻金相当額とその保険契約により資産に計上している保険料の額との差額を、その変更した日の属する事業年度の益金の額又は損金の額に算入する。ただし、既に加入している生命保険の保険料の全額(特約に係る保険料の額を除く。)が役員又は使用人に対する給与となる場合は、この限りでない。

ザックリというと、「払済にした時点でB/Sの保険積立金額を、その解約返戻金額に一致させてくださいね」という意味です。

払済をする(払済にできる)保険は基本的に、B/S上の保険積立金よりも解約返戻金の方が高くなっています。そのため、その差額は解約返戻金差額として払済とした期の益金となることが多いのです。

つまり、実際に資金は増えていないのに課税所得が増える、ということです。これは法人の場合のみで、個人の場合は特にこういった処理はありません。

なお、この通達以下の注書には、除外規程や、法人税法基本通達9-3-5の2に該当する場合、この通達を適用しない場合があったりと、「払済」とした場合、厳密に言えば全てがこうなるわけではありません。…ややこしいことこの上ないのですが。

先ほど書いた通り「払済」は保険料の支払は抑えても、一時的な資金を生むことはありません。払済にしたことにより、法人税の税負担が増え逆に資金を圧迫する、といったことがないように注意が必要です。

今回は「払済」「延長」をご紹介しました。いろいろな注意点があるため、実際に行う場合には税理士さんのような専門家に相談の上、となりますが、有効な場面が多くある手法ですので、是非参考にしてください。

よろしければサポートをお願いいたします。サポートいただいた資金は活動費へと充てさせていただきます。