ミクシィによるFC東京の子会社化の価格に関する見解と今後への期待について

2021/11/22にかねてより噂のあった株式会社ミクシィによるFC東京の過半数株式の取得=子会社化、が発表されました。この出資の価格が総額11.5億円とJリーグのトップクラブの子会社化にしては非常に安い水準であり、驚いたので、quick and dirtyにはなりますが、買収価格の妥当性やこの価格が意味するもの、更にはそれを受けた今後のFC東京やミクシィへの期待について簡単にまとめてみようと思います。(かなり荒い速報ベースの分析になるので細かい点に配慮が及んでいない点はご容赦頂ければ)

10億円でFC東京のマジョリティ持てるのか。。。 https://t.co/QkhEf4wgLT

— 山田聡@10X (@syamada0) November 22, 2021

買収価格の妥当性 - ミクシィの買収価格は安かったのか?

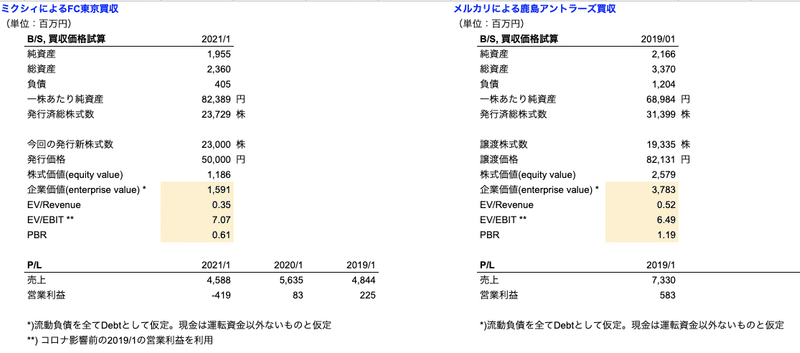

結論、激安です。簡単に手元試算すると、今回の新株発行価格が50,000円となり23,000株を引き受けたミクシィの総出資額は11.5億円。10億円ちょっとでFC東京というJ1トップクラブ・売上50億円のクラブの経営権が手に入ることになります。

ではこの出資の株価50,000円という価格がどうかというと、簿価純資産ベースでの株価が82,389円なので、

PBR換算で0.6倍、更に売上高に対して企業価値が何倍かという売上マルチプルで見ると0.35倍

という破格の水準です。(手元で試算したスプレッドシートも参考で貼り付けておきます)

ちなみに上の表の右側にありますが、2019年にメルカリが鹿島アントラーズを買収した時の買収金額(当時は全て既存株主からの譲渡を受けたもので、増資はありませんでした)16億円の試算結果は、

PBRは1.2倍、売上マルチプル0.52倍

と一般的なスポーツチームの買収価格として安い水準ではありますが、今回のFC東京よりは高い水準だったことがわかります。

ちなみに欧州のサッカーチームや北米の4大スポーツなどでは売上マルチプル3-6倍というレベルが標準になっており(例:昔イチローが所属していたマーリンズがデレクジーター氏らに買収された際には2億ドルの売り上げに対して12億ドルの買収価格で約6倍)、日本のJクラブの買収とグローバルスポーツチームの企業価値のプレミアムには大きな開きがあることがわかります。

話は少しそれますが、株式の流動性やグローバルへの事業拡張性など様々な制約から、日本のスポーツチームアセットの価値は伸び悩んでいますが、今後日本のスポーツチームも同じように高い価値がつき、投資が活性化していく未来が来ることを期待しています。

この価格・買収が意味するもの

一つ今回のミクシィによる出資の株価水準が安い背景について、おそらくですが、FC東京の経営状況が(新型コロナによる観客制限などの影響もあり)厳しい状況にあるのではと想像できます。

もともとFC東京は東京ガスなどの100社を超える首都圏の企業が株主のクラブでしたが、今回新型コロナ影響により2019-2020シーズンは2億円を超える営業赤字に転落しており、足元のシーズンも決して経営が簡単な状況にはないと推察します。

そうした中で、ミクシィが経営権を得る代わりにFC東京の経営を支える積極的な投資をしていく姿勢をコミットすることで、今回のディールが実現したのではと想像できます(もともと大株主であるいわゆる責任企業がいなかったことから、難しい経済状況下、他に支えようとしてくれる企業が見つからなかったのではとも推察でき、ミクシィの提案は渡りに船だった可能性があります)。

実際今回のFC東京の件は、2019年のメルカリ・鹿島アントラーズの時とは違い既存株主からの株式買取ではなく、いわゆるニューマネーを会社に投下する増資になっています。つまり今回増資する11.5億円は(赤字2億円の補填は元より、それを超えて)そのままFC東京が事業や選手強化に使用できるお金になります。(他方で、メルカリ・鹿島アントラーズの場合はあくまで買収資金の16億円はメルカリから既存株主へ支払われたもので、鹿島アントラーズが使えるお金ではありません。)

FC東京やミクシィへの今後の期待について

結論、今回ミクシィの出資の株価水準が安いことは、必ずしもそれぞれの関係者にとって悪いことではないと思っています。

例えば、サポーター目線では新たに11.5億円がチームに投下されたわけで、更なる選手強化やスタジアムのエンタメ強化などに投資が行われより満足度の高い結果を得られることに繋がります。

当然ですが、ミクシィにとっては比較的コンパクトな出資額で経営権を得られたので、申し分なく、更に今回節約できた資金を将来の成長のために更なる増資などで投下していく余地も生まれています。

最後に既存の(ミクシィ以外の)株主にとっても、もちろん持分比率は新株発行による希薄化影響で下がってしまいますが、新型コロナ影響で経営が厳しい状況から会社を脱却させ、さらに成長に向けて投資してくれるミクシィは株式全体の価値を高めてくれる可能性が高く、中長期的にはむしろメリットになるかもしれません(既存株主はこれを自分たちの投資無く達成できる美味しい機会とも言えます)。

買収タイミングは新型コロナによる経営悪化の時期ということで、絶妙なタイミングだったなという所感です。結果ミクシィは安価に経営権を取得することができ、その分投下資本によって、どのステークホルダーにとってもwin-win-winなクラブの成長に資金が振り向けられていくことを期待して病みません。

ミクシィはスポーツベッティングなどへの強化も会社の重要戦略として掲げていますし、今後千葉ジェッツやFC東京の経営参画を絡めながら、新たなスポーツエンターテイメントの形を実現していってくれることを大いに期待します。

参考URL

この記事が気に入ったらサポートをしてみませんか?