【徹底解説】AutoStoreの企業分析 ソフトバンクグループ投資先IPO

■なぜAutoStoreを取り上げたか?

SBGはAutoStoreの株を40%保有しています。

21年4月 評価額約70億ドルでSBGが投資

21年10月 時価総額124億ドルでIPO

SBGのリターン 54億ドル(77%)

IPO時点でも含み益は54億ドル。

高収益高成長で、

今後のSBGの業績に大きく貢献されることが期待されるので、

AutoStoreの情報を詳しく知りたいと思いました。

AutoStoreの企業価値向上により、

SVF2がSBG全体に与える、

収益貢献度も向上します。

投資先中国企業や市場全体の上下の影響もありますが、

仮に21年6月末から保有株式価値が変動しないと考えると、

2.8兆円の株式保有価値が、

3.3兆円程度になるはずです。

以後、AutoStoreがIRサイトで、

IPO時に公開しているプレゼンテーション資料を元に、

分析内容も交えながら説明していきます。

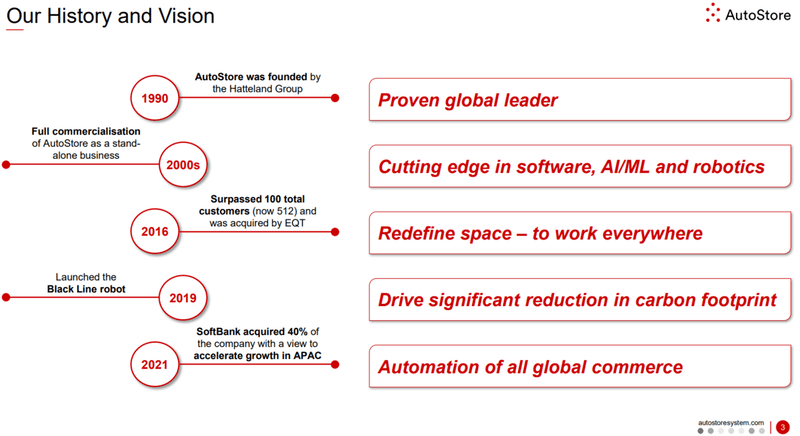

■P3 AutoStoreの歴史とビジョン

◎歴史

・1990年 Hatteland Groupというテクノロジー企業によって設立

・2000年代 完全に独立した事業体としての基盤を確立

・2016年 顧客数が100社を超えた時期に、EQTというPEファンドにより、買収

・2019年 Black Line robotという機種を開発しました

・2021年 ソフトバンクグループがAutoStore株の40%を取得。APAC(アジア太平洋)地域での成長を加速

◎ビジョンとして、以下を重視しています。

・確固たるグローバルリーダー企業である

・競争力のあるソフトウェアやAI/機械学習、ロボティクス技術

・空間を再定義し、どこからでも働ける様にする

・二酸化炭素排出量を劇的に削減する

・国際的な商取引を自動化する

◎ポイントと思ったこと

「競争力のある、ソフトウェアやAI/機械学習、ロボティクス技術」の部分が、

気になりました。

単なるハードウェアの物売りではない魅力があるか、

読み進めてみます。

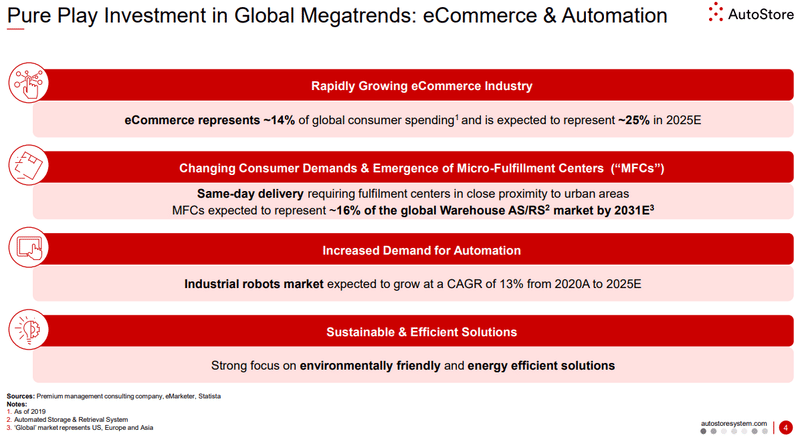

■P4 eコマースと自動化という、グローバルメガトレンドに投資する

◎資料の要点としては、

・eコマース業界は2025年には世界の消費者支出の25%を占める

・マイクロフルフィルメントセンター(MFC)が、2031年までに、自動化倉庫の16%を占める様になる

・産業用ロボットの市場は2025年までに年率13%で成長する

・環境に優しい解決策が求められる

といった感じです。

◎ポイントと思ったこと

「マイクロフルフィルメントセンター(MFC)」が気になりました。

クーパンという急成長中の韓国のEC企業でも、

MFCをフルに活用しています。

製品が最短15分で届く「ロケット配送」を実現する為に、

韓国の都市部に沢山のMFCを配置している様です。

各EC企業が、競争力の強化の為に、

都心部に、自動化ロボットをフル活用した、

物流施設を設置するのが当たり前になって来るでしょう。

・参考

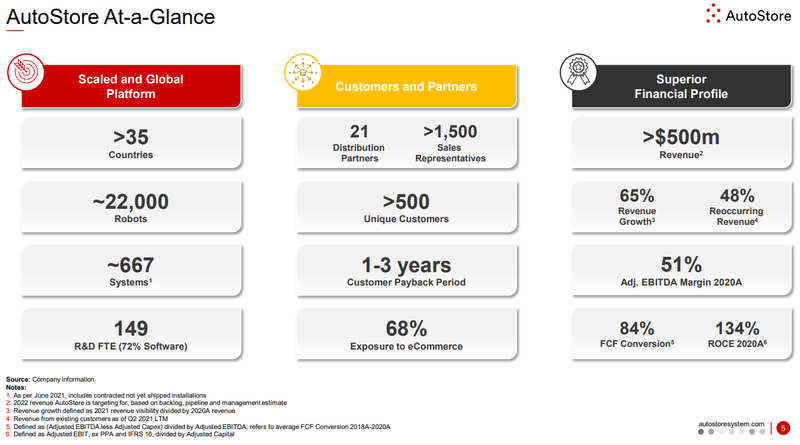

■P5 AutoStoreの概要

◎大規模な国際的プラットフォーム企業

・35カ国以上に展開

・22,000台以上のロボットを出荷

・667以上のシステムを導入

・研究開発人員が149人で72%がソフトウェアエンジニア

◎顧客とビジネスパートナー

・21の販売パートナーと1,500人以上の販売員を抱えている

・500社以上の納品実績

・顧客は1~3年で投資金額を回収できる

・売上の68%がeコマース向け

◎優位な財務状況

・22年度は5億ドル以上の年間売上を見込む

・22年度に65%の売上増を見込む。 48%リカーリング売上で継続的に入って来る

・20年度は51%のEBITDAマージン

・84%のFCFコンバージョンレート。

・ROCE(使用資本利益率)が134%

◎ポイントと思ったこと

財務状況が特に気になりました。

SVFの投資先としては、珍しく、

既に利益が出ている高成長企業です。

むしろ、これだけ利益が出ていれば、

SVFから出資を受ける必要もなくないか?

と思うので、

ソフトバンクグループから出資受けることに、

手元の現金の拡充以上の、

好条件を見出したのでしょう。

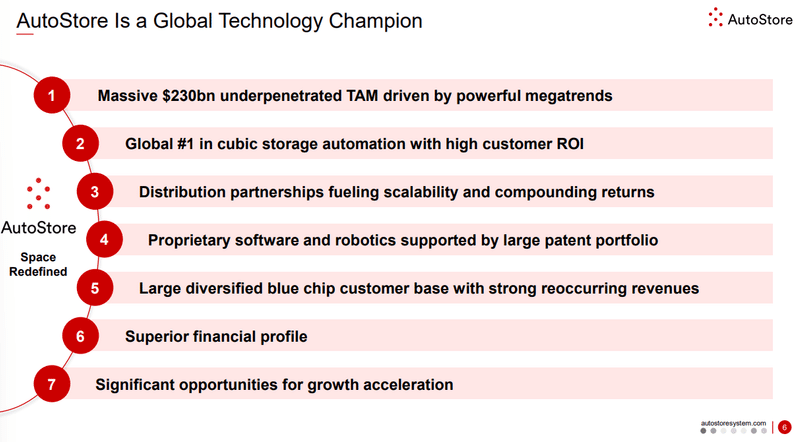

■6 このページは、以後のページの纏めなので説明を省きます

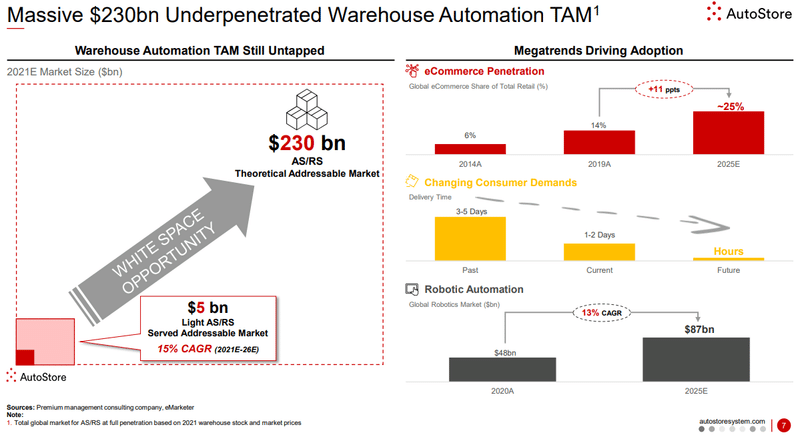

■7 自動化倉庫の2300億ドルのTAMは莫大で、売上の成長余地は存分に残っている

ここで言うTAMが2300億ドルというのは、

世界中の倉庫関連企業の時価総額を元にしているみたいです。

そして左下が、現在の倉庫自動化関連企業の時価総額合計で、

50億ドルみたいです。

この差分がホワイトスペースで、

26年まで毎年、年率15%で成長する見込みです。

右側にAutoStoreを取り巻くメガトレンドが記載されてます。

・eコマースは2025年に、小売業の支出の25%を占める様になる

・配送時間は1,2日後に到着ではなく、数時間後着が当たり前になる

・世界中のロボット業界の売上は2025年まで年率13%で増加し、年間870億ドル規模になる

といった感じです。

◎ポイントと思ったこと

TAMのホワイトスペースの大きさと、

長期的な潮流から、

毎年、複利的な収益成長が見込めます。

AutoStoreに限らず、関連企業は、

長期投資向きと言えるでしょう。

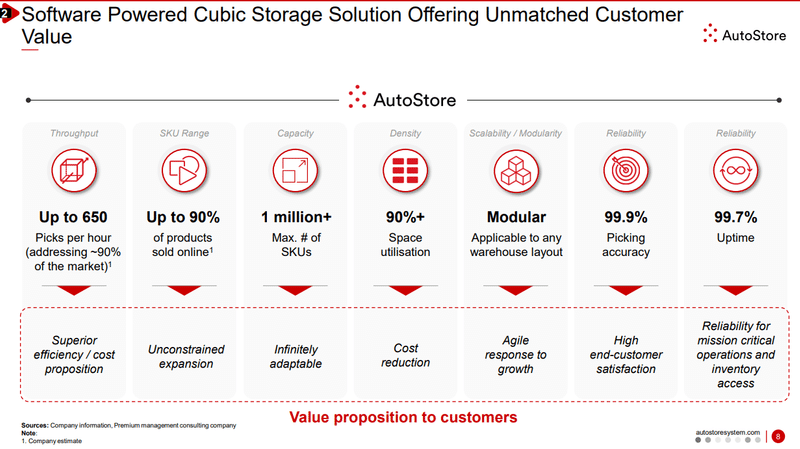

■8 ソフトウェアにより強化された、箱型倉庫は未解決の顧客価値を提供する

AutoStoreの箱型倉庫システムが提供する顧客価値をまとめると、

・優れた効率:1時間に650個以上の荷持を処理

・制限の無い拡張:ネットに出ている、SKU(在庫管理品目)の90%以上に対応

・無限の順応性:最大で1万個以上の商品を格納

・コスト削減:90%以上のスペースを有効活用

・成長への素早い対応:モジュール化で、どの様な倉庫レイアウトにも対応可能

・高い最終顧客の満足度:99.9%のピッキングの正確性

・信頼性:99.7%の時間ダウンせずに動く

といった感じです。

◎ポイントと思ったこと

「コスト削減:90%以上のスペースを有効活用」は驚異的です。

先程もいった通り、

今後はマイクロフルフィルメントセンター(MFC)を都市部に、

沢山配置する時代となるので、

スペースの制約をいかに取り除くかが重要になって来ます。

今後は、人間が倉庫内に立ち入ることを前提としない、

ロボット専用のMFCが沢山できる、

ということでしょうか。

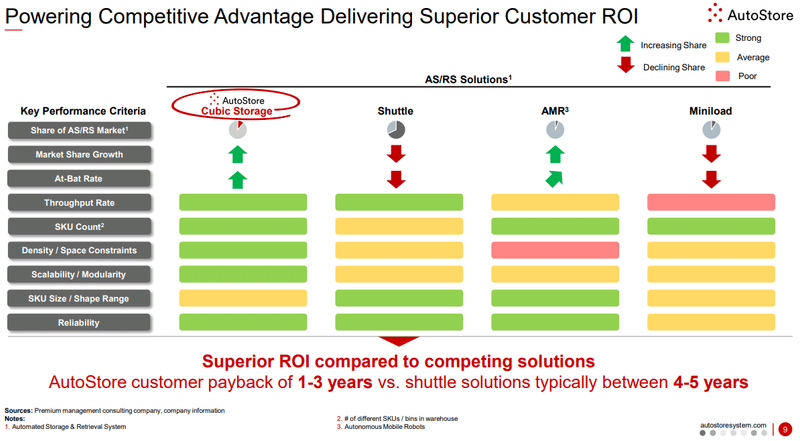

■9 AutoStore独自の競争優位性を強化することで、顧客に優れたROIを届ける

AutoStoreの箱型倉庫は他の解決策と比べて、

優れたROIです。

AutoStoreの顧客は1~3年で、

投資回収できるのに対して、

典型的な、シャトルタイプの自動化システムは、

4~5年掛かってしまいます。

■ポイントと思ったこと

AutoStoreが自社が優位である様に見せた資料を作るのは、

前提にあると思うので、

あまり過信するのは危険です。

しかしながら、

本当にこの図の通り、

なら、AutoStoreは

倉庫自動化システムで一人勝ち状態となるでしょう。

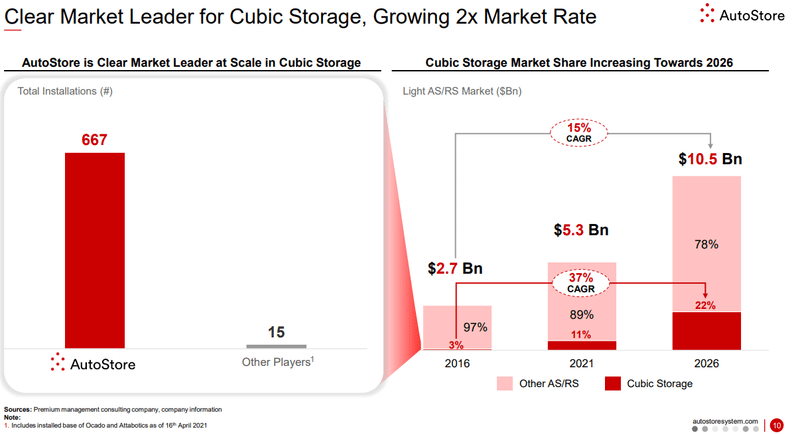

■10 AutoStoreは、箱型倉庫における明確な業界リーダー。市場平均の2倍で成長する

AutoStoreは箱型倉庫というセグメントにおいては、

明確な業界リーダーです。

納品数の合計で

他社が15。

AutoStoreが667。

となっているので、

AutoStoreのシェアは97%となります。

また、倉庫自動化市場全体における、

箱型倉庫システムのシェアは、

現在で11%。

将来的には22%まで増加見込みです。

箱型倉庫の方が、既存設備よりメリットが大きく、

市場全体の伸びと、

既存設備の置き換えという、

二重の追い風が吹いています。

■ポイントだと思ったこと

箱型倉庫市場においては、

独占レベルの企業でして、

この企業を見つけたSVFは、

流石のリサーチ力だと思いました。

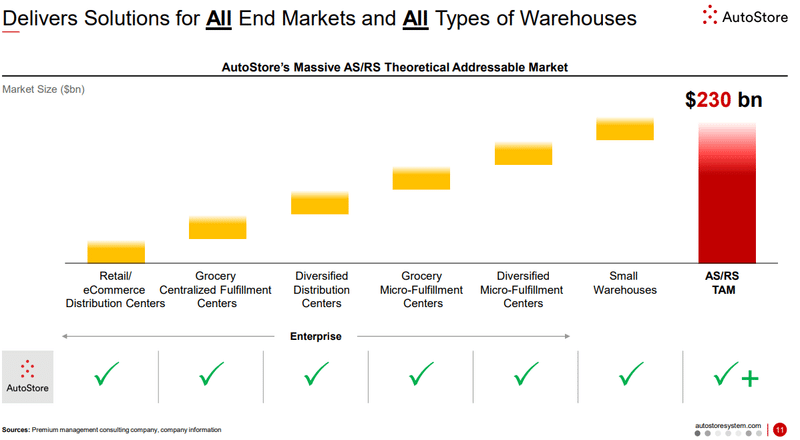

■11 全ての最終顧客の市場と、全てのタイプの倉庫に、解決策を届ける

先程も見た通り、AutoStoreの箱型倉庫は、

柔軟性が高いので、

倉庫自動化ロボットが必要とされる、

全ての場面において、

導入できるとのことです。

■ポイントだと思ったこと

全ての場面において導入可能というのは、

導入企業からすると、

AutoStoreのロボットだけ導入すると、

倉庫システムが完成する、

ということで、利便性が高いです。

また、各工程のデータ連携もしやすいので、

ロボットだけでない、

データサービスの様な、

事業展開も可能になって来るでしょう。

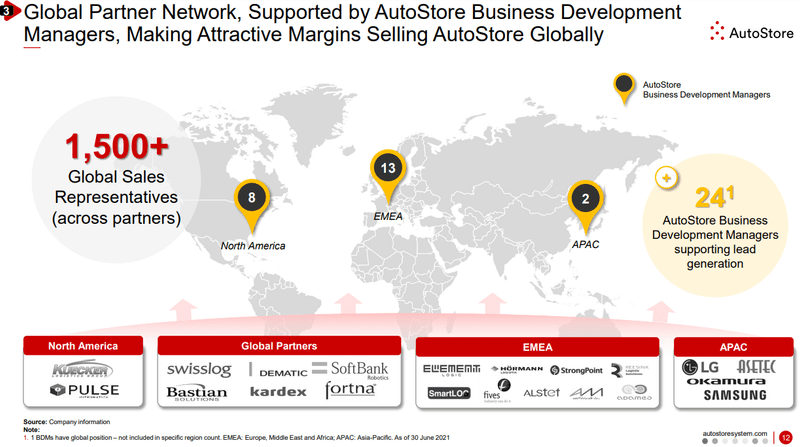

■P12 AutoStoreのビジネス開発マネージャーによる、グローバルネットワークは、利益率の高い販売を可能にする

・AutoStoreのビジネス開発マネージャーは世界に24人

・グローバルのパートナー販売員も1500人以上いる様です。

ビジネス開発マネージャーと、

パートナー販売員が上手く強力して、

各地でAutoStoreのシステムを、

利益率の高い契約で導入できている様です。

■ポイントだと思ったこと

グローバル・パートナーにソフトバンクがいますが、

40%の株式をソフトバンクが所有することになったことで、

このパートナー戦略がどう変化するかが気になります。

ここの部分は、時間と共に、

明確になるでしょう。

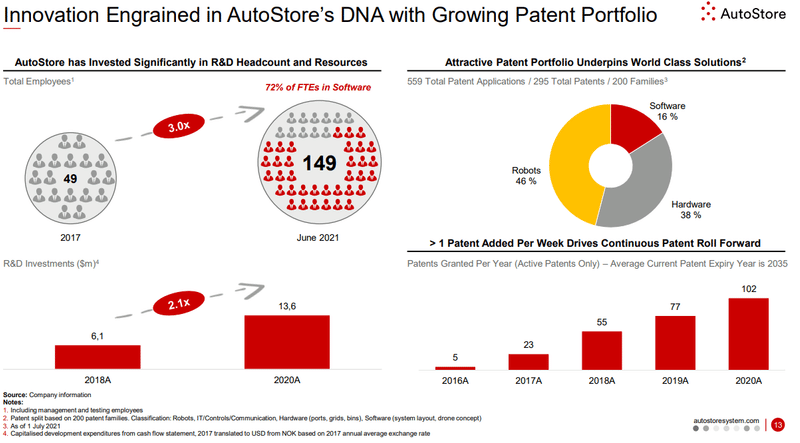

■P13 イノベーションは特許と共に、AutoStoreのDNAに深く刻まれている

研究開発人員と研究開発費の両方に大きく投資しています。

特許もしっかり取得している様でして、

少なくとも週1回以上のペースで、

特許を取得している様です。

■ポイントだと思ったこと

箱型倉庫システムで独占的であることに加えて、

特許もしっかり抑えており、

他社の参入を阻んでいます。

この部分も、将来の業績予測の信頼性に効いて来ると思います。

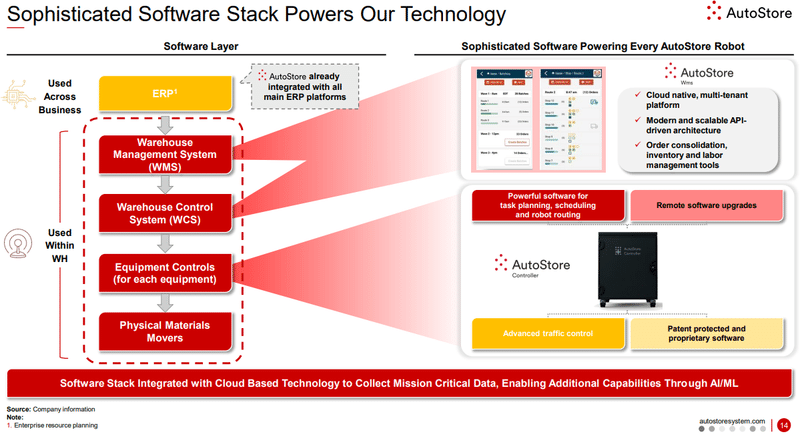

■P14 洗練されたソフトウェアの積み重ねが、技術力を強化する

AutoStoreは既に、主要なERPシステムと接続可能になっている様です。

ビジネス全般で使用する、ERPだけでなく、

倉庫管理特有のシステムとの連携を進めており、

・倉庫管理システム

・装置コントロールシステム

との連携も進めてます。

クラウドをベースにしたソフトウェアが、

顧客の目的達成上、

重要なデータを集める構造になっています。

また、この集まったデータを、

AIや機械学習を使って、

追加の機能提供も狙っているようです。

■ポイントだと思ったこと

AutoStoreのシステムは、

顧客の業務プロセスと連携することで、

一度、導入すると、

解約することが難しくなります。

これは強い、競争優位性だと思います。

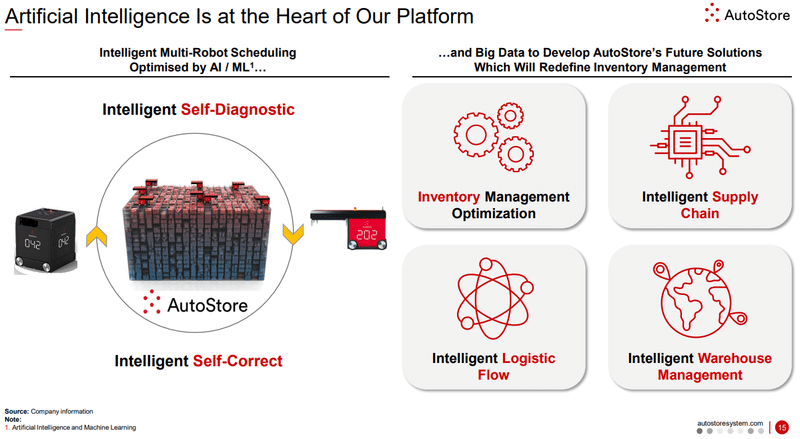

■P15 人工知能はAutoStoreのプラットフォームにおける、核の部分

AIシステムが自分自身でプロセスに改善点を見つけ出し、

修正をしてくれるみたいです。

また、将来的には、

顧客の業務プロセスに入り込んで、

得られたビッグデータを、

倉庫管理システムを再定義する様な、

革新的なサービスに展開して行くようです。

■ポイントだと思ったこと

クラウドをベースにしたサービスを既に展開できているので、

データ収集しやすいです。

AIの学習サイクルも既に回り始めている様で、

「自社データを学習したサービスを解約したくない」

と顧客企業に思わせることもできるでしょう。

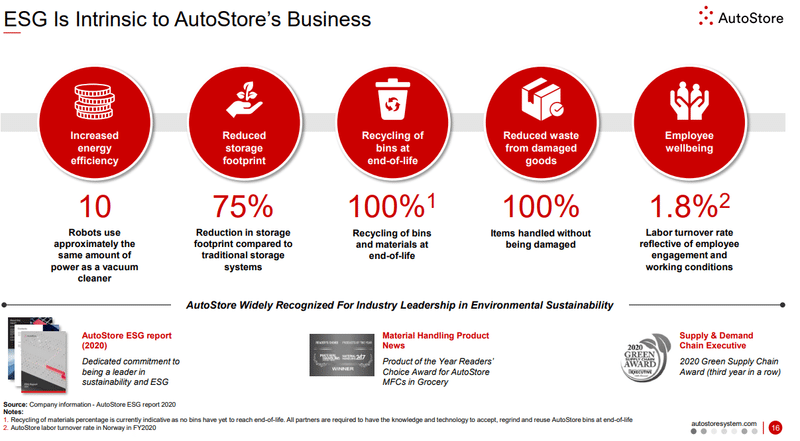

■P16 ESGはAutoStoreの事業に内包されている

業務効率化を進めるのに伴い、もちろん、

エネルギーや資材の効率的な活用に繋がるでしょう。

■ポイントだと思ったこと

AutoStoreに限らず、

全ての企業がもはやESGを前提とした、

企業活動を必要とされています。

AutoStoreの製品を導入する事自体が、

ESG投資とも言えるので、

この点でも時代の流れに沿っているでしょう。

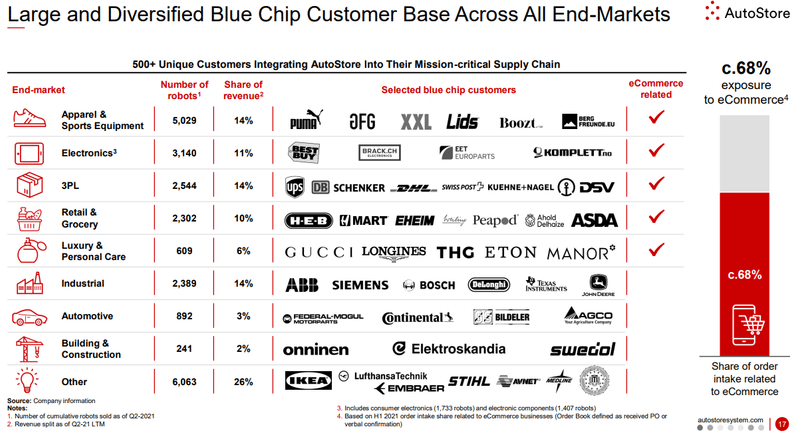

■P17 優良な大企業が顧客基盤となり、全てのエンドマーケットをカバーしている

各産業の主要企業は顧客として、網羅しています。

■ポイントだと思ったこと

eコマースと関連のない、

・重工業

・自動車

・建設業

関連の企業も顧客に加えられています。

各産業に対してバランス良く売上が分散しているので、

景気の浮沈リスクもヘッジできているでしょう。

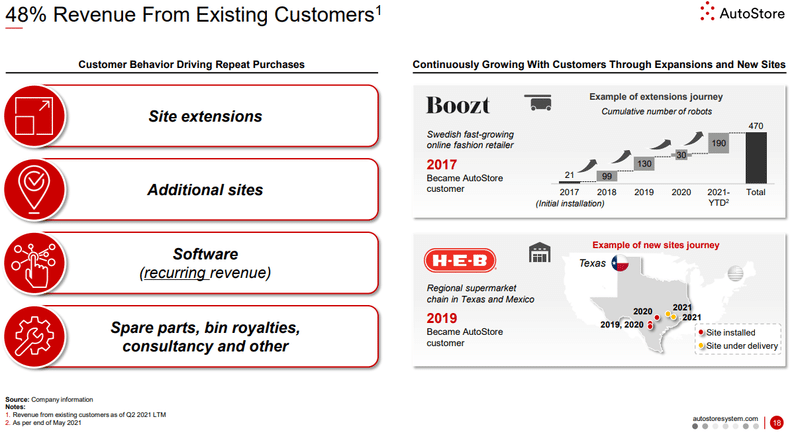

■P18 売上の48%が既存顧客からもたらされる

既存顧客が、

・既存倉庫内で物を置くスペースを拡大したい

・新しい拠点に倉庫を置きたい

・ソフトウェアを利用したい

・スペアパーツの購入や設備活用のコンサルを受けたい

といった場合に、

既存顧客からの売上が発生する様です。

右側のグラフが既存顧客の、

成長に伴って売上が入って来る例です。

顧客の成長に伴って、

新しい設備や拠点が必要になり、

AutoStoreに再度発注する、

という様がイメージしやすいです。

■ポイントだと思ったこと

既存顧客との継続的な取引関係というと、

ソフトウェアのリカーリングレベニューくらいしか、

思いつかなかったのですが、

倉庫自動化システムという、

事業特性上、

・既存設備内での拡張や

・顧客の事業拠点拡大も、

収益拡大機会になる。

という発想は、

この資料を見るまでありませんでした。

新しい学習ができて良かったです!

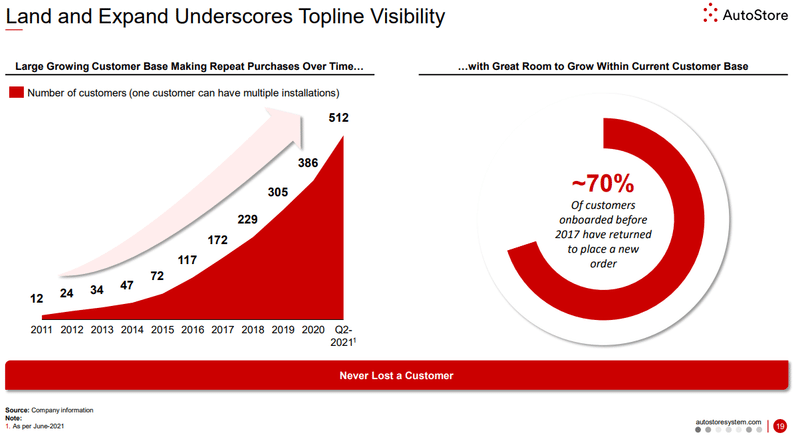

■P19 継続的な新規顧客の獲得が、今後の売上成長を確かにする

左側が顧客数の推移です。

これらの顧客が一度、契約すると、

継続的な取引関係になるみたいです。

右側が2017年以前に加わった顧客が、

再度、注文をしてくれた割合です。

70%以上が取引を継続してくれている様でして、

確かに売上が積み上がりやすい、

リカーリング型のビジネスであることが分かります。

■ポイントだと思ったこと

ユーザー数をハイペースで拡大していますが、

まだ512社です。

今後の収益拡大が楽しみです。

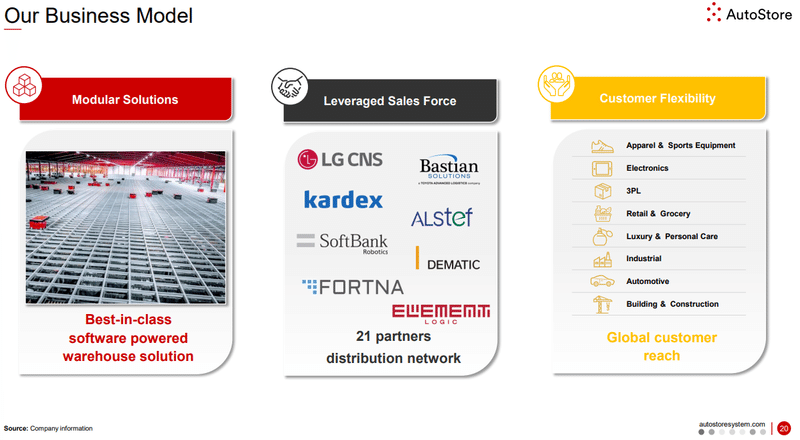

■P20 ビジネスモデル

◎モジュラー式のソリューション

ハードウェアは型が決まっている、モジュール式で、ソフトウェアにより顧客の個別ニーズに対応するみたいです。

◎拡大可能な販売組織

販売パートナーは21社にのぼり、

世界中への拡販が可能です。

◎顧客対応可能性

モジュラー式のサービスなので、

様々な業界の顧客に納品できます。

■ポイントだと思ったこと

販売組織を世界各地に独自に置いているのは、

賢い戦略だと思いました。

国によって、法規制や

求められる物流施設の仕様も異なります。

それを熟知しているパートナーと組むのが、

世界展開失敗のリスクを減らしつつ、

展開スピードを落とさない、

妥当な選択肢だと思いました。

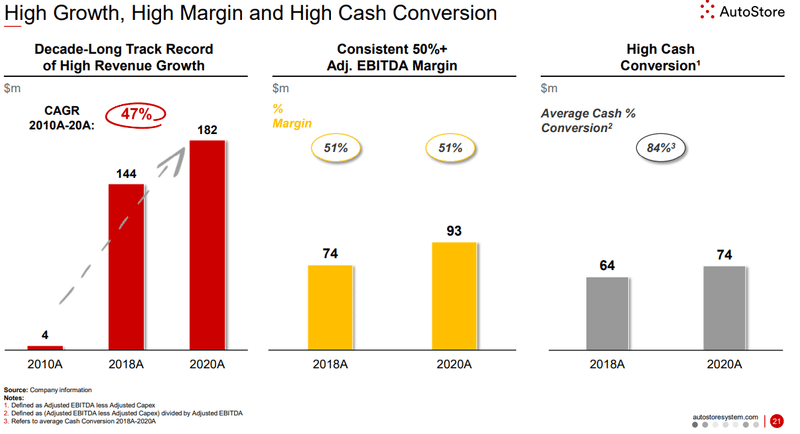

■P21 高成長で高利益率、高い現金創出力

・売上は年率47%成長

・EBITDAマージンは50%以上

・現金創出力も高い

ということで文句ナシの業績です。

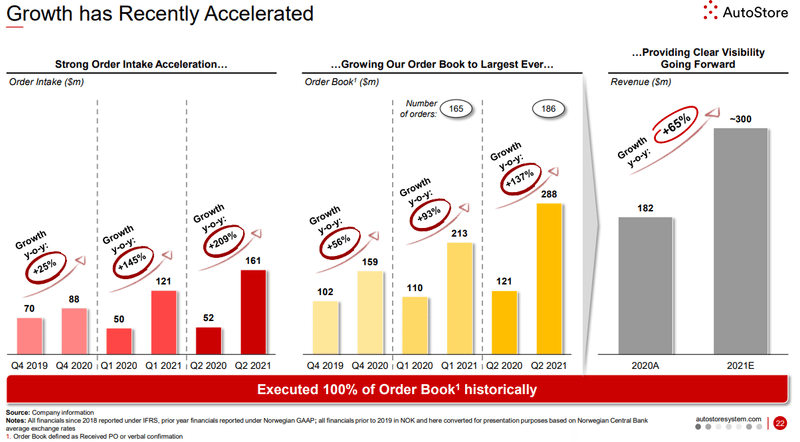

■P22 成長は最近、更に加速している

順調に受注も積み上がっており、

積み上がりのペースも加速しています。

これが将来の収益に直接効いて来ます。

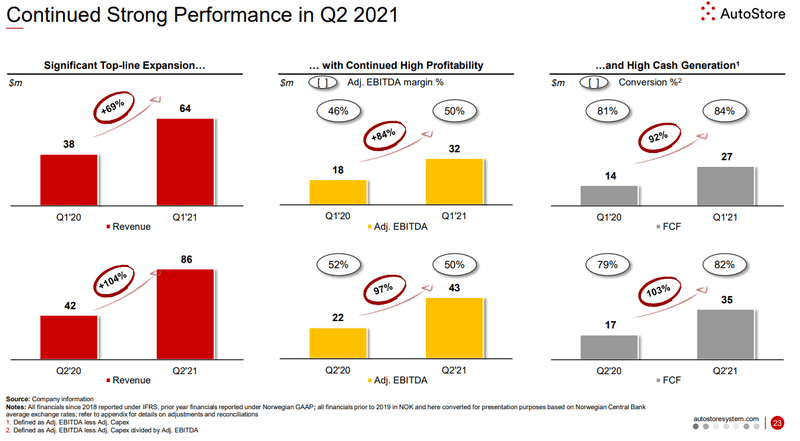

■P23 21年度第2四半期においても、強い成長が続いている

売上とEBITDA、現金収入。

どれも同等程度で推移しています。

損益分岐点を超えており、

固定費を軽く吸収できる、売上規模になっていると推測できます。

今後の増収分も安定的に、利益貢献するでしょう。

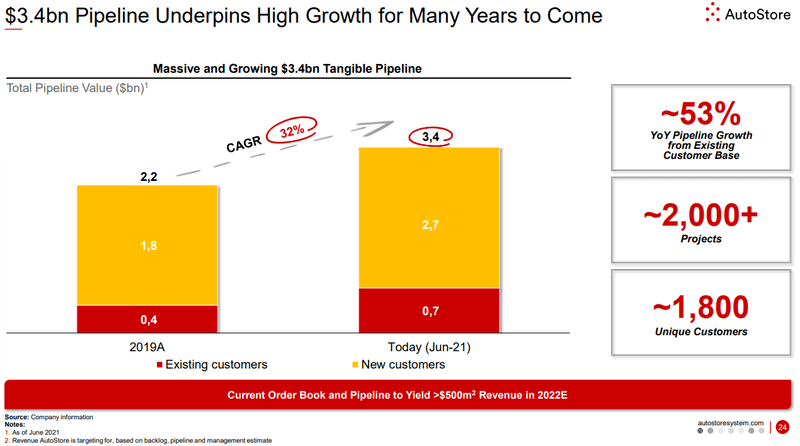

■P24 34億ドル相当の価値がある顧客とのパイプライン(商談)が、今後の収益成長を確かにする

顧客との商談は、順調に積み上がっています。

2000以上のプロジェクトが、

進行中でして、

今後の収益成長を確かにしてくれています。

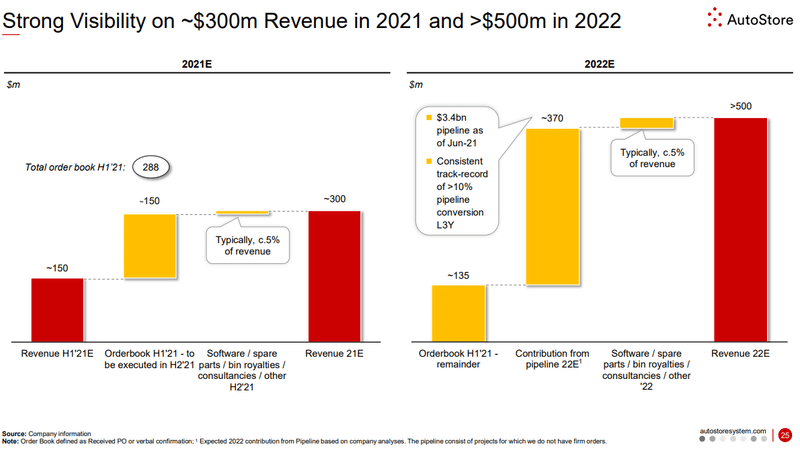

■P25 2021年の売上3億ドルと2022年の売上5億ドルは、達成可能性が極めて高い

◎2021年末に掛けては、

・21年度上半期に貯まってた受注を、下半期に消化することで、 +1.5億ドル

・ソフトウェアやスペアパーツが例年、売上の5%発生で、 追加の上積み

ということで、

+1.5億ドルが見えてる状態みたいです。

◎22年度末の売上に関しては、

・21年度に積み上がった受注残で、 +1.35億ドル

・現在進行中の商談で、 +3.7億ドル

・ソフトウェアやスペアパーツが例年、売上の5%発生で、 追加の上積み

が見込まれています。

確かに、どれも現在進行中の実績をもとに、

将来の収益を予想しており、

確実性が高いと思われます。

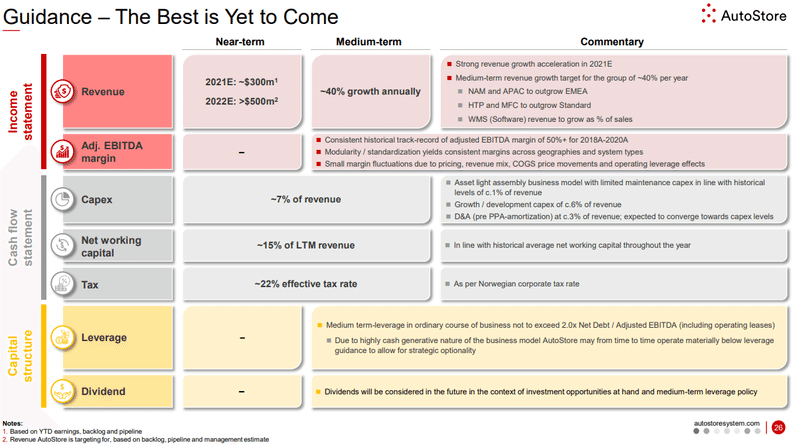

■P26 ガイダンス 一番いい所はこれから来る

売上はこれまで見てきた通り、

中期的にも、年率40%成長を維持するみたいです。

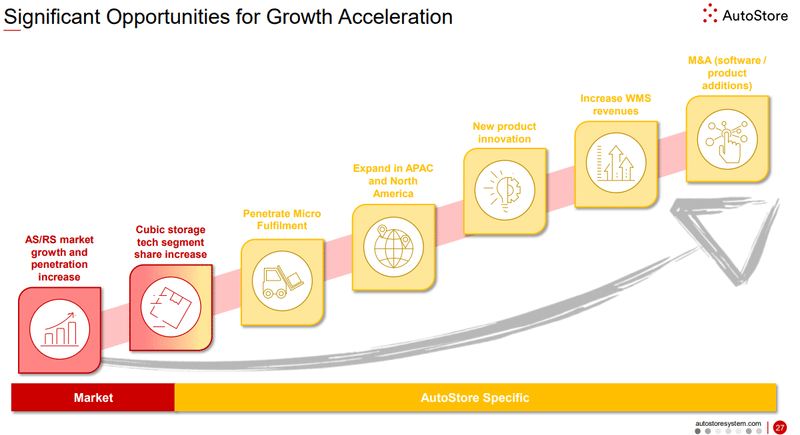

■P27 成長を促す、重要な機会

赤の部分は市場全体のマクロトレンドなので、

AutoStore独自の努力による、成長ではありません。

黄色の部分がAutoStoreが戦略的意思を持って行動する部分です。

・マイクロフルフィルメントセンターに進出

・アジア太平洋と北米に進出

・新製品を開発

・在庫管理システムの売上を増やす

・M&A(ソフトウェアや新規プロダクト)

こういった部分に、今後注力して行く様です。

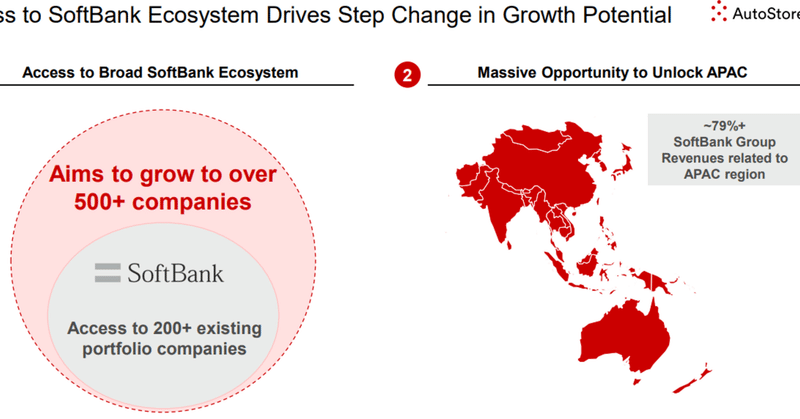

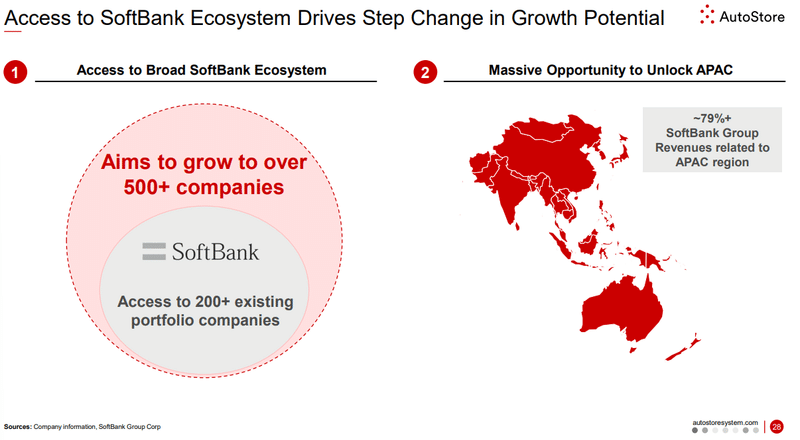

■P28 ソフトバンク経済圏へのアクセスが、潜在的成長性を引き上げる

ソフトバンクグループの傘下企業は200社以上から、

今後500社以上に拡大する予定。

とのことです。

この企業群に、AutoStoreの製品を、

優先的に納品しやすくなるでしょう。

またソフトバンクグループの売上の79%以上は、

アジア太平洋地域に関連したものみたいで、

地域的適合性も、

AutoStoreとマッチしています。

■ポイントだと思ったこと

AutoStore自体は既に売上も利益も絶好調で、

お金に困ってないですが、

あえてソフトバンクグループから、

出資を受けたのは、

これが理由だと思います。

AutoStoreの自身の戦略が加速されるのが、

楽しみです。

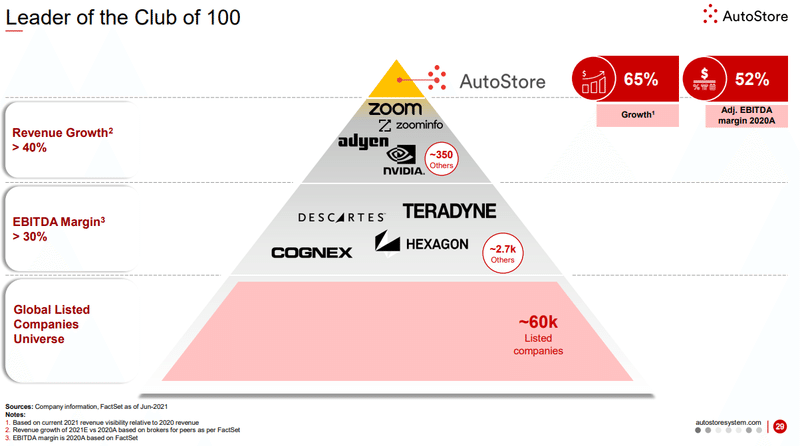

■P29 Club of 100 のリーダー企業

世界の主要企業と比べても、

圧倒的に高い売上成長と利益率を誇っていることを強調しています。

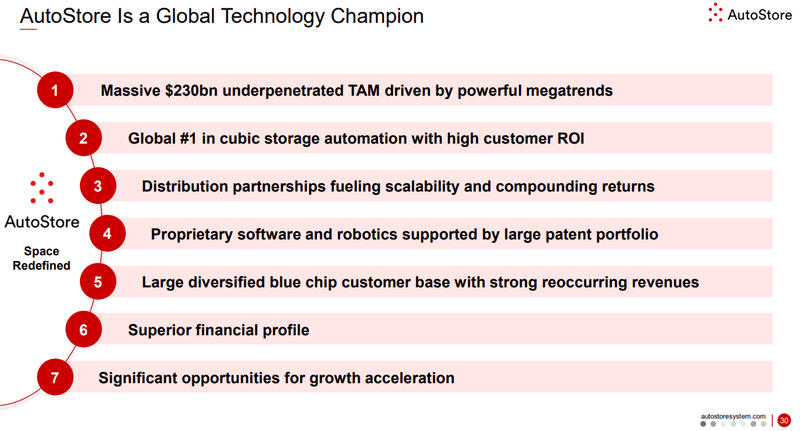

■P30 まとめ

①

2300億ドルの未到達のTAMが残されている、経済のメガトレンドの追い風が吹いています。

②

世界1位の箱型倉庫システムで、顧客のROIも高いです。

③

世界にいる販売パートナーが、AutoStoreの成長を加速させます。

④

特許に守られた、専有的なソフトウェアとロボット技術を持っています。

⑤

世界を代表する優良企業を顧客基盤に持ち、継続的な売上が見込めます。

⑥

優れた財務健全性を保有しています。

⑦

成長促す機会が沢山あります。

AutoStoreは、総じて文句なしな優良企業でした。

■今後の期待

◎郡制御ソフトウェアに進出を期待

郡制御ソフトウェアとは、

倉庫内のロボットを、

他社のロボットも纏めて、一つのシステムで、

管理できるソフトウェアです。

ソフトバンクグループの投資先との協業ができる。

というメリットを活かして、

PC市場におけるWindowsOSの様に、

倉庫やロボットシステムにおけるOSを確立する様な、

動きに出ると、

今後の売上と利益率の成長余地が、

一段と大きくなると思います。

※参考 オムロンや東芝の様な日本企業も、同様の戦略を考えている様です。

以上が、AutoStoreの企業分析でした!

■参考

・AutoStoreのIPOプレゼンテーション資料

・ソフトバンクグループのAutoStoreへの出資情報

この記事が気に入ったらサポートをしてみませんか?