【徹底解説】WeWorkの企業分析 ソフトバンクグループ投資先IPO SoftBank Group

■なぜWeWorkを取り上げたか?

WeWorkはソフトバンクグループの主要投資先の一つです。

2019年に、IPOに頓挫し、ソフトバンクグループに、

47億ドルという、多大な損失を与えた企業としても有名です。

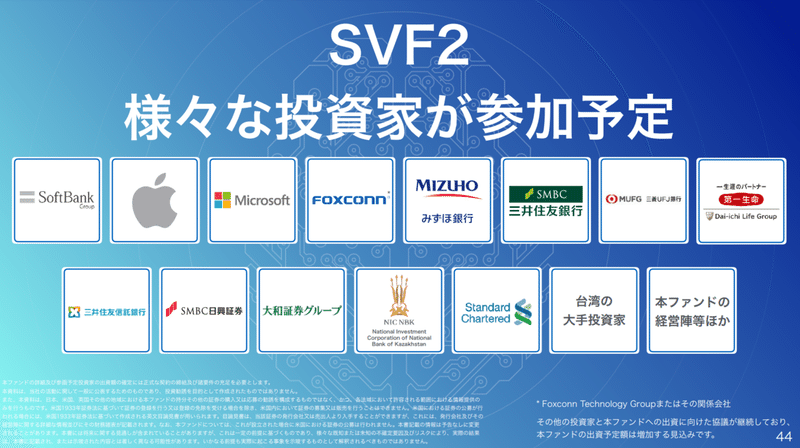

これをキッカケに、当時進行中だった、

1080億ドルの、SVF2、資金調達計画がストップし、

出資候補者に上がった企業は、

結局、どの企業も出資することがありませんでした。

※参考 ソフトバンクグループ「2020年3月期 第1四半期 決算説明会」

また、SVF1は、

・1社毎の投資単位が大きく、

・少量の企業に集中投資する、

という戦略が、

ボラティリティの高い業績に繋がった。

という反省を受けて、

SVF2は、

・1社毎の投資単位を小さく、

・多量の企業に分散投資する

という戦略転換が起きました。

この様に、WeWorkはSBGに対して、

・損益

・投資戦略

という2つの側面で、多大な影響を及ぼしました。

WeWorkは、SBGによる救済で、倒産を免れ、

2021年10月、NASDAQに上場し、返り咲きました。

孫正義さんとSBGに対して、多大なる影響を与えたWeWorkという会社を、詳しく知ることで、

その大株主でもある、SBGについても理解を深められたらと思います。

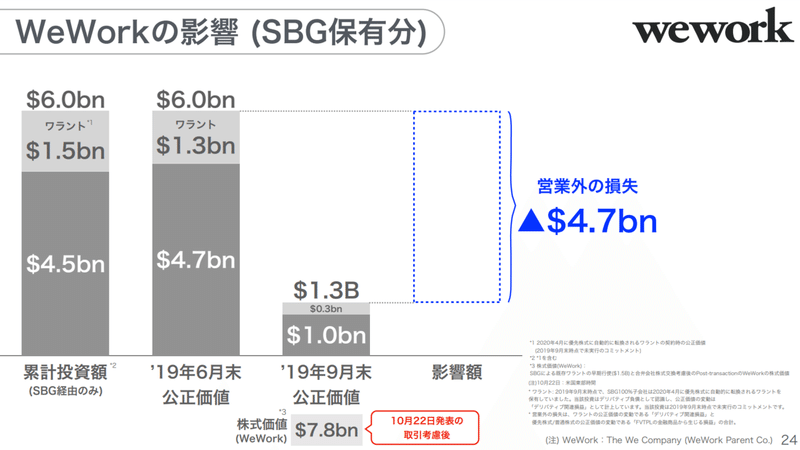

※参考 ソフトバンクグループ「2020年3月期 第2四半期 決算説明会 資料」

FY20 2Qにおいて、SBGはWeWork関連で、47億ドルの損失を被りました。

■WeWorkの企業分析

ここからは、WeWorkのIRページに掲載されている、

2021年10月7日公開の投資家向け説明資料を元に、

WeWorkを分析していきます。

※全て説明すると情報量が膨大になるので、ポイントを絞って説明します。

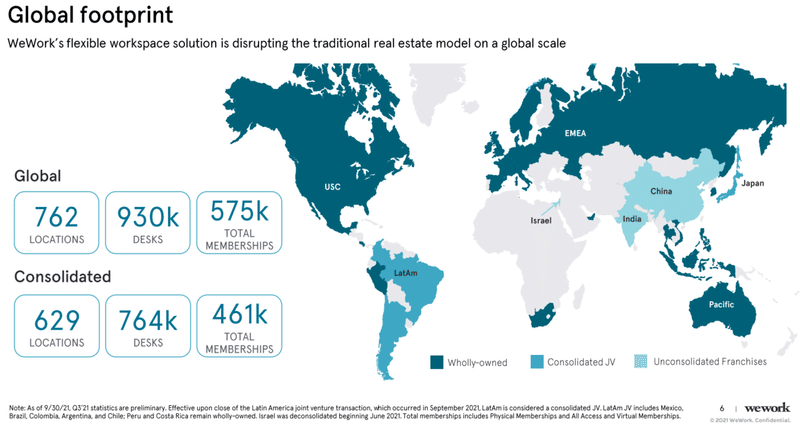

■P6 WeWorkのグローバル拠点

WeWorkの柔軟性の高い、オフィスソリューションは、

伝統的な不動産事業に対して、

グローバル規模で変革をもたらすと書かれています。

◎グローバル拠点の概要

・762箇所に拠点を構える

・93万の座席数

・57.5万人の総会員数

◎他社と共同出資の拠点

・629箇所に拠点を構える

・76.4万の座席数

・46.1万人の総会員数

となります。

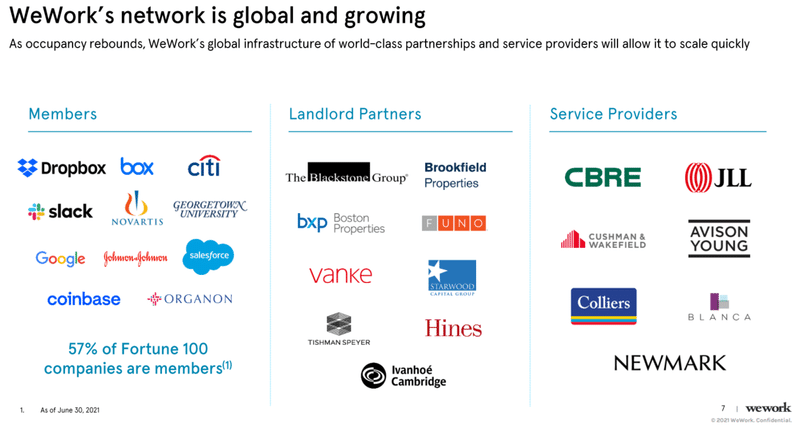

■P7 WeWorkのネットワークは国際的に成長し続けている

入居率が回復するに連れて、

世界クラスの優良企業が中心となる、メンバーシップ会員と、

サービス供給業者が、

WeWorkの事業拡大を加速させるだろうと、

記載されています。

■ポイントと思ったこと

◎会員企業について

Fortune100企業の57%が、WeWorkの会員である様です。

ここまでのシェアを取れるというのは、

何かとしらの競争優位性がWeWorkにあるのだと思います。

以後、読み進めて行く中で、

それを見つけたいです。

◎サービス供給業者について

加えて、WeWorkに対するサービス供給業者は、

どの様なサービスを提供するかも気になりました。

調べると以下の記事を見つけました。

WeWorkが923年第2四半期に2021億XNUMX万ドルの純損失を報告する数日前に発表されたパートナーシップは、WeWorkの職場体験管理ソフトウェアをCushman&Wakefieldの資産および施設管理サービスと組み合わせる予定です。

どうやら、不動産管理サービスを提供する企業と、

WeWorkが協力し、

WeWorkの「オフィス体験管理ソフトウェア」と、

相手先企業の不動産管理サービスを組み合わせて、

より幅広く、便利なサービスを提供することを、

目論んでいる様です。

この様な提携関係は将来的には、WeWorkが、

・AIロボットによる、施設の掃除

・AIによる、水道光熱費管理

・AIによる、会員同士のマッチング

等々、ユーザーに提供できるサービスの幅を、

大株主である、

SBG関連企業とも協業しながら、開発できる様になった時、

提携先企業にもシステムを外販しやすくなるメリットがあると思いました。

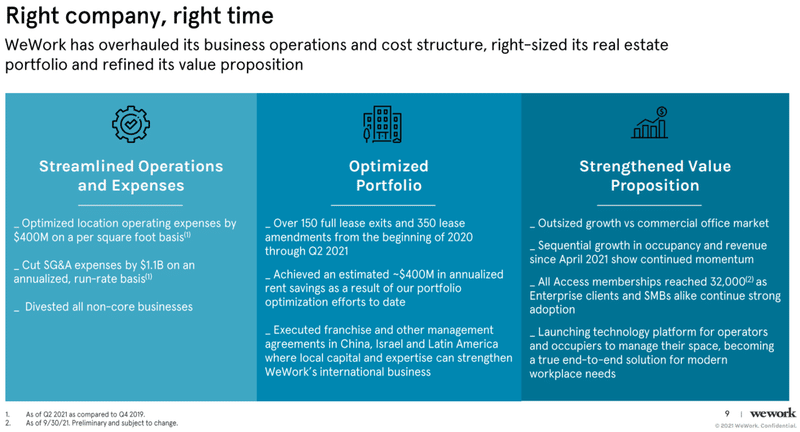

■P9 WeWorkは徹底的なリストラを得て、コスト削減に成功した

WeWorkは

◎事業運営と経費の合理化

◎抱えていた不動産ポートフォリオを軽量化

◎価値提供を強化

して来ました。

各取り組みの詳細

◎事業運営と経費の合理化

・拠点の営業費用を1平方フィートあたり4億ドル最適化

・販売管理費を年換算で10億ドル削減

・全ての非中核事業からの撤退

◎抱えていた不動産ポートフォリオを軽量化

・2020年~2021年2Qまでの間に、150のリース契約を終了し、350のリース条件を修正

・現在までに、年換算で4億ドルの家賃を削減

・中国やイスラエル、南アメリカでは、フランチャイズやその他、運営契約を締結。これらの地域では、現地企業の専門性がWeWorkの国際事業を強化すると判断

◎価値提供を強化

・商業オフィス市場と比較して圧倒的な成長

・2021年春からの入居率と売上の連続的な成長は継続

・大企業と中小企業共に、WeWorkを活用し続けることで、「ALL Access memberships会員数」は32,000に到達

・WeWorkの管理人と入居者がオフィス空間を管理するためのテクノロジープラットフォームを発表。これにより、現代的なオフィス空間に必要な機能を揃えた、解決策を提供

■ポイントと思ったこと

着実にコスト削減を実現しており、経営陣の実行力は特筆すべきものがあると思います。

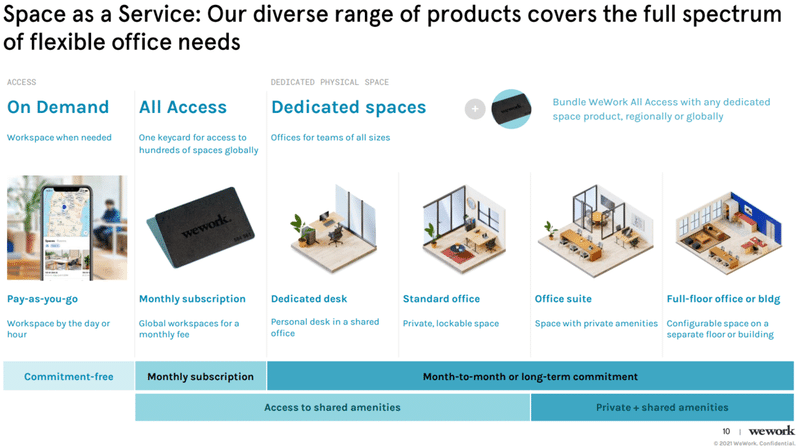

■P10 Space as a Service:WeWorkの幅広いサービスは柔軟なオフィス空間の需要を全てカバーする

ここからは、WeWorkの具体的なサービスの説明が続きます。

◎WeWorkへのアクセス権限

これには2種類があるようです。

①オンデマンド型:必要な時にアプリで都度予約

②オールアクセス型:月額課金で世界中のWeWorkオフィスが使用可能なキーカードを付与

◎専用の物理的空間

前提として、オールアクセス型のキーカードを所有できます。

・シェア空間かプライベート空間

・チーム人数

・プライベートなアメニティの有無

によって、サービスをランク分けしています。

最上級ランクの場合、

・フロアやビルを丸ごと貸し出し

・内装やレイアウトを自由に設定可能

・プライベートなアメニティ

といった仕様の様です。

■ポイントと思ったこと

「世界中のWeWorkオフィスが使用可能なキーカードを付与」

というサービスが利便性が高いと思いました。

国際的な大企業であればあるほど、利便性が高いと思います。

これが先程、7ページ目でみた、

Fortune100企業の57%が、WeWorkを利用している理由かも知れません。

また、この様なサービスは、

WeWorkのオフィスが増える程に利便性が増す性質があります。

今後、WeWorkが適切なペースで拠点数を増やせるのかも、

注目ポイントだと思いました。

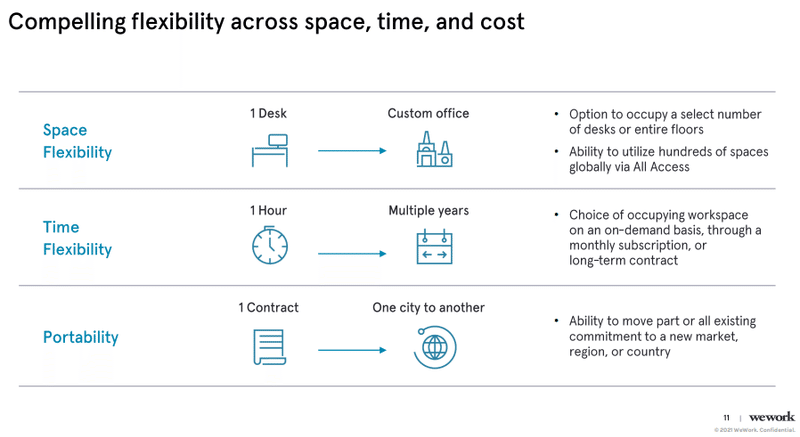

■P11 魅力的なスペースと時間、費用の柔軟性

◎スペースの柔軟性 1デスクからカスタムオフィスまで

・1デスクからフロア全体まで柔軟に契約可能

・世界中のWeWorkオフィスを使用可能

◎時間の柔軟性 1時間から複数年まで

・オンデマンドから月間、更に長期間の契約を選択可能

◎引っ越しやすさ

・元々の拠点で結んだ、契約の一部か、丸ごと全てをを、

別の地域の拠点にそのまま移すことも可能です

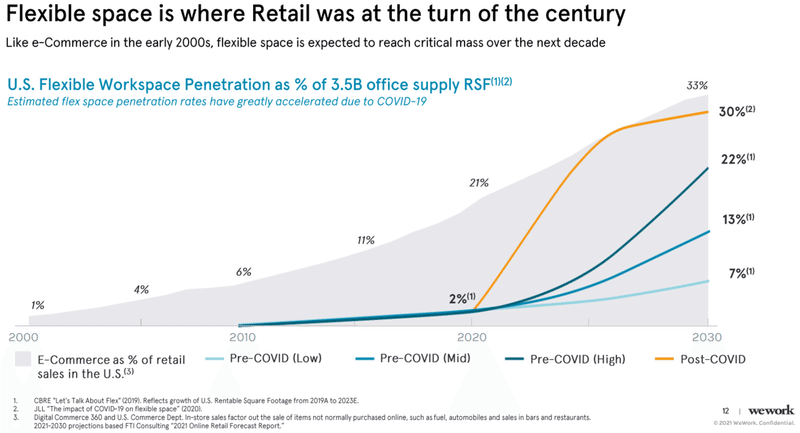

■P12 2000年代初頭のeコマースの様に、フレキシブルスペースは、次の10年でクリティカルマスに到達することが予想される

アメリカにおいて、35億ドルあるオフィスの供給可能スペースに対して、

フレキシブルワークスペースのシェアを示したグラフです。

コロナ感染拡大により、

フレキシブルワークスペースの需要は後押しされたみたいです。

2030年のフレキシブルワークスペースのシェアは、

30%を超える見込みです。

グレーの背景の部分が、eコマースがアメリカの小売売上高に占める割合を表しています。

コロナ禍では、沢山の人が生活の為に、eコマースを使用しましたが、

その様な状況で21%が小売売上高に占める割合となりました。

21%を超えると、それを使うのが当たり前、

というか生きる為に必要レベルと想定できます。

この資料上では、フレキシブルワークスペースがそれに達するのは、

2025年あたりということで、あと4,5年でかなりの普及することを見込んでいることとなります。

また、現在のシェアが2%程度となりますので、

業界全体が、4,5年で10倍に成長するということです。

■ポイントと思ったこと

コロナの影響でシェアオフィスの需要が伸びた原因が気になったので、調べたのですが、

以下の資料を見つけました。

「テレワーク拠点としての利用」が主な理由みたいです。

新規入会者の利用目的では「テレワーク拠点としての利用」が倍増。テレワーク化の拡大・浸透が窺われる

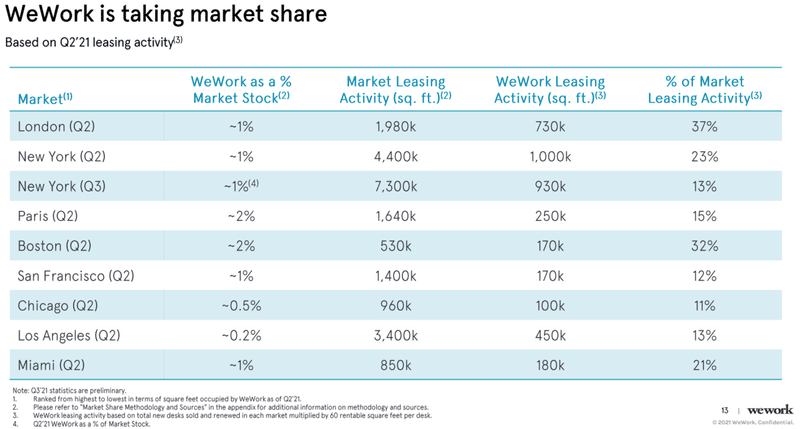

■P13 WeWorkは市場シェアを伸長させている

21年度第2四半期における、各地のリース契約を元に算出しているようですが、

WeWorkのリース契約シェアはロンドンだと37%に達しています。

現在は各地におけるオフィススペース全体で見ると、1,2%のシェアですが、

この勢いでリース契約が続けば、

全体におけるシェアも拡大するでしょう。

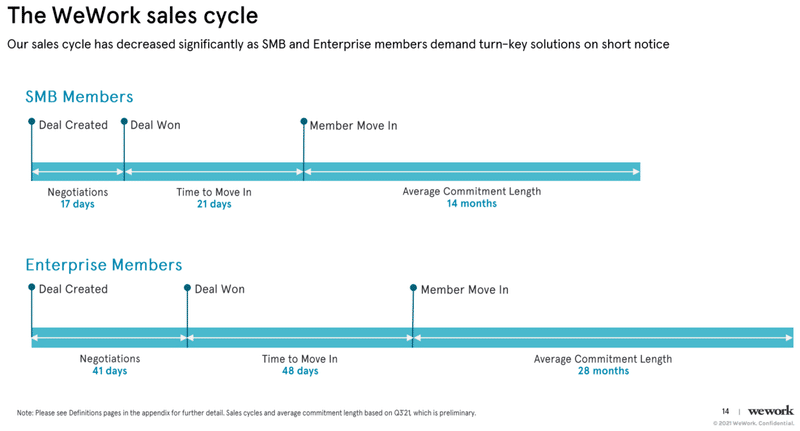

■P14 WeWorkの収益サイクル

WeWorkの収益サイクルは、顧客が即時に稼働できるソリューションを求めるのに伴い、劇的に短縮されました。

中小企業なら、条件交渉は17日、引っ越しに21日という、超短期でオフィスを利用開始するのが典型例の様です。

■ポイントと思ったこと

継続契約期間ですが、中小で14ヶ月。

大企業で28ヶ月が平均値の様です。

期間が短いなと思いましたが、

すぐに契約できて,いつでも解約できるのが、

フレキシブルワークスペースの強みなので、

これは想定通りの期間なのだと思います。

ですが、この手法で収益を拡大するなら、

新規顧客の継続的な獲得が必要となってくるので、それがどう推移するかは、要チェックだと思いました。

また、顧客の契約数を伸ばすだけだと、どうしても天井が見えるので、

それに左右されない、収益モデルの確立も重要です。

その為に、不動産管理ソフトウェアによる収益も拡大させる必要があると思います。

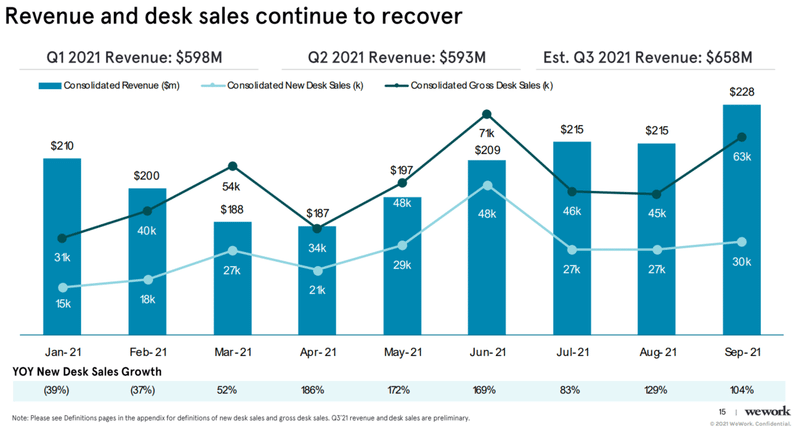

■P15 売上とデスク販売は回復し続けている

全体売上が縦棒グラフですが、順調に回復しています。

青の折れ線が新規デスク売上。

黒の折れ線が既存も含めた全体のデスク売上です。

直近では新しいデスクの売上はフラット気味ですが、

全体売上が伸長しています。

このことから、既存のデスクの販売が伸びていると考えられます。

経営効率の観点からは、新規デスクへの投資なしで、

既存デスクのみで全体の収益拡大をできる方が良好です。

しかしながら、WeWorkのサービス的に、

新規拠点を開設した方が、世界中のWeWork施設を利用できるという、

メリットが拡大するので、

いずれ、新規デスクの売上と全体売上の伸びが、リンクする形に戻るでしょう。

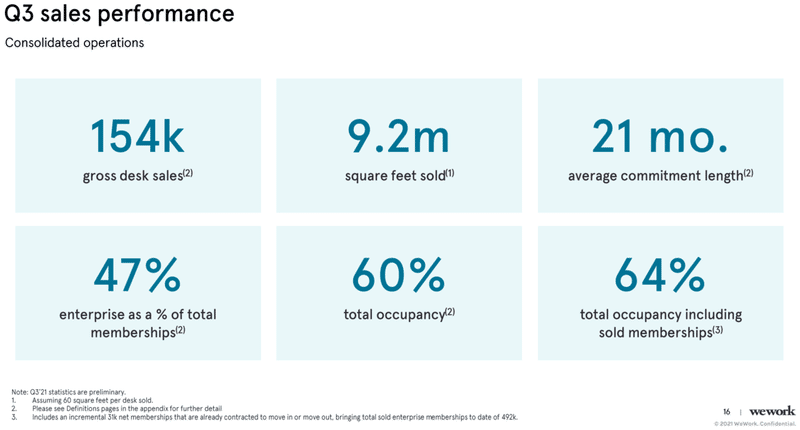

■P16 21年度第3四半期の業績

ポイントとしては、

・15.4万のデスク販売数

・契約期間の平均が21ヶ月

・稼働率60%以上

だと思います。

これらの指標が直接的に収益に響いてくるので、今後の推移に注目です。

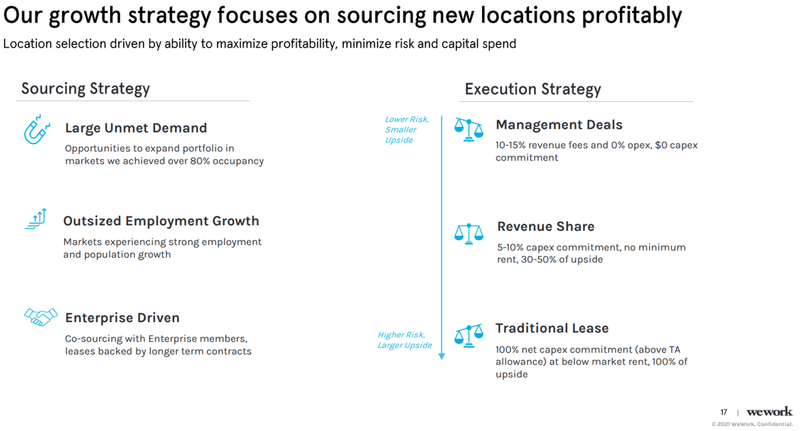

■P17 WeWorkの成長戦略:利益率を重視した、新規オフィスの開拓

新規オフィス開設地の選定は、「利益最大化」と、「リスクと資本支出最小化」を実現する能力により、推進されると記載されています。

◎新規オフィスの獲得戦略

・巨大な未開拓の需要

既存設備で稼働率80%を超えた地域における、追加スペースの獲得

・圧倒的な雇用成長

経済は、雇用と人口の力強い増加の追い風を受けています

・大企業を戦略的顧客にする

大企業と共同で新規オフィス候補地を開拓するみたいです。

共同で開拓することにより、長期使用を前提とした、リース契約ができます。

◎実行戦略

上がローリスク・ローリターン。下がハイリスク・ハイリターンとなる、契約形態で、必要に合わせて、使い分けている様です。

・運営委託契約

WeWorkはゼロ%の不動産に纏わる費用負担の代わりに、売上の10~15%しか手数料収入を得られないモデルです。

商標権の貸し出し、みたいなビジネスモデルでしょうか。

・レベニューシェア

WeWorkは5~10%の費用を負担し、売上の30~50%の手数料収入を得られます

・通常のリース契約

WeWorkは100%の費用を負担し、売上の100%を得られます

■ポイントと思ったこと

◎1

最初に違和感を感じた所ですが、

新規オフィス獲得戦略の2つ目の部分、

「経済は、雇用と人口の力強い増加の追い風を受けている」

という部分ですが、これはマクロ経済の動きであって、

WeWorkの戦略ではないと思いました。

ここの部分、私の解釈が間違えている可能性があります。

◎2

実行戦略の部分ですが、

リスクを抑えながら、新規オフィスを獲得する手法を、

分類して、説明して下さっており、分かりやすかったです。

他の会社でも同様の考え方を適用していると思うので、

事業を読み解くスキルに活かしやすいと思いました。

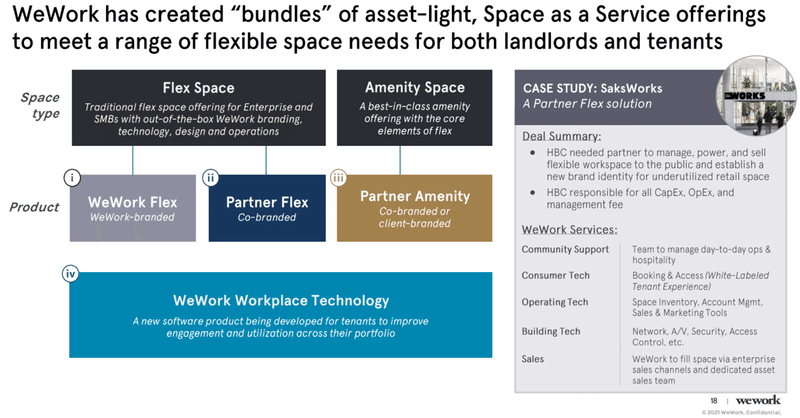

■P18 WeWorkは、地主と入居者双方の、幅広い要望に対応できる、「サービスとしての空間」セットを創出した。そしてそれは費用があまり掛からない

WeWorkが提供する

「スペース・アズ・ア・サービス」=「サービスとしての空間」の具体例です。

◎スペース・タイプは2種類

・フレックス・スペースでは、

①通常のWeWorkブランドか

②WeWorkのパートナー企業と提携した、共同ブランドのオフィス

を提供している様です。

②の代表例はソフトバンクの竹芝新本社ビルでしょう。

2020年9月から、ソフトバンクは竹芝の新本社ビルへの移転を開始。新オフィスには、「社内のつながりを深め」「社員の主体性を高め」「イノベーションを促進する」仕掛けが満載とのこと。WeWork仕様となった新オフィスの様子をお届けします。

・アメニティ・スペース

業界最高クラスのアメニティを顧客に提供します。

顧客との共同ブランディングを行うことも可能な様です。

◎WeWork Workplace Technology

全てのサービスの根幹となるのが、「WeWork Workplace Technology」です。入居企業向けに、エンゲージメントや利便性を向上させる為のソフトウェアを提供しています。

◎ケーススタディ

HBCというアメリカの百貨店運営会社が、WeWorkのフレックスソリューションを利用した例が挙げられています。

百貨店が、eコマースに押されて苦戦を強いられる中、

自社資産の有効活用の手段として、WeWorkと協力し、

SaksWorksというコワーキングスペースを開発しました。

WeWorkはHBCに対して、以下を提供した様です。

・コミュニティサポート機能:日々の運営やホスピタリティサポート

・コンシューマー テック:予約とアクセスに関したソフトウェア

・オペレーティング テック:オフィス在庫やID管理、収益管理ソフトウェア

・ビルディング テック:セキュリティ関連ソフトウェア

・セールス:WeWorkの大企業向けの営業ネットワークを活用した入居者募集

■ポイントと思ったこと

ケーススタディのHBC社の様に、世界中でeコマースが流行し、旧来型の百貨店の事業が厳しくなる、

という流れは継続すると思います。

主要都市の一等地を、百貨店と協業して、開拓できるモデルを、

WeWorkが既に確立済みなのは、

今後の成長の確からしさを高めると思いました。

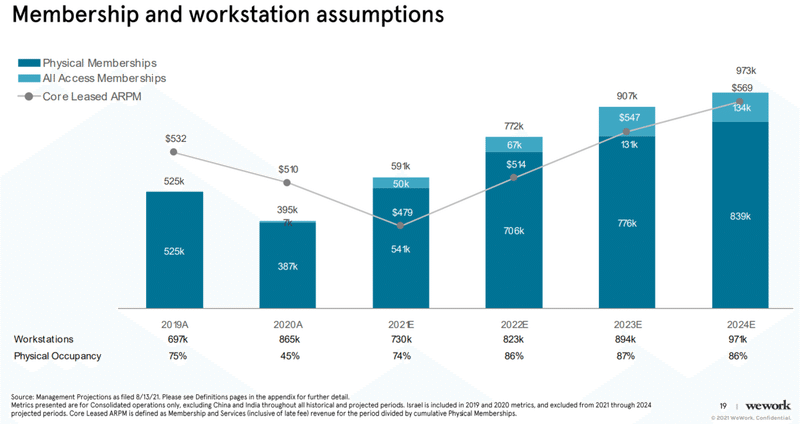

■P19 メンバーシップ会員数とワークステーション数の想定

2024年、将来的には

・メンバーシップ会員数は、合計97万人

・稼働率は86%

を目指す様です。

■P20 オールアクセス型のメンバーシップの詳細説明

大企業や中小企業顧客からの強い需要があることが示す通り、

オールアクセス型のメンバーシップは高い価値を提供していると記載されています。

特徴は3つあり、

◎証明された需要

21年9月時点で、既に32,000のオールアクセス型が会員が存在しています。

◎競争力のある価値提供

・完全な柔軟性:世界中のWeWorkのオフィスを利用可能

・稼働率上昇をサポート:使用したい時だけ使うので、物理的な座席を超えた人数が登録できる

・高い利益率:月額課金制で従来のオフィス貸しモデルより高い利益率を誇る

◎代理販売パートナー

アメックスやYCombinator、Uberの様な有名企業が、

WeWorkのオールアクセス型メンバーシップの販売に協力して下さるみたいです。

■ポイントと思ったこと

オールアクセス型のメンバーシップは利益率が高い様ですが、

この要因の詳細を述べると、

例えば、

座席数は100しか無いとしても、

WeWork利用者は常にそのスペースを利用するというわけではないので、

150人がオールアクセス型のメンバーシップに登録してても、

満席になることは無い。

ということになります。

この様な会員権の販売が成り立つため、

通常タイプのオフィスより高い利益率を達成できます。

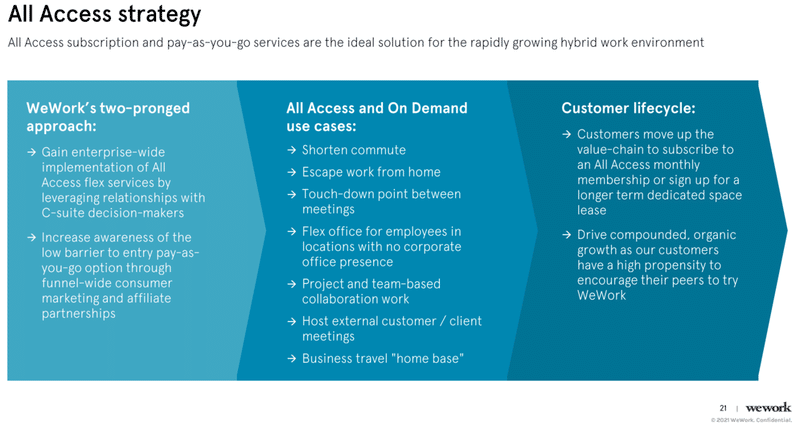

■P21 オールアクセス型メンバーシップの戦略

急速に成長しているハイブリッドワーク型の環境に取って、

オールアクセス型のサブスクリプションと都度課金は、

理想的な解決策と説明されています。

◎顧客獲得には2つの経路がある

①

1つ目が、

大企業のCEOやCFOといった、最高責任者クラスの方々との人脈を作って、

一気に大企業へ導入する手法。

②

もう1つが、

都度課金の選択肢を準備して、

購入しやすくする。

というパターンです。

◎オールアクセス型とオンデマンド型の使用例

・通勤時間の短縮

・ワークフロムホーム以外のリモートワーク手段の提供

・会議場所の提供

・本社から遠い場所に住む、従業員の為のフレックスオフィス

・プロジェクトやチーム単位のコラボレーション

・外部顧客との会議

・出張時の拠点

◎カスタマー・ライフサイクルの例

・都度課金を手始めに、そこから月額課金や長期契約へ転換

・顧客は同僚にWeWorkを推奨する傾向があり、

それによるオーガニックの複利的な成長が促される

■ポイントと思ったこと

カスタマーライフサイクルの2番目に記載されている、

既存顧客が同僚にWeWorkを推奨する傾向がある。

という部分が気になりました。

この様な顧客拡大戦略が上手くハマると、

皆、フェイスブックを使っているから、

自分も登録せざるを得ない様な、

状況を作り出すことができます。

ただし、現在では同僚からの口コミ、

という人力的な部分に依存していると思うので、

ソフトウェア化できる方法を探す必要があると思います。

また、同僚だけでなく、顧客との商談スペースで利用する定番の場所という価値提案という筋も、有りだと思いました。

WeWorkで商談すると静かで、リラックスして話しやすい、みたいな価値を創出できると差別化に繋がります。

このパターンでも、既存顧客による同僚への推奨と同じく、顧客拡大に寄与するのではないでしょうか。

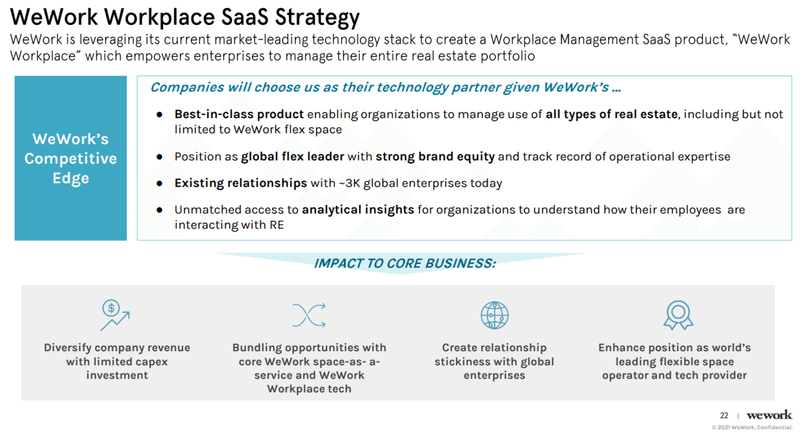

■P22 WeWorkのWorkPlace SaaS戦略

先程、アメリカの百貨店である、HBC社の例であったように、

大企業が自社の不動産ポートフォリオを管理するための、SaaS製品、

”WeWork Workplace”をWeWorkは提供しています。

WeWorkは市場をリードする複数のテクノロジー技術を、一連の製品として提供することで、成長を加速させています。

◎WeWorkの競争優位性

企業は以下の要因により、技術パートナーとしてWeWorkを選びます。

・WeWorkの施設以外も含んだ、世の中全てのタイプの不動産に対応した、

業界最高水準の不動産管理ソフトウェア

・高いブランド力と運営実績を持つ、国際的なフレックスワークプレイス

事業者としての、独自性の高い立ち位置

・3千社のグローバル企業との関係性

・従業員がどの様に不動産を活用するかの分析的観点の提供力

これらの要因で、顧客企業は以下の様な事業上のメリットを得られます。

・収益源の多様化と資本効率の最適化の両立

・WeWorkのサービスプラットフォームの活用

・グローバルな大企業との関係構築

・国際的なフレキシブルワークスペースとテクノロジー事業者としての、

地位を確立

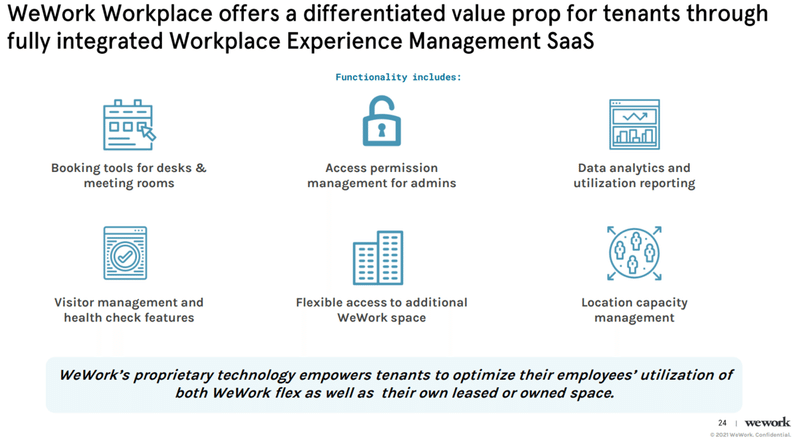

■P24 WeWork Workplaceは完全に統合されたオフィス体験管理SaaSを通じて、入居企業に、差別化された価値を提供する

具体的に、WeWork Workplaceは以下の様な機能を提供します。

・デスクや会議室の予約

・入室権限の管理

・データ分析とレポーティング

・訪問者とその健康状態管理

・契約した地域以外のWeWork施設へのアクセス権限

・地域毎の収容人数上限管理

WeWorkの独自技術は、入居企業の従業員が、WeWorkオフィスだけでなく、入居企業の自社不動産を有効活用するのを最適化します。

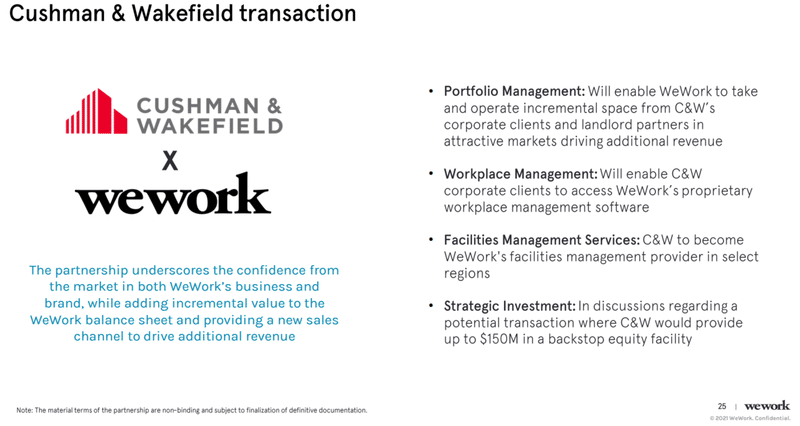

■P25 Cushman & Wakefield との取引

WeWork Workplace導入の具体例が紹介されています。

Cushman & Wakefieldという企業と、

新たに取引を開始し、WeWorkサービスの提供範囲を拡大しようと、

目論んでいる様です。

ポイントは大きく2つ

①

C&Wと契約している企業が、WeWorkのオフィス管理ソフトウェアも使える様になること

②

C&WがWeWorkに新たに、

1億5千万ドルの投資を実行すること

※参考

■ポイントと思ったこと

WeWorkは自社オフィススペースの拠点数拡大に余念がありませんが、

WeWork以外の不動産運営会社にも、

自社の不動産管理ソフトウェアを導入することで、

WeWork経済圏を広げようとしています。

収益源の多角化と高収益化の両立を狙っています。

また、C&Wからの出資をWeWorkが受け入れるということは、

WeWork自身が、それ相応の信頼を獲得しているということであり、

業界内でも、質の良いフレキシブルワークスペースや、

ソフトウェアのサービスを提供できていることの現れかと思いました。

■P26 財務成績の概要

ここからは財務成績の概要です。

情報量が多くなって来るので、

不要だと思ったページは飛ばします。

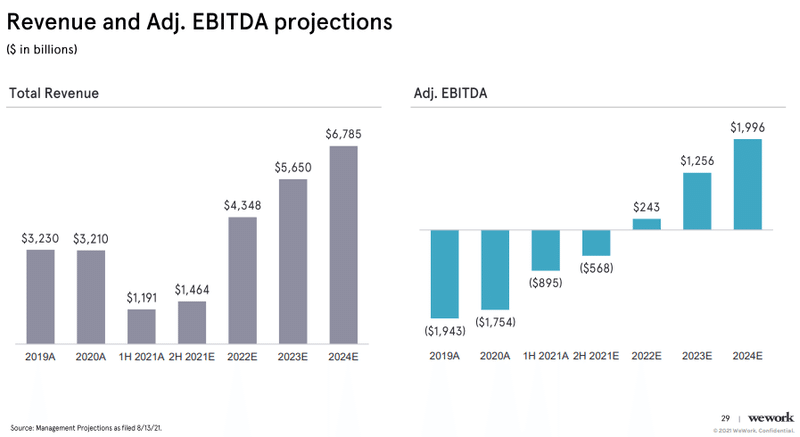

■P29 売上と調整後EVITDAの予測

来年22年度には調整後EVITDAで黒字化を予測しています。

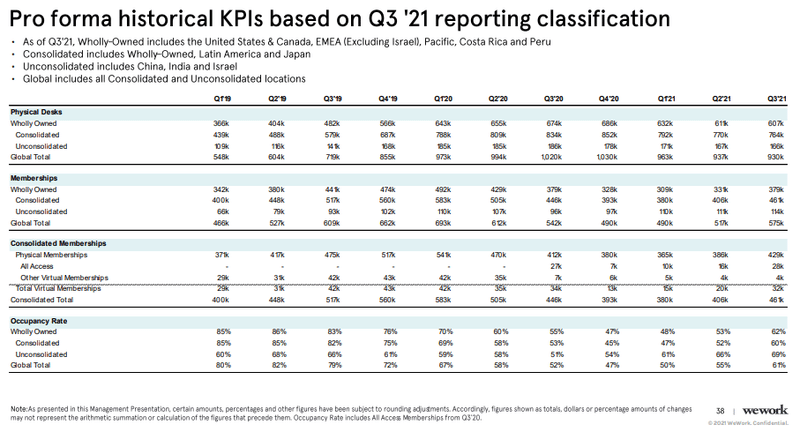

■P38 21年第3四半期までのKPI推移

特徴としては、

・メンバーシップ会員数が最高で69万人だったのが、

現在は57万人まで回復している

・稼働率はコロナ前で最高82%が、61%になり回復途上

といった形で、

回復軌道に乗っていることです。

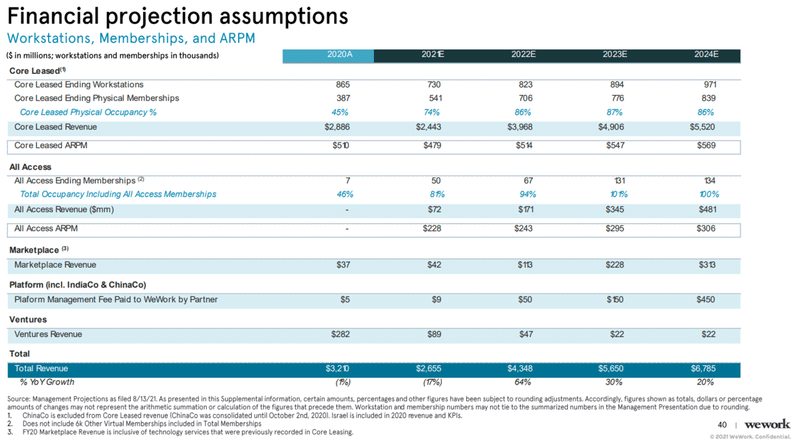

■P40 業績予想の詳細

特徴としては、

オフィス空間の貸し出しによる収入が大半である構造は変わらないのですが、

オールアクセス型メンバーシップや、

マーケットプレイス事業の売上成長も、

高い成長率が見込まれていることです。

マーケットプレイス事業の所に、

WeWork Workplace事業のソフトウェアを活かしたサービスの売上が含まれるようです。

ソフトウェアサービスなので、

利益率は高いと思うのですが、

まだまだ全社的な収益貢献度は低いです。

これから何とか黒字を達成する。

という段階なので、

このソフトウェアサービスによる収益貢献が具体的に見えてくるのは、

10年程度の長期じゃないとハッキリとは見えて来ないと思いました。

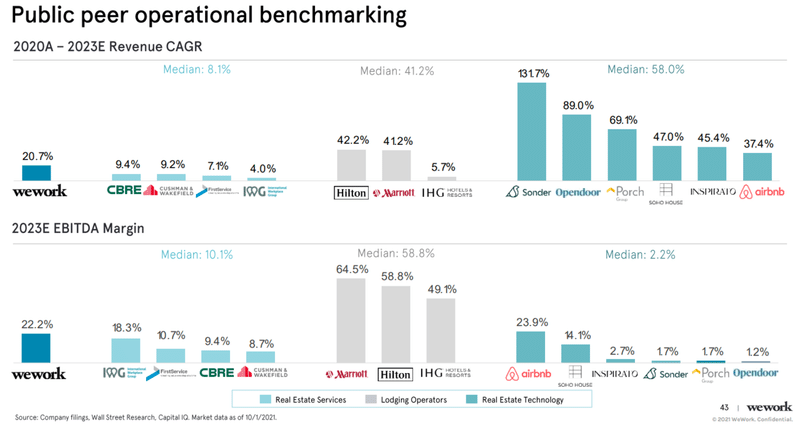

■P43 業界内企業との業績予測を比較

売上とEBITDAマージンの23年度末予測を、

業界内企業と比較したスライドです。

不動産サービス企業と比較すると、WeWorkは比較的高い業績を上げる予測ですが、

ホテル関連企業のコロナ後からの復活と比較すると低いという結果になります。

また、テクノロジー系企業との比較では、

売上成長率は及ばないものの、

利益率では上回る予測です。

ただし、これは23年度末の予測であるので、

実績ではありません。

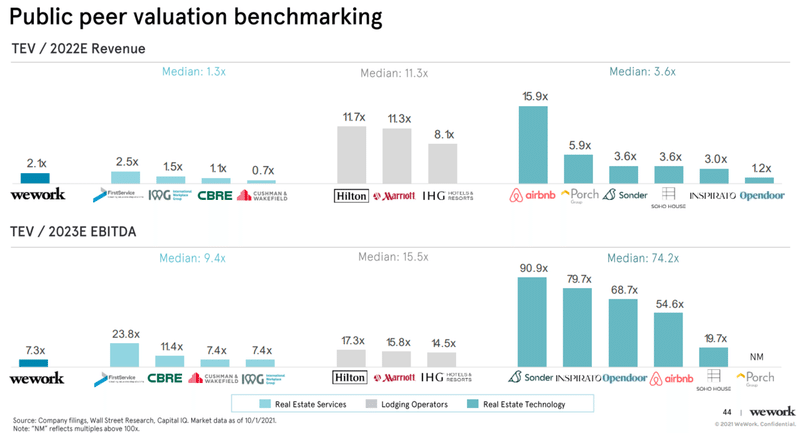

■P44 業界内企業との評価額を比較

22年度末の売上予測と23年度末のEBITDA予測を基準とした、

各社の時価総額倍率が並べられています。

WeWorkの評価額はEVITDAベースで考えると、

不動産サービス企業やホテル、テクノロジー系企業、

どれと比較しても、割安ということになります。

■ポイントと思ったこと

この割安さは、

現状では、事実としてWeWorkはまだ、

WeWork Workplace事業における不動産管理ソフトウェアを収益源とできていなく、

テクノロジー企業としての評価額をつけることはできないと、

投資家から判断されていることによると思います。

個人的には、ソフトウェアの収益貢献はまだ先になると思うので、

この割安感の解消も、少なくとも4,5年は掛かってしまうのでは、

と思いました。

■まとめ

①

「WeWorkはただのシェアオフィス企業で、AI企業ではない」とSBGが投資に失敗した時に、批判されいましたが、

現在ではキチンとテクノロジーを活用しています。

自社のシェアオフィス運営で磨いた、

不動産やオフィス管理ソフトを、他社にも外販するという、

事業展開が長期的な成長を下支えします。

しかしながら、現在では、

テクノロジーサービスによる、収益貢献度は、

全社に占める割合が小さいです。

粗利率が高いであろう、ソフトウェアによる収入が全面的に、

WeWorkの業績を押し上げるまでは、

少なくとも4,5年は必要になると思いました。

②

規模の拡大が重要。

WeWorkの会員は、世界中のWeWork関連のオフィスを使える、というメリットがあります。それを存分に活かすには、いかにWeWorkの拠点を増やすかが重要になります。

それには巨大な費用が掛かりそうですが、資料上には、

パートナー企業と拠点運営費を折半する、事業展開モデルの説明書きがなされており、

極端な費用上昇は無さそうだと思いました。

このことからも、WeWorkには、利益率をコントロールするオペレーション能力が身についており、将来のEVITDA予測の確からしさも、一定の信頼を置けると判断できます。

また、資料中で見たとおり、

現在のフレキシブルワークスペース業界のオフィス市場におけるシェアは2%程度であり、

4,5年で10倍程度に成長することが予想されています。

WeWorkはマクロ経済の恩恵も受けられています。

③

資料上では一切触れられてませんでしたが、将来的なソフトバンクグループとの協業が楽しみです。

SBGの方針として、投資先との連携を重視してます。

そしてSBGの投資先には、掃除ロボットやセキュリティ、支払い管理、健康管理関連の企業もあります。

そういった企業はWeWorkとの相性も良いと思うので、

今後の連携の発展があると思います。

これが仮に発生すると、今回の資料で発表された業績予想、以上の成果も見えて来るのではないでしょうか。

④

テクノロジー企業化・プラットフォーム企業化の進展が楽しみ。

①②③とも繋がりますが、

WeWorkはWeWork Workplace事業を通じて、

他の不動産関連企業も利用できる、

ソフトウェアサービスの開発を順調に進めています。

このソフトウェアに、SBGの提携先のサービスを載せたり、

提携関係にある、不動産業界の企業のサービスも載せられる様になると、

顧客からすれば、

フレキシブルワークスペースで、

何かとしらのサービスを受けたいなら、

WeWorkのアプリを開けば良いという、

状況を作ることができ、

競争力の高い、サービス展開ができます。

⑤

アフターコロナ時代では、オフィス管理の重要性が増します。

従業員の体調管理。

オフィス空間の通気性管理。

オフィスや会議室が大人数になっていないか?の管理の厳密化が求められるでしょう。

WeWorkはこういった需要に答えられる、

基礎となる、テクノロジーを既に持っているので、

有利な立ち位置にいると思いました。

以上がWeWorkの企業分析でした!

この記事が気に入ったらサポートをしてみませんか?