積立NISAの非課税期間恒久化について

2023年度の税制改正で「積立NISAの非課税期間恒久化について」議論が進んでいます。

(参考)Yahooニュース

積立NISAの制度詳細は省略しますが、積立NISAの特徴はその口座で運用した商品の運用益は20年間分について非課税、つまり投資資金40万円の商品が20年後に100万円になって、これをすべて売却した際に60万円丸儲けになります!(通常の特定口座では運用益の約20%は税金がかかり、60万×約20%=約12万は税金として取られてしまいます。。。)

今回の大きな検討テーマはこの非課税期間を無制限、つまり恒久化しようとするものです。

で、具体的にどう嬉しいの?ってことですが、ざっくりとこんな感じ

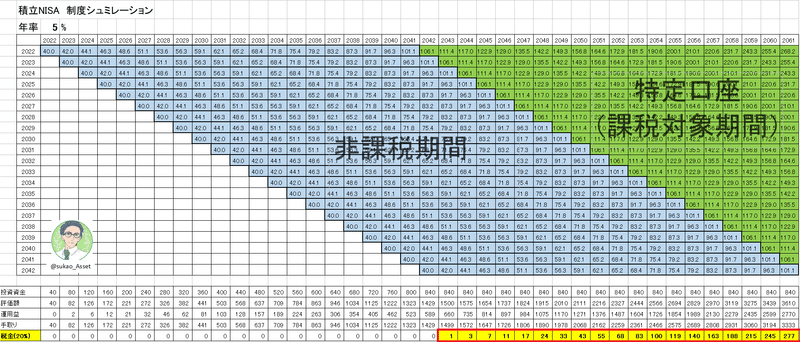

見づらくて申し訳ありませんが、現制度の投資可能期間である2042年まで、毎年40万円投資した場合のシュミレーションになります(年間パフォーマンスは5%)。

積立NISAは20年後にNISA口座から税金のかかる特定口座に移管されて、移管後の運用益については税金がかかる仕組みとなっています。恒久化になると、この特定口座への移管がなくなってずーっと非課税で運用できるわけです。(図の右上の黄緑色(課税対象期間)がなくなり、全部水色(非課税期間)になるイメージ)

恒久化になると表の一番下の黄色に表示してある数字が本来売却時に納めないといけない税金なのですが、これが「0」になるわけです!

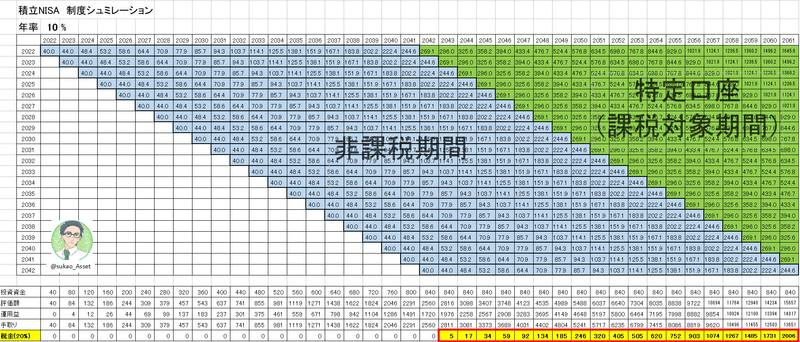

しょぼ。。。って思う人も多いかも。。。でも下の様ならどうでしょうか。

どうでしょうか?

年率のパフォーマンスが高くなるとだいぶ雰囲気が変わります。ちなみ米国の代表指数S&P500の直近30年のパフォーマンスは約10%と言われています。将来は分かりませんが年率7~10%は非現実的ではないと考えられます。

よって恒久化にで特に恩恵を受ける方は以下のような方になると思います。

・すでに積立NISAを行っている人

・長期的にパフォーマンスが期待できる商品を購入している人

・非課税枠を多く使い切っている人(最大年40万)

いかがでしょうか?積立NISAについては投資の上限額の拡大も併せて検討されているようです。今年の冬には大枠が確定すると思いますので、注視していきたいですね。

とりあえず今回はここまでになります。ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?